来源:腾讯理财·财思

“停售倒计时1

天!手慢无!史上最严的保险监管新规4月1日即将出台,深受大家喜爱的防癌险、如意随行、瑞鑫系列、国寿鑫账户(万能型)等多款产品即将退市,错过将不再拥有!”“还不买保险!生命表更换后,同样保额产品,还要多交保费,趁现在赶快投保!”不少保险公司和保险销售人员借着“新规”和“生命表”的口号,炒作多类保险产品。

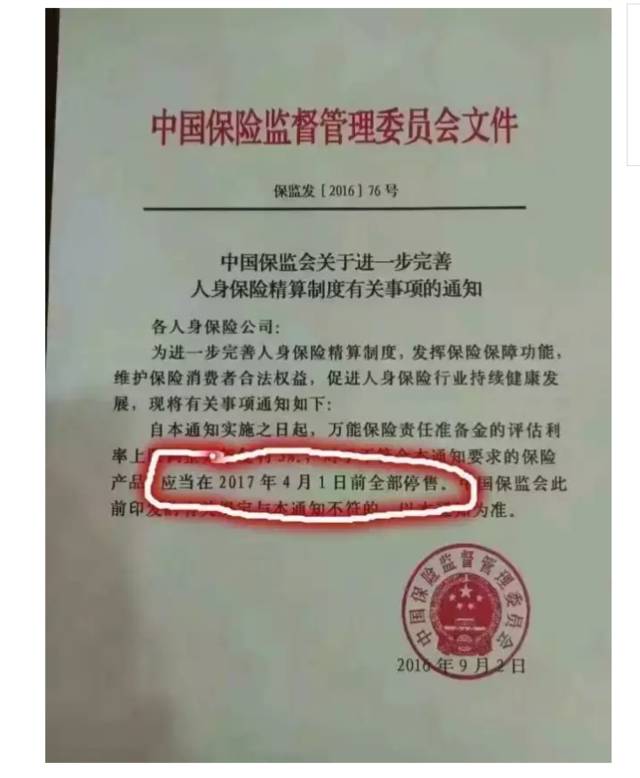

去年9月,中国保险监督管理委员会下发保监发〔2016〕76号文,对不符合《中国保监会关于进一步完善人身保险精算制度有关事项的通知》要求的保险产品,应当在2017年4月1日前全部停售。

专业解读

此次4月1日前涉及整个人身保险行业的产品调整是在加速推动保险行业回归保障、坚持保险姓保的总体要求下,根据保监会“76号文件”的相关要求而开展的,具体产品调整要求涉及最低保障水平、产品评估利率、保单贷款比例、存续期产品规模控制等多方面。凡是不符合相关规定的,各公司均须安排相应的停售和产品修改工作。如进一步提升保险金额与保费或账户价值的最低比例,将主流年龄段从原来的120%提升至160%;要求保单贷款比例不得高于现金价值或账户价值的80%等。此外,伴随着2017年1月1日起启用的第三套生命表,各公司根据自身情况也随即先后进行了主动调整。

不合要求的保险产品退市:

保单贷款比例高于80%的

有些储蓄型的保单,可以进行保单质押贷款。此前贷款比例可以是保单现金价值的80%以上,而很多产品的贷款比例高达90%,据说有些甚至超过了95%。而4月1日以后,所有保单贷款比例不能高于80%,违规的都得停售。举个例子,保单现金价值100万,4月1日前你可以贷90万,甚至95万,以后最多只能贷款80万了,相当于资金周转度降低。那么对于这类产品,如果你是看中了保单资金周转的功能,倒可以趁着现在贷款比例高的时候购买,否则,就没必要为了多贷款而抢在停售前购买这种保险了。

保障水平达不到标准的

提高保险金额与保费的比例下限,相当于提高保障程度,这本质上来讲是有利于受益人的。因此未达到这个标准的保险产品必须在4月1日前停售。比如18-40周岁比例下限为160%,41-60周岁比例下限为140%,61周岁以上比例下限为120%。换句话说,停售的也是那些性价比不高的产品,对消费者而言,这样岂不是更好?

万能险评估利率高于3%的

投资者在银行买的银保产品,很多都是这种万能险包装的。这类产品给出的收益率都不低,动不动就6%+,甚至还承诺保底利率3.5%。收益高,背后的风险也高,所以为了提高客户资金安全性,防范金融风险,76号文件限制了万能险的利率上限,所以4月1日前不符合要求的,要停售。

生命表的更新会对价格带来影响,但影响有限

这需多方面的测算,且对不同类型的保险产品影响各不相同。在第三套生命表中,男性和女性平均寿命分别为79.5岁和84.6岁,较此前的第二套生命表数据分别提高了2.8岁和3.7岁。因此,死亡率的改善使得预期余命增加,养老金给付也会随之增加。但当平均寿命延长的话,这意味着保险公司对死亡的赔付推后,因此这类产品价格就可能下降。

哪些产品在4月1日前投保便宜?哪些产品则在4月1日后投保便宜?

产品价格的变化无法由单一因素简单判断。建议消费者首先清楚地了解自己最希望解决的问题,是帮助应对人生意外,为危机时刻未雨绸缪,为子女打造好未来,为自己和家人提供最好的医疗保障,还是实现家庭资产的保值增值。之后,再选择购买能达到您期望的保障产品。

保监会:不得借用整改时机“炒停”

对于用“停售”来炒作销售保险,保监会的态度很明确:保险公司不得借用自查整改时机,虚假宣传,采取产品“炒停”等营销策略违规开展保险业务,违背保险最大诚实信用原则。一旦发现保险公司存在产品“炒停”等违规行为,将依据相关法律法规严肃追究保险公司和有关人员责任。