周二资金面有所反复,债市小幅回调,170210收在4.2%。具体来看,早盘虽然一级国开债招标尚可,但是市场情绪较弱,在期债下跌带动下,170210收益率上行至4.193%。午后至收盘,170210围绕4.195%窄幅波动。

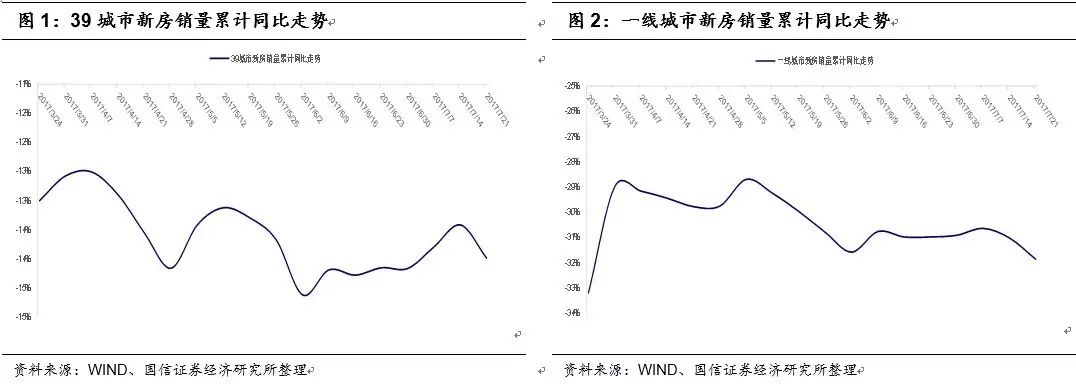

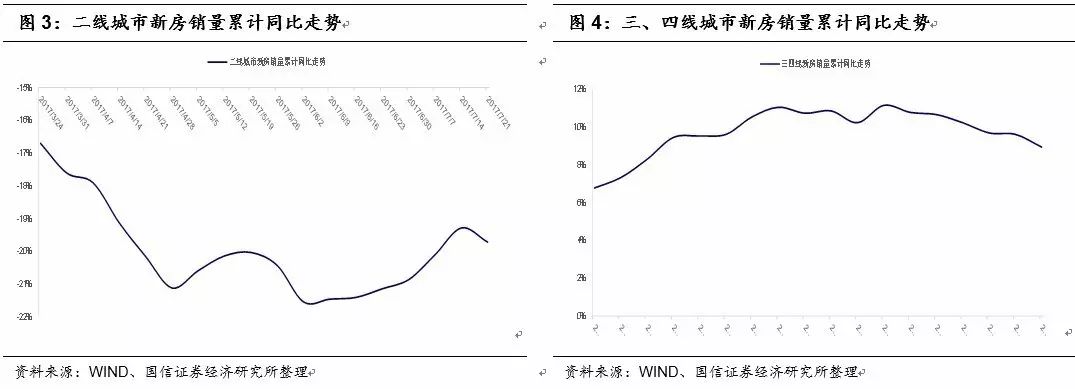

房地产销售方面,7月下旬降温明显。从跟踪的39个城市高频数据来看,7月第三周新房销量同比为-14%,快速回落0.6%。其中,一线周同比-31.9%,二线-19.7%,三四线8.9%,分别较上周回落0.8%、0.4%和0.7%。

24日政治局会议提到,“要稳定房地产市场,坚持政策连续性稳定性,加快建立长效机制”,这说明房地产行业调控仍将继续。而短期内,新房销量与政策打压力度有关。在房地产调控大基调不变动的背景下,我们预计下半年房市会继续降温。

(1)公募信用债收益率指数变动情况

周二(7月25日)整体公募信用债收益率较前日上行0.1BP至5.17%。其中AAA级上行0.9BP至4.78%;AA+级上行2.4BP至5.38%;AA级上行1.2BP至5.67%;AA-及以下评级则明显下行。

期限方面,AAA级1年以内期限收益率上行4.4BP至4.42%,5-10年期限收益率下行1.2BP至4.97%,AAA级收益率曲线变平;AA+级1年以内期限收益率下行1.2BP至5.16%,5-10年期限收益率上行0.6BP至5.68%,AA+级收益率曲线变陡;AA评级1年期限内收益率上行11.3BP至5.72%,5-10年期限收益率下行0.6BP至5.90%,AA级收益率曲线变平。

行业方面,AAA级煤炭债、房地产债收益率分别下行0.9、0.8BP,钢铁债收益率上行0.5BP;AA+级钢铁债、房地产债收益率分别上行2.1、3.3BP;AA级钢铁债收益率下行2.5BP,房地产债收益率上行2.1BP。

(2)发行人负面新闻整理

1、永东转债:公司全资子公司陕西永东科技有限公司出资1000万设立的山西诺博科技有限公司已完成工商注册登记手续。

2、模塑转债:公司筹划发行股份及现金支付购买资产停牌期满,因未完成披露重组预案或报告书,公司股票及可转债自2017年7月26日开市起继续停牌。

3、海印转债:公司2016年7月审议通过发行不超过15亿元非公开普通公司债券,因发行方案的有效期限已过实效,董事会拟申请股东大会延长本次发行公司债券方案的有效期限;公司拟向厦门国际银行股份有限公司珠海分行申请8000万元人民币授信额度。

4、光大转债:公司非公开发行不超过58.10亿股H股股票或中国银监会批准;董事会同意本行于2017年8月11日按照发行条款向第二期境内优先股股东派发现金股息,每股优先股派发现金股息人民币3.90元(税前),共计人民币3.9亿元。

5、一级市场:(1)崇义章源投资控股有限公司以所持标的章源钨业(002378)股份公开发行可交换公司债券获得深圳证券交易所无异议函;(2)林洋能源(601222)公开发行可转换公司债券申请获得中国证监会核准;(3)中航资本(600705)发行公开发行可转换公司债券预案(修订稿),规模不超过48亿元人民币。

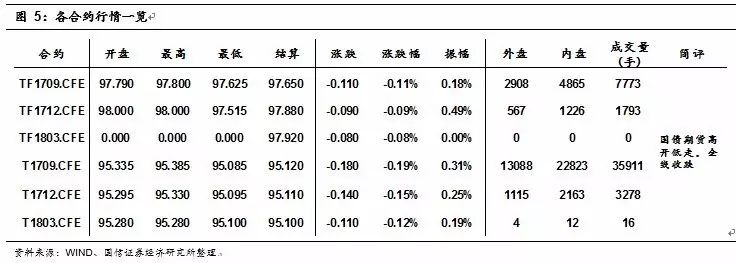

10年期国债期货主力合约T1709开于95.335,收于95.120,结算价95.120,最高95.385,最低95.085,跌幅0.19%,振幅0.31%,成交35911手,其中外盘13088手,内盘22823手,持仓量47932手。较前一交易日,合约收盘价下跌0.215,结算价下跌0.180,成交量上升9836手,持仓量上升210手;5年期国债期货主力合约TF1709下跌0.11%。

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1709开于97.566,收于97.638,最高97.690,最低97.566,跌幅为1.03%,振幅0.13%,成交139手,其中外盘55手,内盘84手,上一交易日结算价98.650、持仓量636手。较前一交易日,合约收盘价下跌0.962,成交量上升121手;远月合约HTF1712无成交。

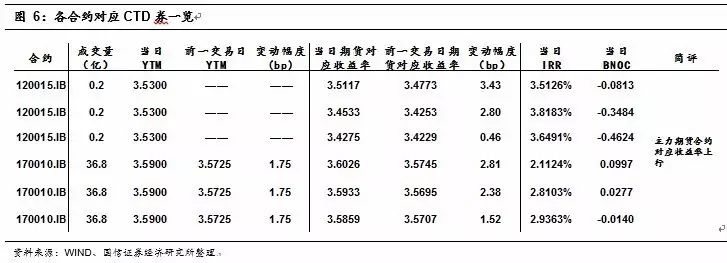

今日央行进行了1000亿7天和400亿14天逆回购,考虑到今日有1400亿逆回购到期,今日公开市场操作完全对冲当日到期量。资金面维持紧平衡,央行公开市场操作仅对冲到期量,表明央行货币政策不紧不松的态度,临近月底,随着跨月资金逐渐得到满足,预计资金面整体压力不大。一级市场方面,国开行招标的1、5和10年期固息增发债,中标收益率分别为3.5506%、4.0428%和4.1492%,需求旺盛。二级市场方面,央行公开市场结束净投放,资金面维持紧平衡,国债期货高开低走,全线收跌。5、10年期国债期货主力合约收盘跌幅对应收益率分别上行约3BP和2BP;而10年期国债期货主力合约对应CTD券收益率上行约2BP。