导读

1)

行情回顾:

本周,权益市场因悲观预期而大幅下调,上证综指下调2.17%,有色指数下调6.3%,新能源指数下调4.74%。但10月19日,国务院刘鹤副总理围绕当前经济金融热点问题答记者问,“一行两会”亦就权益市场波动发表观点并提出具体举措,稳定市场预期作用明显,上证综指当日涨幅达到2.58%;现货价格方面,国内钴价下调至45万/吨左右,MB钴均价趋稳至33.95美元/磅(即约人民币含税价约59万元/吨);电池级碳酸锂/氢氧化锂价格下调至7.8万/吨与12.35万/吨。

2)【本周焦点】

锂:短期反弹预期升温,成本曲线或下移,长期逻辑“由量到质”。

1)短期反弹预期升温:

首先,当前7万左右价格进入成本曲线末端,低于进口锂辉石提锂产线成本,贴近云母提锂成本线,行业前期已经出现主动减产现象,其次,盐湖提锂受天气以及洪水影响,Q4产量有望环比下滑,另外,生产商库存消耗殆尽,叠加某大型矿石提锂公司停产检修,供给压力边际改善,再叠加旺季需求环比提升,无论是盐湖提锂产品,还是矿石提锂产品,近期价格均有所上调,短期反弹预期升温;

2)锂精矿价格或存下降空间,成本曲线或下行:

当前,国内冶炼厂商与西澳矿山正在进行锂辉石长协价格谈判,锂精矿或存下降空间,行业成本曲线或下行趋稳,对中长期价格或形成支撑,进入底部区域;

3)长期逻辑“由量到质”:

赣锋锂业进入全球核心动力产业链标志着行业逻辑正在发生演变——近年在政策推动以及技术突进下,新能源汽车以及电池企业快速成长,并且头部集中愈发明显,对全供应链的稳定性和连续性要求不断提升;而锂盐上游端,经历15-17年牛市后,锂盐供应企业不断增多,与此同时,产品、资源卡位等差异也在不断加大。如何双向匹配,做到“门当户对”,是行业内企业都在做的事情。对于锂行业来说,进入后放量时代,高品质产品竞争将成为行业的下一个主旋律。

新能源车产业链终端,持续高景气增长。

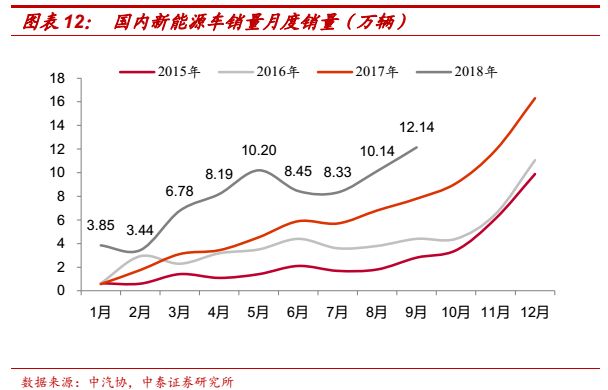

国内1-9月新能源车累计销量同比增长151%,9月国内新能源车销量为12.14万辆,同比增长56%,国内1-9月新能源车累计销量实现71.5万辆,同比增长151%,其中新能源乘用车销量超过10万辆,销量保持高速增长,并且结构上也不断升级,1-9月份A0及以上车型销售占比接近50%,其中9月份更是约为60%,新能源车在外部政策驱动、内部车型升级推动下,终端数据保持较高增速。

新能源车产业链中游,旺季需求环比回暖,但同比改善有限。

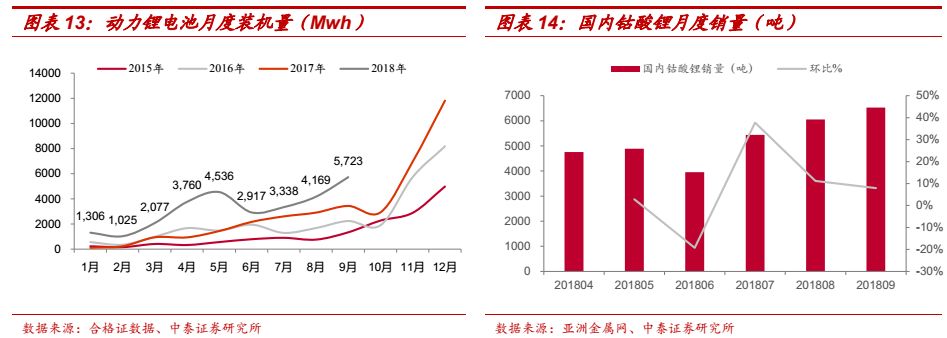

1)动力电池方面,行业需求保持高景气,9月动力电池装机量约为5.72Gwh,

同比增长67%,1-9月累计装机量约为28.9Gwh,同比增长96%。二是数码电池,虽然出货量进入旺季,环比增加,国内9月手机出货量约3900万部,环比增加约20%,但较去年同期约4400万部,同比下降约12%;2)正极材料方面,三元需求持续增长,Q3出货量同比增加约50%,环比增加约15%;较为疲弱的钴酸锂市场,需求出现好转迹象,Q3出货量环比增长5%,但是多家头部企业Q3同比下滑20%-40%不等;Q3磷酸铁锂需求虽也出现改善迹象,环比增加12%,但同比下滑20%。

3)

钴:

国内价格下调,海外价格趋稳。

1)国内价格下调,海外价格趋稳:

进入10月,国内钴产品价格下调,海外MB钴价前期处于回升通道,并持续上涨,但节假日期间,MB高品级钴出现波折,目前上行增速放缓;

2)国内市场,需求持续改善,但下游按需采购,维持低库存周期:

需求环比持续改善,但同比减弱,正极按需采购,维持低库存周期,当前正极厂商原料库存维持较低位置,加大库存周期意愿并不强烈,另外,钴矿以及粗钴原料折价系数位于低位,中间贸易商出货意愿增强,在一定程度上对钴产品价格亦产生压制;

3)海外市场,需求稳定,国内出口冲击或为趋稳主因:

海外市场高温合金与电池厂商等需求持续回暖,前期MB钴价持续上行,但国内价格趋稳甚至下调,内外价差仍然较大,导致国内相对低价电钴出口量增大,一定程度上冲击海外市场,MB钴价上涨趋缓,价格较为平稳。

投资建议:

新能源汽车终端与动力电池装机量持续高景气,消费电子虽进入传统旺季,需求环比回暖,但同比仍未转正,最终使得上游电池金属整体需求增长并不明显,行业基本面仍有一定压力。目前,二级市场政策面暖风频吹,“政策底”进一步夯实,系统悲观情绪有望得到一定修复,目前锂电材料上游龙头股2018年PE估值水平已经回落至15倍附近甚至更低,也会是修复的领域之一。

核心标的:①钴:华友钴业、寒锐钴业等;②锂:赣锋锂业、天齐锂业等。

风险提示:

宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

本周行

情

回顾:

电池金属板块下调

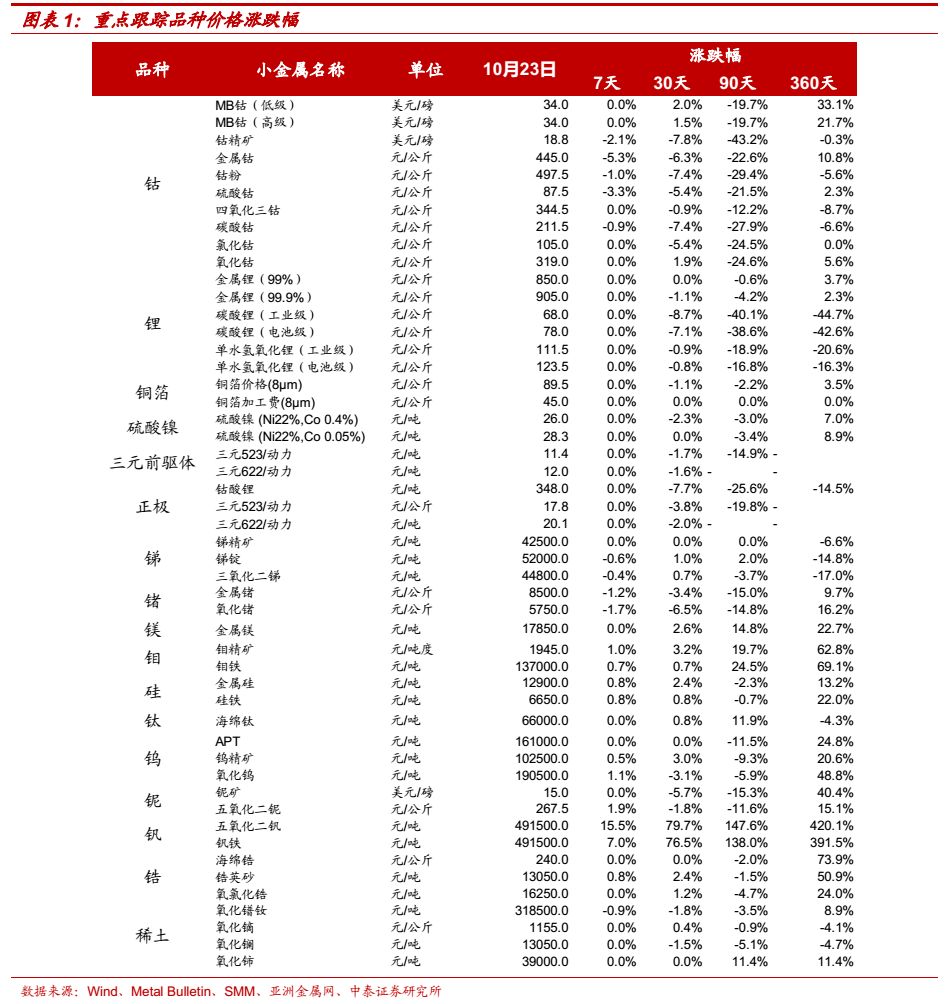

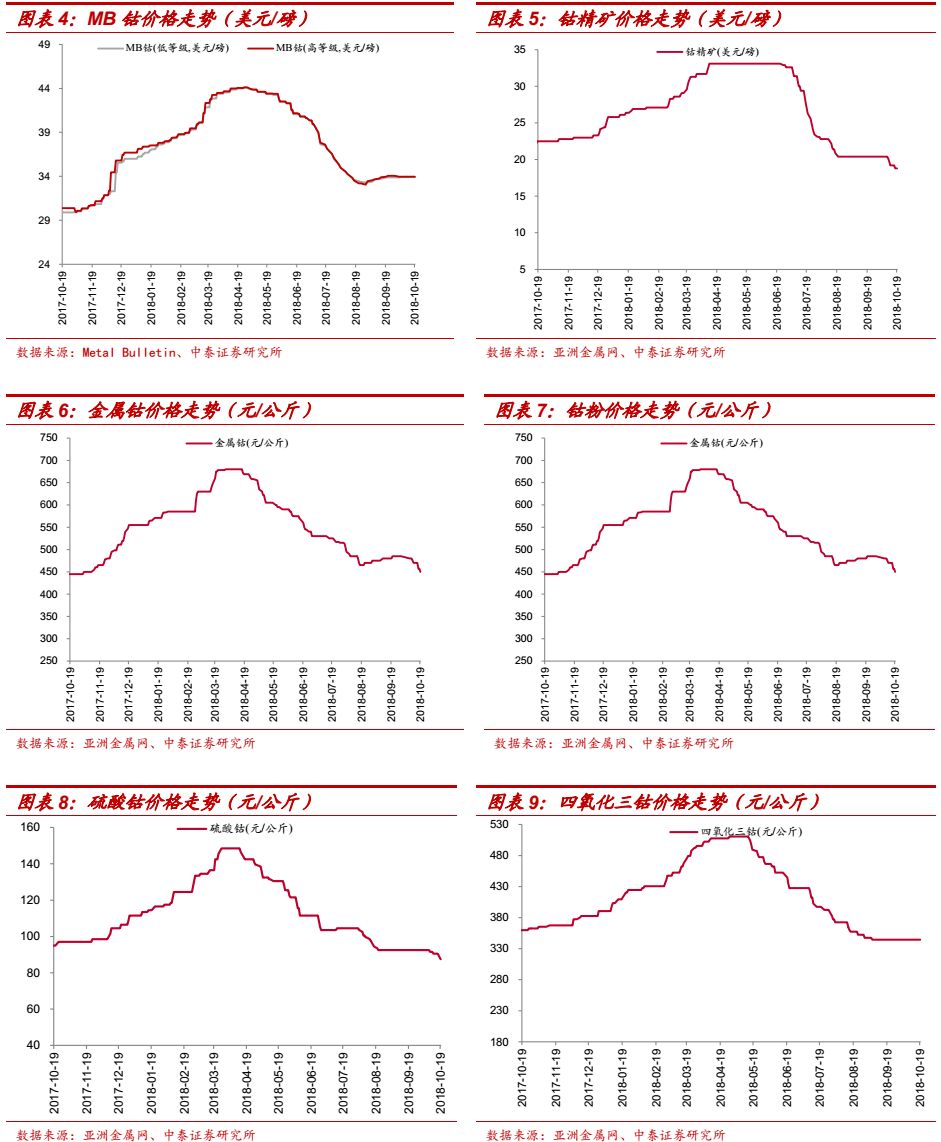

MB钴价趋稳,国内钴价下调。

本周,MB低品级与高品级钴高低幅均保持稳定,均价保持在33.95美元/磅;而国内市场,电钴价格下调至45万/吨左右,硫酸钴与四氧化三钴价格分别持平至8.75万/吨,四钴价格企稳至34.45万/吨。

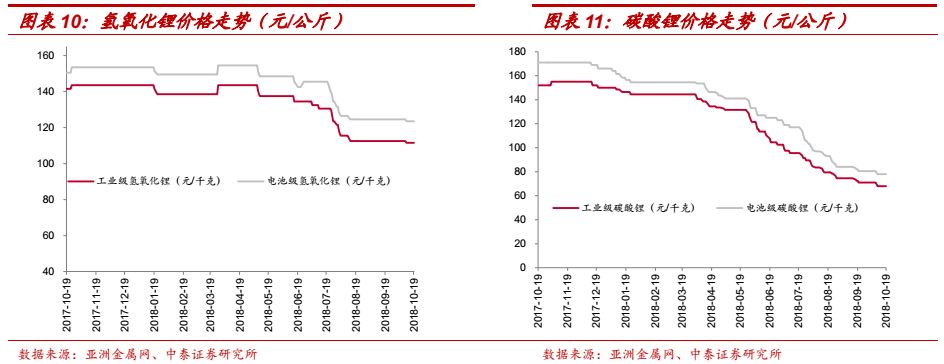

碳酸锂与氢氧化锂价格持平。

本周,工业级碳酸锂和电池级碳酸锂价格持平,分别为6.8万元/吨与7.8万元/吨;工业级氢氧化锂和电池级氢氧化锂价格持平,价格分别为11.15万元/吨与12.35万元/吨。

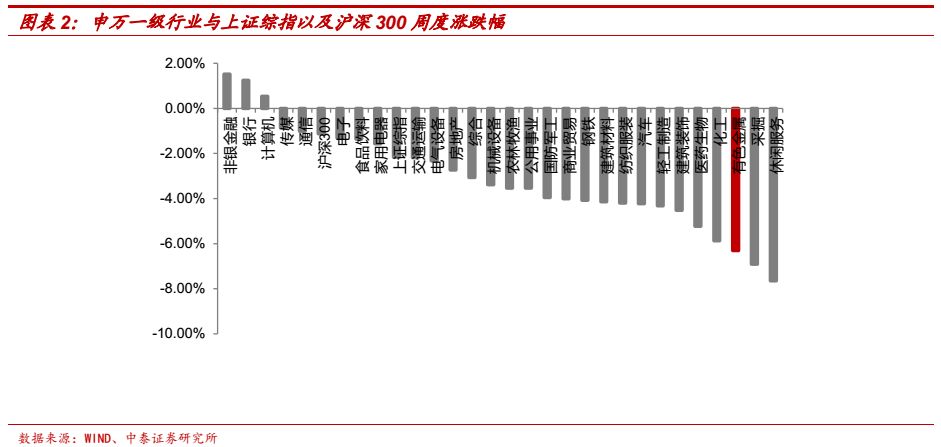

本周,大盘下调明显。上证指数收于2550.47点,下调2.17%;申万有色金属指数收于2402点,下调6.3%。

本周,申万有色金属指数收于2402点,下调6.3%,其中,新能源金属核心标的下行为主,涨幅中值为-5.58%。

锂电材料及小金属价格观察:钴价下调,锂价趋稳

(1)

钴产品:国内钴价下调,海外钴价趋稳

MB

钴价趋稳。

本周,

MB

低品级与高品级钴高低幅均保持稳定,均价保持在

33.95

美元

/

磅

。

国内金属钴价格持平。

国内市场,电钴价格下调至45万/吨左右,硫酸钴与四氧化三钴价格分别持平至8.75万/吨,四钴价格企稳至34.45万/吨。

四氧化三钴价格企稳。

据

亚洲金属网,当前中国四氧化三钴价格企稳至344.5元/公斤。

硫酸钴价格企稳。

据亚洲金属网,当前国内硫酸钴价格持平,为92.5元/公斤。

钴粉价格下调。

据亚洲金属网,当前中国钻粉99.5%min价格企稳至527.5元/公斤。

(2)

锂产品:碳酸锂与氢氧化锂价格持平

碳酸锂与氢氧化锂价格持平。

本周,工业级碳酸锂和电池级碳酸锂价格持平,分别为7.10万元/吨与8.05万元/吨;工业级氢氧化锂和电池级氢氧化锂价格持平,价格分别为11.25万元/吨与12.45万元/吨。碳酸锂价格整体持平。

(3)其他小金属行情:

稀土:

价格小幅下调。

此前,北方稀土9月挂牌价持平,压制市场对于价格预期,由于下游钕铁硼需求订单较为疲软,整体成交弱,稀土价格小幅下调。目前,需求端有增量出现,钕铁硼企业适当补库,尤其南方稀土矿减少,导致中重稀土产量下降,尤其是镝铽供应减少,大厂基本控制镝铽出货量,镝铽成交价格坚挺,其中,氧化镧价格平稳,市场价格在1.35-1.4 万元/吨,氧化铈主流价格在1.35 -1.4万元/吨,氧化镨钕报价在32-32.3万元/吨,氧化镝报价在115-115.5万元/吨左右,氧化铽价格持平,报价为292-294万元/吨。

钨:

需求疲弱,价格承压。

钨精矿原料市场,下游需求疲弱,实际成交量有限,但是原料钨矿山企业挺价意愿较强,目前主流钨精矿价格下探调整至9.9-10.1万/吨。APT市场,虽然询价盘增加,但是价格弱势局面未改,现货价格成交已经下调至16万/吨以下。

钼:

价格保持高位。

钼精矿市场,近日国内原料钼矿山企业已基本恢复生产,下游采购谨慎,整体交易量下滑,40%-45%钼精矿报价小幅下调,1860-1890元/吨度,钼铁主流价格下调至12.9-13.2万元/吨。

新能源金属中下游观察:景气度持续向上

新能源车产业链终端:

国内1-9月新能源车累计销量同比增长151%,持续高景气增长。

根据中汽协数据,9月国内新能源车销量为12.14万辆,同比增长56%,国内1-9月新能源车累计销量实现71.5万辆,同比增长151%,其中新能源乘用车销量超过10万辆,销量保持高速增长,并且结构上也不断升级,1-9月份A0及以上车型销售占比接近50%,其中9月份更是约为60%,新能源车在外部政策驱动、内部车型升级推动下,终端数据保持较高增速。

新能源车产业链中游:需求环比回暖,但同比改善有限。

1)动力电池,行业需求持续改善,头部企业几乎实现满产,并且实际可用产能较为紧张,虽然头部企业与二三线企业分化较为明显,但整体来看,行业维持高增速,9月动力电池装机量约为5.72Gwh,同比增长67%,1-9月累计装机量约为28.9Gwh,同比增长96%;二是数码电池,虽然进入旺季,出货量环比增加,比如国内9月手机出货量约3900万部,环比增加约20%,但比如ATL手机订单量低于预期,出货量明显同比下滑,较去年同期约4400万部下调约12%;2)正极材料方面,三元需求持续增长,Q3出货量同比增加约50%,环比增加约15%;较为疲弱的钴酸锂市场,需求出现好转迹象,Q3出货量环比仅增长5%,但是多家头部企业Q3同比下滑20%-40%不等;Q3磷酸铁锂需求虽也出现改善迹象,环比增加12%,但同比下滑20%。

新能源金属上游聚焦:需求温和回暖,锂价反弹预期升温

(1)

钴:

国内金属钴价格下调,海外钴价趋稳

新能源车产业链上游之钴:需求温和回暖,国内金属钴价格下调,海外钴价趋稳。

1)进入10月,国内钴价走弱,海外钴价趋稳:

自8月中下旬开始,国内钴价整体稳中有升,电钴保持上升趋势,在国庆节前电钴价格上调至49万/吨左右,硫酸钴价格企稳至9万/吨左右,四氧化三钴企稳至34万/吨左右,但是,节后国内钴价走弱,当前电钴价格下调至45万/吨左右,硫酸钴下调至8.75万/吨左右,四氧化三钴仍稳定在约34万/吨。海外MB钴价,自8月底上调价格以来,上涨趋缓,当前高低品级钴均价均企稳至约34美元/磅;

2)海外市场,高温合金与电池等需求稳健,国内出口冲击,上涨趋势放缓:

海外市场高温合金与电池厂商等需求稳健,此前流通环节为了后续长单签订,增大备货量,从而放大需求推动MB钴价持续上行。但国内价格并未显著上调,内外价差仍然较大,导致国内相对低价电钴出口量增大,虽然部分电钴品牌尚未纳入到MB采价体系,但该部分offer与成交一定程度上冲击海外市场,MB钴价上涨趋缓,价格较为平稳;

3)国内市场,需求持续改善,但下游按需采购,维持低库存周期:

①需求环比持续改善:如上文所述,产业链下游维持高增速,需求环比改善,比如,9月末硫酸钴销量环比增加约10%,反映出旺季来临,动力需求回升趋势,并且此前较为疲弱的消费电子领域,需求也在持续改善,8月末四氧化三钴销量环比增加约81%,生产商库存环比下降15%。②需求同比减弱,正极按需采购,维持低库存周期:虽然需求环比持续改善,但是同比下降明显,比如,9月末硫酸钴销量同比下滑约2%,8月末四氧化三钴销量同比下滑约13%,当前正极厂商原料库存维持较低位置,加大库存周期意愿并不强烈,前期钴产品价格上调的供需基础较弱,另外,钴矿以及粗钴原料折价系数位于低位,中间贸易商出货意愿增强,在一定程度上对钴产品价格亦产生压制。

(2)

锂:

供给压力边际改善,锂价短期反弹预期升温

锂价短期反弹预期升温。

①价格进入成本曲线末端,供给压力边际改善:

前期,在盐湖提锂较低品质的工业级碳酸锂冲量出货影响下,工业级碳酸锂价格下调至7万左右,实际成交价格低幅至7万以下,低于进口锂辉石提锂产线成本,处于亏损状态,并且贴近云母提锂成本线,特别对于中小型无资源自给的冶炼厂,压力比较大,行业前期已经出现主动减产现象;当前,盐湖提锂产线经过前三季度出货冲量,库存消耗殆尽,并且受天气以及洪水影响,Q4产量有望环比下滑,另外,矿石提锂产线、下游正极商库存均处于极低位置,某大型矿石提锂公司停产检修,供给压力边际改善;

②旺季需求环比提升:

正极厂商碳酸锂原料库存量非常低,进入旺季后需求持续环比提升,采购量增加,头部锂盐厂商10月销量趋势好于9月。因此,进入10月之后,盐湖提锂与矿石提锂产品均出现了不同程度的价格,综合短期行业供需格局,碳酸锂价格有望在Q4出现反弹。向后展望,需要关注的是,国内冶炼厂商与西澳矿山正在进行的明年锂辉石长协价格谈判,在矿石价格落地之后,行业成本曲线有望趋稳,对中长期价格或形成支撑,进入底部区域。

重点公告信息梳理

锂电材料及小金属产业链动态

美欲加速潜入锂原料端,谋取锂供应控制权。

美国联邦机构认为,由于亚洲对电池生产的关键材料主导地位的加强,该国越来越担忧对电池材料矿物的控制力不足。美国政府可能将会推动一个对能源转型具有高度重要性的新兴美国产业:锂矿开采。RKEquity创始人兼合伙人HowardKlein表示,此举将给美国政府带来收入,目前,美国与欧洲同行不同,美国并未在锂行业普遍制定总体产业政策。(SMM)

海南自贸区正式确立,新能源车外资准入限制同时取消!

2018年是改革开放40周年,也是海南建省和兴办经济特区30周年。10月16日,国务院批复同意设立中国(海南)自由贸易试验区并印发《中国(海南)自由贸易试验区总体方案》的通知。该《方案》的发布,将进一步加快开放型生态型服务型产业体系的建立,也将推动我国全面开放新格局的形成。商务部副部长兼国际贸易谈判副代表王受文在接受相关媒体采访时表示,赋予海南经济特区改革开放新的使命,是当前我国扩大对外开放、积极推动经济全球化决心的重大举措。(中国汽车报)

特斯拉以9.73亿元成功摘得上海临港一块工业用地。

上海土地市场官网发布,特斯拉(上海)有限公司以9.73亿元,摘得上海临港装备产业区864885平方米工业用地,特斯拉上海超级工厂在临港地区实质落地。(上海土地市场)

韩国创新低成本铝空气电池,可增加电动汽车续航里程。

韩国蔚山国际科学技术研究所(Ulsan National Institute of Science and Technology)的研究人员利用新型催化剂研发了一款铝空气电池,该电池可解决现今电动汽车(EV)电池技术的常见问题,让电动汽车车主拥有续航里程更高、且可更换的电池组,无需慢慢充电。与现有锂离子电池相比,该新型电池具更高的能量密度、成本更低、循环寿命更好、安全性也更高。此外,它重量轻,几乎没有着火或爆炸的风险。铝空气电池是原电池,不能使用常规方法对其进行充电。当应用于电动汽车时,此类电池只需通过更换铝板和电解液来产生电力。相同重量的铝和汽油,铝的实际能量密度高于汽油。(盖世汽车网)

比亚迪:青海三原电池扩产项目预计明年底可以全部达产。

比亚迪近日在接收机构调研时表示,截止2017年底,比亚迪动力电池总产能为16Gwh,其中10Gwh是磷酸铁锂电池,6Gwh是三元电池。今年在青海还会扩产24Gwh三元电池的产能,分两期完成,今年6月已经开始投产,预计明年底可以全部达产。(证券时报·e公司)

宝马合作Northvolt和优美科,为电动车电池创造二次生命。

德国汽车制造商宝马宣布,其已与瑞典电池公司Northvolt以及比利时材料回收集团优美科(Umicore)成立联合技术联盟,将紧密合作,在欧洲继续发展电动汽车电池的完整、可持续价值链。该项目正寻求推动欧洲电池的可持续工业化,获取电池在化学过程、研发、生产至最终回收等环节的相关技术。该泛欧联盟的研发活动将有助于创造高科技工作岗位,对欧盟专员创立的欧盟电池联盟(EUBatteryAlliance)提供全力支持。(盖世汽车)

工信部公示68家国家技术创新示范企业,天齐锂业上榜。

日前,工信部公示《2018年国家技术创新示范企业拟认定企业名单》,拟认定68家企业为国家技术创新示范企业。其中,遂宁市天齐锂业上榜。国家技术创新示范企业采取动态管理,三年一复评,不合格企业将撤销称号、发布公告并摘牌。考核从创新投入、人才激励、创新合作、创新队伍建设、创新条件建设、技术积累储备、技术创新产出、技术创新效益等方面对企业进行全面系统的评价。(遂宁新闻网)

奥迪首款纯电车e-tron明年引入国内。

新能源汽车已经成为汽车市场争夺的焦点,有一些车企已经瞄准高端电动车发力。随着奥迪e-tron明年引入国内,高端车的旧有格局也将随之改变,未来新能源车市场如何演变,值得持续关注。鉴于新能源汽车在中国市场的迅猛发展,奥迪e-tron引入中国市场的脚步格外坚定。事实上,作为最早进入中国的德国车企之一,奥迪“突破科技,启迪未来”的响亮口号使得其纯电动车型让人们充满期待。与之相比,同样在9月份发布的奔驰EQC都没有如此看重。奥迪e-tron不但是一汽-大众奥迪生产的首款纯电动SUV车型,同时也将成为国内高端电动汽车领域真正的独角兽。记者获悉,奥迪e-tron已于9月初开始投产,今年底前达到最大产能,约为每年2万台左右。预计2019年在中国上市销售。(证券日报)

CPS能源在德州部署首个太阳能电池存储项目。

近日,作为圣安东尼奥的天然气和电力供应商,CPS能源最近宣布在德克萨斯州开设首个太阳能和电池存储项目,这是利用创新技术在高能耗日期间生产零排放可再生能源的重要一步。由领先的可再生能源公司RESAmericas建造的价值1630万美元的项目将包括位于德克萨斯州圣安东尼奥市9800WestCommerce的5兆瓦太阳能发电设施和10兆瓦电池存储系统。该项目已在三年内完成,CPS与圣安东尼奥研发组织西南研究所(SwRI)合作。作为项目合作伙伴,SwRI提供了近50英亩的土地用于实施太阳能设施和电池存储系统,以获得有关太阳能生产和电池储能效率的宝贵见解。(电缆网)

Cabot公司研发新一代锂离子电池低钴活性阴极的配方。

Cabot公司被美国能源部选中,该公司参与了一项先进车用技术的研发项目,获得了部分资金支持。卡博特将利用其创新加工技术,致力于研发新一代锂离子电池低钴活性阴极的配方。Cabot的研发项目旨在探索更加可持续性、可负担的替代性材料,最终改善电动车技术的可及性。美国能源部投资了42个项目,用于支持先进车用技术,可实现可负担的移动出行服务,强化其能源安全性,降低对关键性原材料的依赖性,从而提升美国的经济增长。美国能源部为此拨付了8000万美元的资金,其中近3200万美元被用于电池及车辆电气化创新的研发上,而Cabot获得了其中的290万美元,用于研发低钴锂离子电池阴极的气溶胶(aerosol)制造技术。(盖世汽车)