[CAS

干货]是结构金融研究推出的特色专栏,普及资产证券化相关知识,开阔眼界。

2016年12月,国家发改委与证监会联合发布《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》提及:“中国证监会将积极研究推出主要投资于资产支持证券的证券投资基金,并会同国家发展改革委及有关部门共同推动不动产投资信托基金(REITs),进一步支持传统基础设施项目建设。”

成熟的收费公路项目具备持续稳定的现金流,根据基础资产设计的不同,可以通过公路收费收益权

ABS

和收费公路

REITs

的方式开展相关业务。

收费公路项目资产证券化有助于增加资产流动性,提高资本使用效率,并实现低成本的融资;对投资者而言,有助于拓宽投资渠道,并取得稳健回报;对实体经济而言,有助于缩短融资链条,降低实体部门的杠杆率。

收费公路资产证券化模式

收费公路项目资产证券化包括公路收费收益权

ABS

及公路

REITs

,其中公路

REITs

又细分为股权类公路

REITs

及债权类公路

REITs

:

(一)公路收费收益权ABS

1

)计划管理人设立资产支持专项计划,并向投资者发行资产支持证券,获取募集资金;

2

)计划管理人根据与原始权益人签订的《资产买卖协议》的约定,将专项计划募集资金用于向原始权益人购买特定期间收费公路收费收益权;

3

)计划管理人委托原始权益人作为资产服务机构,对收费公路及特定期间通行费现金流回款进行管理,包括但不限于通行费现金流回收款的管理、查询和报告、业务资料保管、催收(如有)等;

4

)计划管理人将聘请托管银行负责开立专用账户,全程托管项目资金;同时,计划管理人聘请监管银行对通行费收款账户进行监管,监督整个特定期间内收费公路通行费收入到账和转付过程,并确保通行费现金流及时足额转入专用账户;

5

)计划管理人按照合同的约定将特定期间收费收益权所产生的收益分配给专项计划投资者。

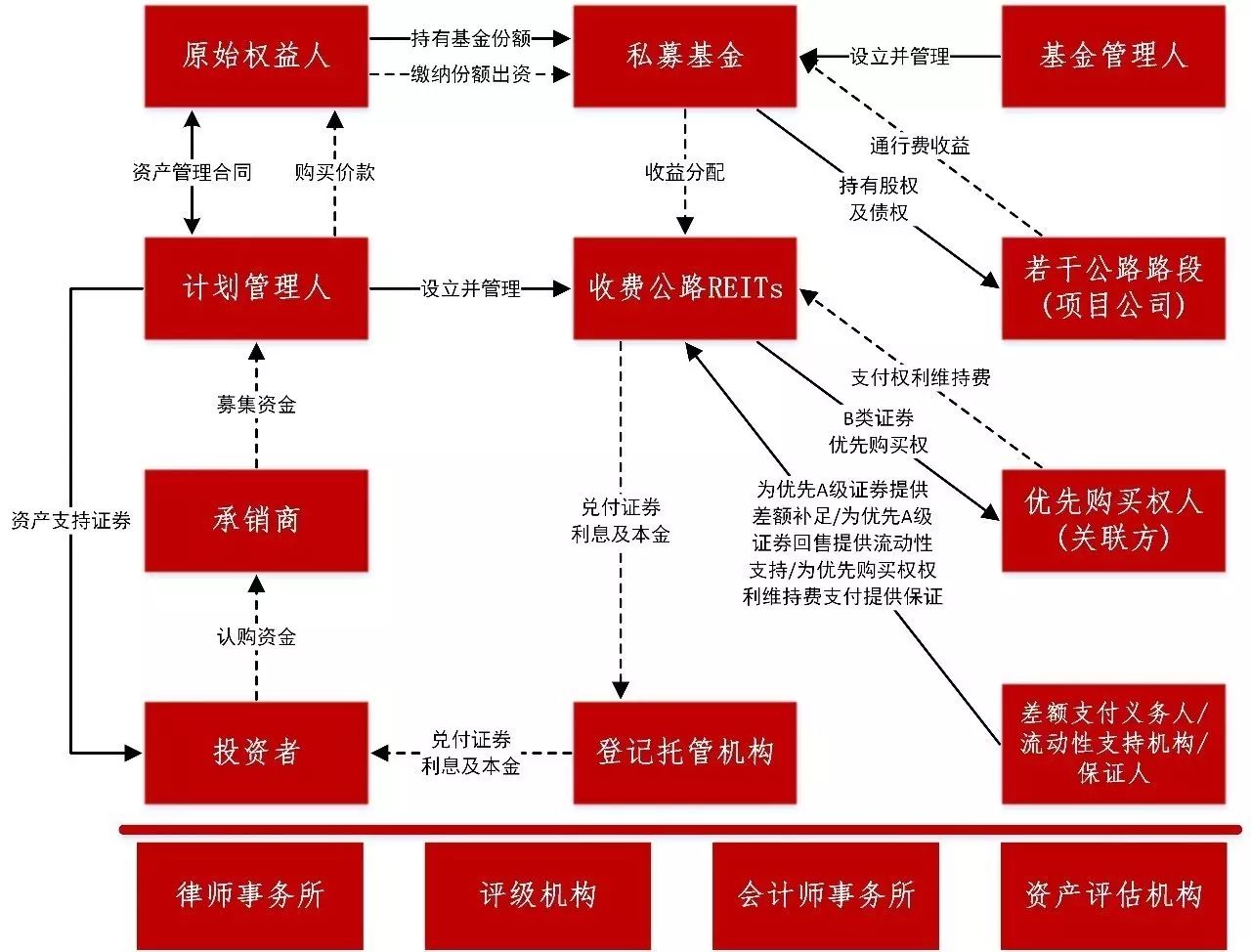

(二)股权类公路REITs

股权类公路REITs

可将收费公路资产分成相对较小的单位,可以在公开市场上发行或流通,降低投资者门槛,拓宽了社会投资者退出机制。股权类公路

REITs

简要交易结构图如下:

1

)设立

SPV

公司,

SPV

公司与原公路项目公司股权持有人签订股权转让协议,向其收购其持有的项目公司

100%

股权;

2

)根据基金合同,设立私募投资基金,收购

SPV

公司

100%

股权;

3

)计划管理人设立资产支持专项计划(收费公路

REITs

),向投资者发行资产支持证券,获取募集资金;专项计划受让私募投资基金份额;

4

)项目关联方(优先购买权人)按约定支付

B

类证券优先购买权权利维持费,差额支付义务人/保证人对优先

A

级证券提供差额补足、对优先

A

级证券回售提供流动性支持以及对优先购买权人的优先购买权权利维持费提供保证担保(

A

、

B

类证券及具体交易结构设置以项目设计为准);

5

)计划管理人委托资产服务机构,对项目公司及目标资产进行管理;

6

)计划管理人将聘请托管银行负责开立专项计划专用账户,全程托管专项计划的资金;

7

)计划管理人按照专项计划设立合同的约定将基础资产的收益分配给专项计划支持证券的持有人。

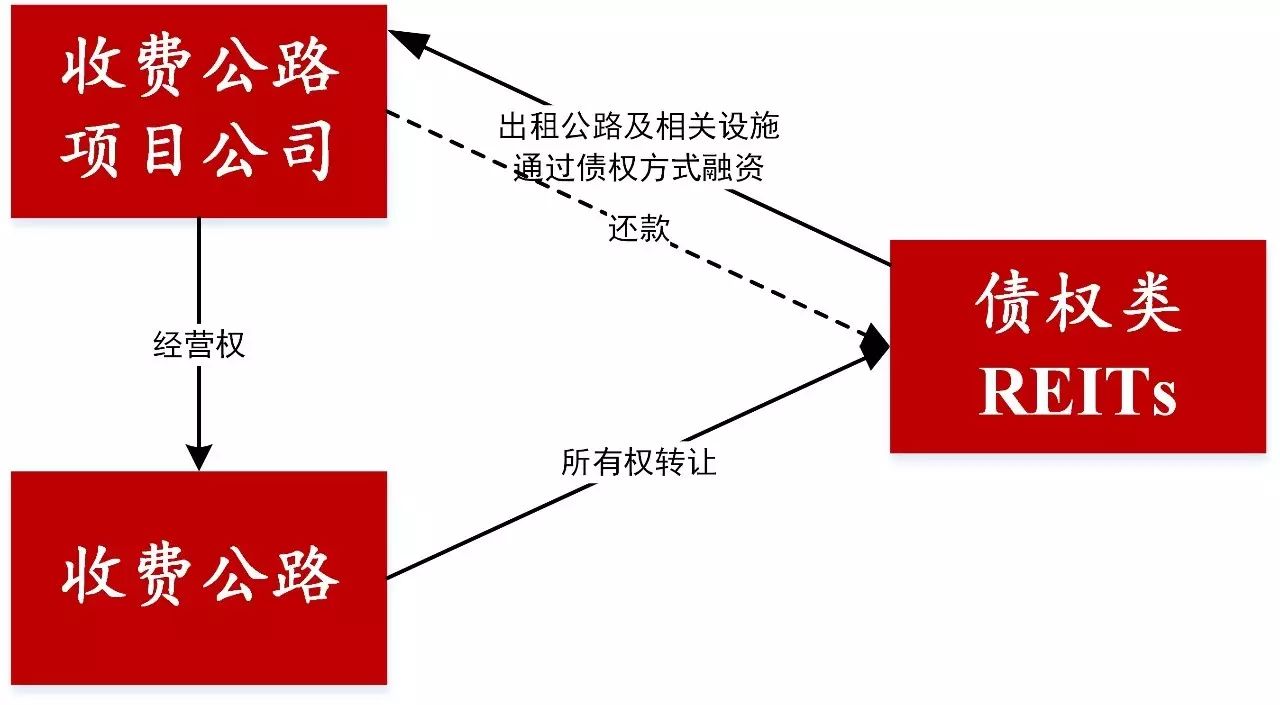

(三)债权类公路REITs

此种模式我们参考、《基础设施

REITs

的发展路径》的部分观点,公路项目公司可以将其持有的公路相关资产的所有权、转让给债权类公路

REITs

,但项目公司仍保留对收费公路的经营、收费权,

REITs

本身并不获得相关经营、收费权,而是通过持有公路相关资产所有权并向项目公司收取租金的形式或其他债权形式享受项目收益,这有助于完善社会资本的退出机制,稳定项目现金流,并缓释特许经营权转让的法律瑕疵问题。债权类公路

REITs

简要交易结构图如下:

1

)管理人设立资产支持专项计划(收费公路

REITs

),向投资者发行证券获取募集资金;专项计划受让公路项目公司相关公路资产的所有权(项目公司保留对收费公路的运营、收费权);

2

)专项计划与公路项目公司签订租赁合同,将公路资产租赁予公路项目公司;

3

)公路项目公司向专项计划支付租金,以管理、运营公路资产获得的收入(通行费收入等)按期还款;

4

)计划管理人按照专项计划设立合同的约定将基础资产的收益分配给专项计划支持证券的持有人。

对于上述公路资产证券化的模式,如相关监管部门推出公募

REITs

的有关政策及法律,可以通过公募基金认购上述专项计划权益或份额,从而实现对基础资产的有效控制。

收费公路资产证券化相关问题

(一)经营企业股权、收费公路权益转让的合法性

公路经营企业产权(股权)的转让,既要遵守国家有关企业产权(股权)转让的相关规定,又要执行国家有关收费公路权益转让的相关规定。

根据《关于公路经营企业产权(股权)转让有关问题的通知》(交财发【

2010

】

739

号)

“

公路经营企业产权(股权)转让造成公路经营企业控股方(包括相对控股方)变更的,首先,应按照企业章程和国家有关企业产权(股权)转让的规定履行相关审核审批程序;其次,按照国家有关收费公路权益转让的规定,办理收费公路权益转让审核审批手续;然后再申请办理商务部门对合同章程审核审批(涉及外资的)以及工商部门的工商注册登记等政府部门审核审批手续。

”

(二)

基础资产类型

收费公路权益不仅包括收费权。

《收费公路管理条例》第二十二条规定,

“

收费公路的权益,包括收费权、广告经营权、服务设施经营权。

”

对于收费权以外的收费公路权益是否可以与收费收益权组合作为基础资产进行资产证券化,还需要根据《资产证券化基础资产负面清单》,对资产组合的法律界定及业务形态进一步考察。

(三)

收费期限及收费权转让之限制

对于公路收费收益权

ABS

而言,公路收费收益权

ABS

项目项下的基础资产主要类型包括了大型隧桥、高速公路、一级公路的收费收益权,且于基础资产交割时项目已收费时间未超过批准收费期限的

2/3

。《收费公路管理条例》第二十二条规定,有下列情形之一的,收费公路权益中的收费权不得转让:

“(

一

)

长度小于

1000

米的二车道独立桥梁和隧道;

(

二

)

二级公路;

(

三

)

收费时间已超过批准收费期限

2/3

。

”

对于公路

REITs

项目而言,产品期限应不晚于项目批准的收费期限,且可以就收费权提前终止、道路大修等风险事项约定相应缓释措施。

(四)《收费公路管理条例(修订征求意见稿)》对公路资产证券化项目未来的潜在影响

2015

年

7

月公布的《收费公路管理条例(修订征求意见稿)》

,明确了收费公路以高速公路为主体、收费公路的多元化筹资渠道以及政府收费公路不得无偿划拨,调整收费期限等内容,对将来公路资产证券化操作有着诸多潜在的影响。

1

)明确收费公路以高速公路为主体

《修订征求意见稿》第七条严格控制高速公路以外的收费里程规模,提高了收费公路的技术要求,取消原来中西部经批准二级公路可以收费,并进一步限定为新建和改建原技术等级为二级以下

(

含二级

)

的公路不得收费。鉴于修订意见要求,建议未来主要以高速公路及大型隧桥为载体开展公路资产证券化项目。

2

)调整收费公路分类及对应的收费年限

《修订征求意见稿》第十三条已将收费公路分为政府收费公路及特许经营公路;政府收费公路中的高速公路实行统借统还,修订后不再规定具体的收费期限,而是按照用收费偿还债务的原则,以该路网实

际偿债期为准确定收费期限;特许经营公路的经营期限按照收回投资并有合理回报的原则确定,高速公路的经营期限一般不得超过

30

年。

鉴于修订意见要求,建议项目公司、相关机构对收费公路的未来现金流收入作出合理的预计,避免发生实际公路收费期限早于证券化项目预期到期的时间。

此外,《修订征求意见稿》提出基于公共利益需要,政府可以提前终止特许经营合同,实施通行费减免等政策,对公路资产证券化项目存续可能造成不利影响。对此,可能需要引入提前终止、差额补足等机制来缓释风险。