本周市场情绪,随着消息,低开高走。

从周初金毛嘴炮,到中美缓和(允许与华为合作、双边通话、不排除重启谈判),再到昨天央妈放开QFII资金汇出渠道。

今天沪指一度站上2900点,上涨近2800家。

上午物联网、数字货币等题材打头(政策消息催化),10点钟之后上证50异动,券商拉升,下午1点20分左右沪深两市创下日内高点,下午锂电、家电板块大涨。

指数会否补缺,是下周看点。

上证指数2944~2968点(3月12日)

创业板指2163~2175点(3月9日)

我没有动手,仍然半仓。

这和看不看好无关,而是我不做乐观满仓悲观空仓的事情,也不爱赌风格(参考

昨天文章

)

心中对下周开大开小,有概率思维,并且用仓位来反映概率,即可。

周末如果没有利好,那么下周沪指在这里整数位很可能走成亢龙有悔。

无论如何,静观其变吧,但也建议

别

空仓

。

因为这个位置再往上,踏空会更难受,若被逼着买股票,就很被动了。一旦不小心又套住了,心态会崩。

最近光伏已经涨幅不小,小伙伴问接着怎么跟踪光伏的景气情况。

很简单,观察PVInfoLink(公众号)公布的光伏各产业链环节每周价格就好了。每周三出最新价格周报,每周四出价格评析。

通过评析,能知道价格走势的内在逻辑,价格走平究竟是有价无市,还是真的止跌回稳。

五一之前,单晶线的硅片、电池片价格已经企稳,并在这周得到验证。

这波国内630抢装已经在路上,海外需求料将“缓慢”复苏。

因此综合来看,整体需求过了630,大概率会有阶段性回落。

光伏们股价不用等630,应该会走完这波,做波段的同学,从这里开始考虑兑现为主。

另外,主营光伏电站的沪市主板新股

晶科科技

中签结果出来了。

中新股的小伙伴不用想太多,上市后开板无脑卖出即可。

公司此时上市,它的招股书倒是提供了学习光伏行业的好材料。

推荐同学到上交所网站下载它的招股书读一读,对于

光伏下游电站环节

能够加深理解。

整理重点如下:

一、行业格局:

国家五大发电集团、光伏企业(国企太阳能(000591.SZ)、民企中利集团(002309.SZ))正在扩大光伏发电业务,正泰电器(601877.SH)、林洋能源(601222.SH)等也相继跨界入行。

竞争正在加剧。

二、业务构成:

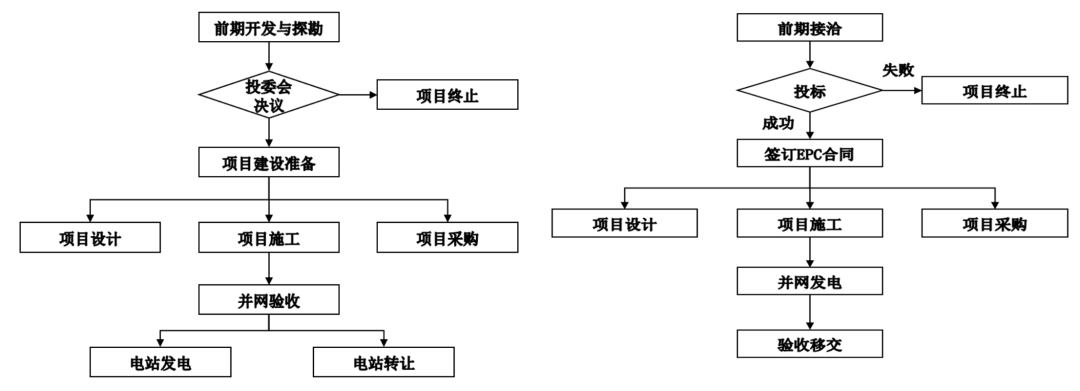

晶科科技主营电站工程和运维,从业务流程可以看出,区别主要在并网验收之后的变现途径。

(左:运维;右:工程)

(左:运维;右:工程)

EPC工程总承包/系统集成业务的毛利率通常较低,不到20%。电站运营的毛利率则超过60%。

*包括特变电工(600089.SH)、正泰电器(601877.SH)、珈伟新能(300317.SZ)、阳光电源(300274.SZ)等,涉及电站环节业务都是类似的结构。

三、收入来源:

光伏电站开发、运营

,将所生产的电力销售给电网公司和终端企业客户。

光伏电站EPC业务

为第三方光伏电站提供整体解决方案,包括工程总承包及整套设备的采购供应等。

所以收入会包含

工程款

和

售电收入

,后者包含

基础电价

和

电价补贴

。

基础电价由电网公司或客户直接支付,可实现及时结算。

国家电价补贴部分需要上报国家财政部,由国家财政部根据国家能源局发布的补贴企业目录从可再生能源基金中拨付。

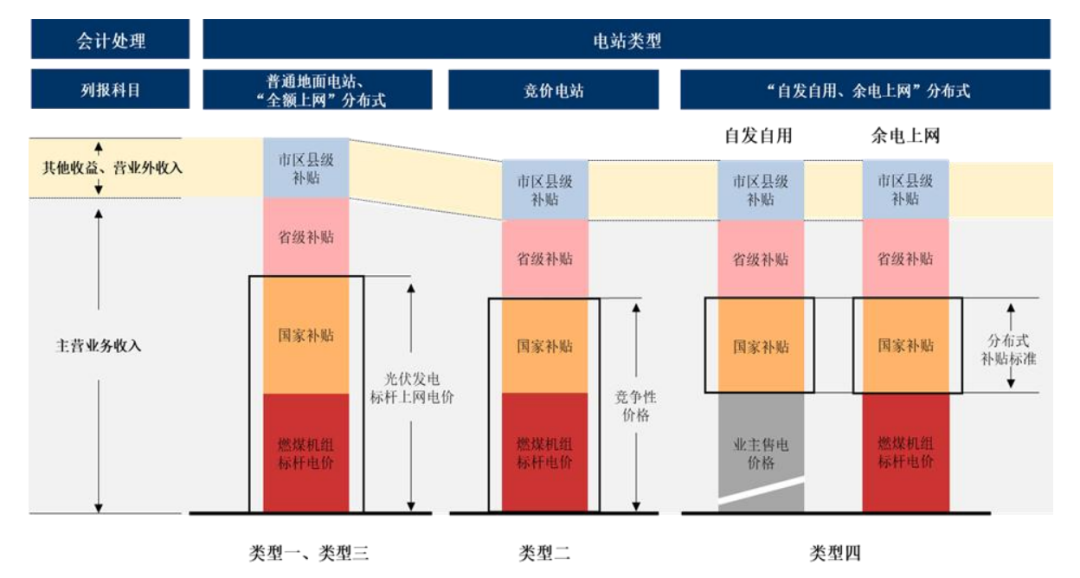

(点击放大:不同种类电站补贴结构)

(点击放大:不同种类电站补贴结构)

电价补贴实际来源于财政资金,该项收入无法收回的风险极低。但进入补贴名录和等待可再生能源基金收缴结算,都会导致补贴滞后。

工程类业务也有回款周期,存在回收风险。

以晶科科技为例,每年应收账款占营收约8成左右,主要就是电价补贴款及EPC业务回款。

一句话总结:商业模式存在缺陷。

四、成本构成:

电站投资的上游为光伏组件(太阳能电池板,即光伏电池)、控制器和逆变器。

其中,

光伏组件

的采购成本占比较大。

对于发电业务来说,光伏组件价格将决定发电设备的折旧费用,组件价格变动直接影响电站未来的营业成本。

五、制约因素:

1)弃光限电:

投资建设地面电站时,需对电站选址区域进行严格的论证,尽量避免在电站建成后出现弃光限电的情况(

关于弃光限电

)

远距离超高压输电线路的建设和电力市场化交易的推进,正在缓解部分偏远地区的弃光限电问题。

2)合法合规:

光伏地面电站项目建设涉及房产证、永久性建筑用地证、电力业务许可证等的办证,光伏方阵用地涉及农用地和集体建设用地的合法性。

光伏电站运营、转让及光伏电站EPC业务需要涉及可行性研究、勘察、设计、采购、施工等多个环节,涉及的单位较多,合规经营较复杂。

3)重资产属性:

资产负债率偏高,利息支出较高。

以晶科科技为例,资产负债率超过70%,每年利息支出数额相当于或甚至超过当期净利润。

综合来看,电站发电并不是值得押注的领域。

以电站为主营的晶科科技也可以PASS了。

晶科集团下真正值钱的是生产光伏组件的资产,在美股上市的晶科能源(JKS.N)。

晶科科技本来搭了红筹架构,最后决定拆了回来A股募(quan)资(qian)

所以我说开板就卖掉,不需要考虑别的。

今天先水到这里,老朱正在酝酿行业研究的下个大招,请关注后续发文。

留言区见。

往期精华目录: