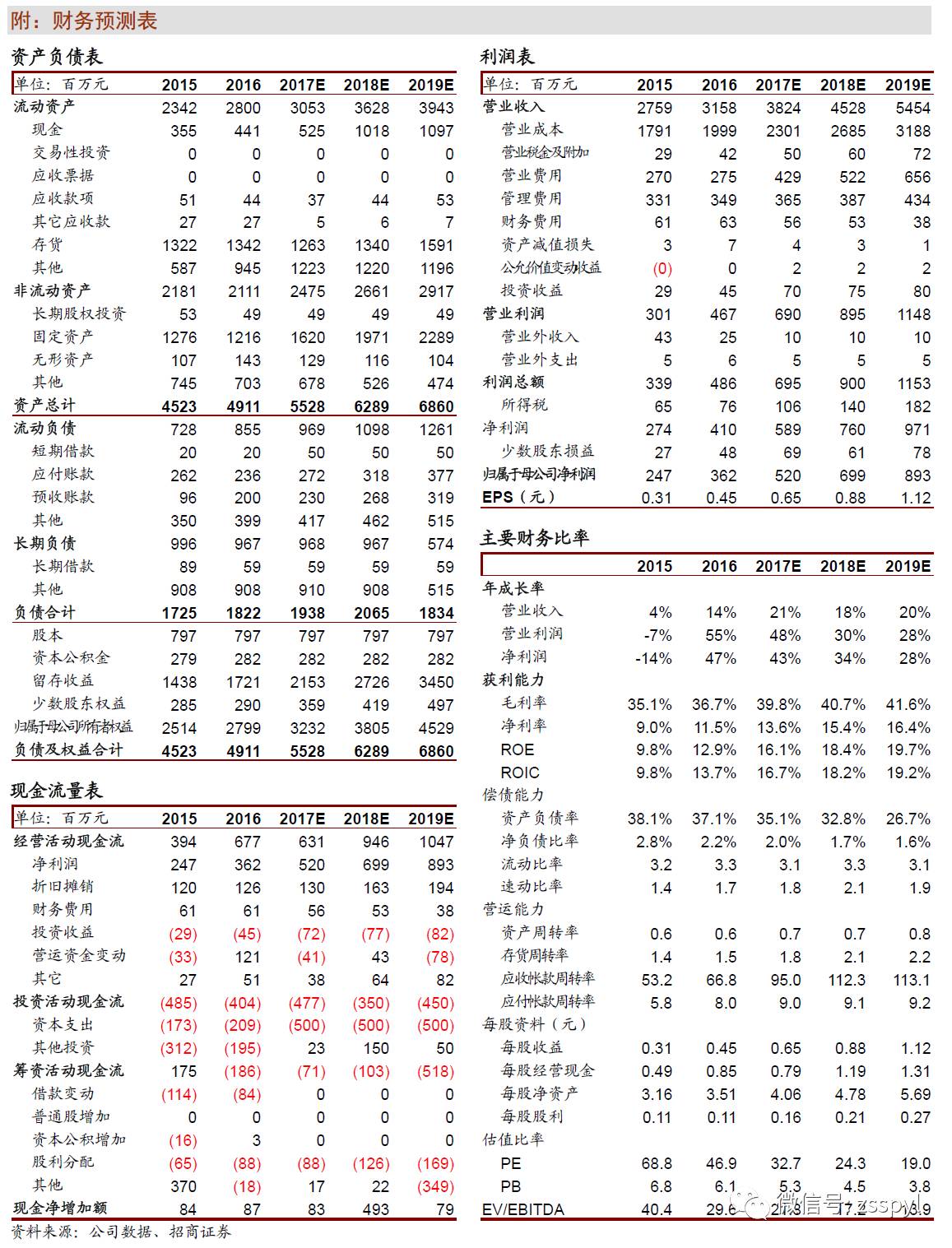

公司中报收入利润增长21.07%和47.48%,与我们利润48%增长预期一致,渠道库存恢复正常,7-8月发货加速验证下半年在价量提升下收入进一步加快。在提价和升级趋势持续、费用持续控制、技术改造和规模效应不断显现,未来利润率进一步提升,推动公司实现价值最大化。略提升17-18年5.20亿和6.99亿利润,17年185亿市值目标已近实现,给予18年30倍,加上地产一年看230亿市值,一年35%空间,维持“强烈推荐-A”评级。

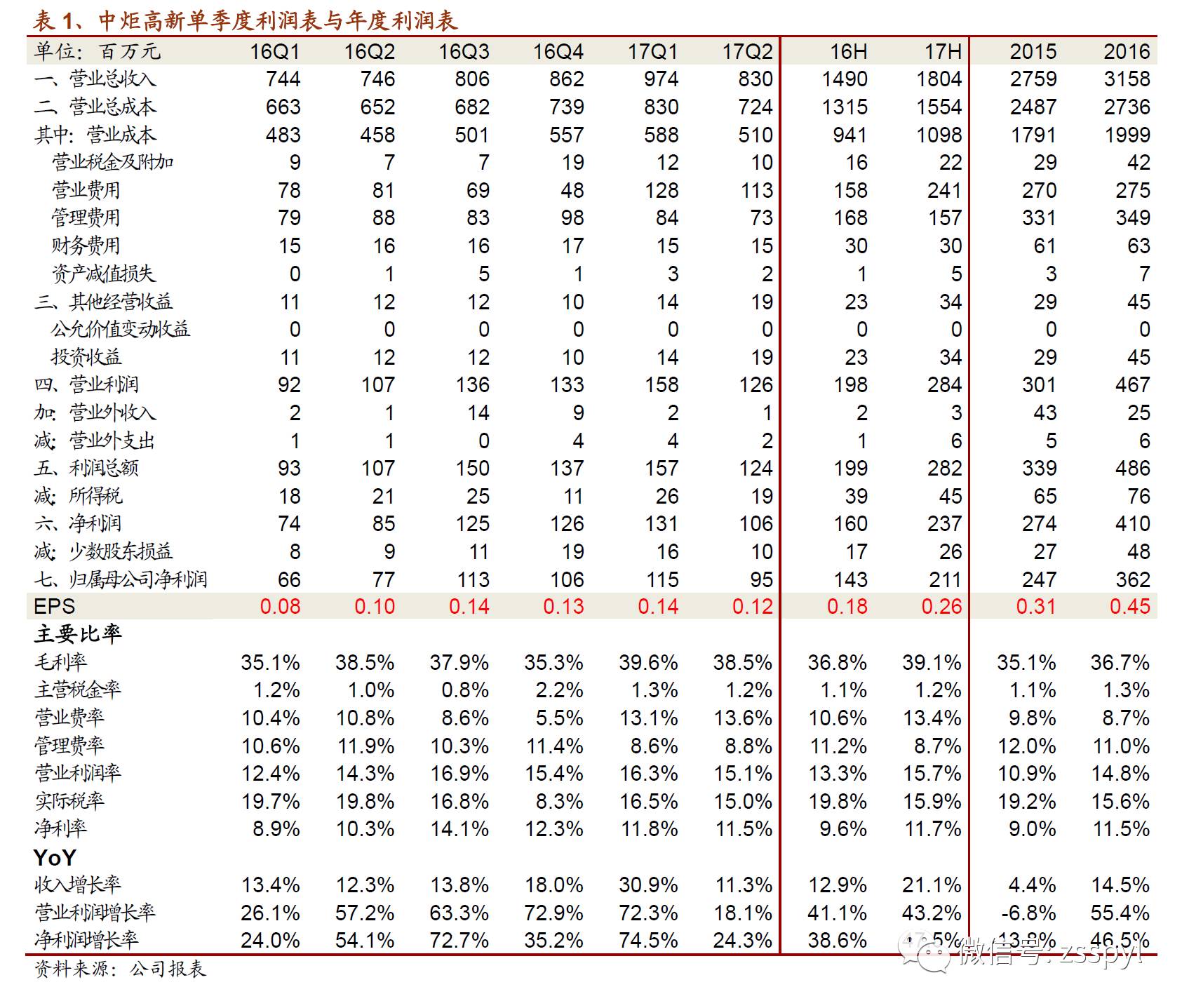

中报完全符合预期,下半年收入增速进一步提升。公司上半年收入18.04亿,净利润2.11亿,同比增长21.07%和47.48%,单二季度收入利润增长11.25%和24.26%,利润与我们上半年48%,二季度25%预期一致。一季度提前发货后4-5月渠道调整期仍保持正增长,6月回升到20%,下半年价量将带来收入加速增长,7-8月份已有明显验证。由于产能持续向阳西转移,采购成本控制,毛利率提升2.28%到39.13%,下半年和明年随着产能转移和提价将带来毛利进一步提升。由于理顺渠道和新市场开发,销售费用增长超50%,但费用率仍只有13.3%与海天相同,未来不排除费用率继续提升,在民营大股东背景下管理费用绝对值都有所下降,完全可折冲销售费用提升。

收入进入高增长通道,利润率仍有较大提升空间。当前仍有占当前50%的市级市场尚未开发,即使成熟的广东市场仍有深耕和导入其他品类空间,未来几年仍可保持收入20%左右增长。当前美味鲜和股份公司利润率仍低于同行,未来在提价、技术升级和控费下势必继续提升。1)行业提价:当前调味品行业仍属一超多强,市占率较低提价逻辑较强,海天引领行业价格带和毛利水平,未来几年这一趋势不会变化。2)费用控制:新市场开发和新品类推广导致销售费用率难以下降,但基于大股东对价值最大化的诉求,管理费用将继续下降到行业平均水平,财务费用也将逐步消失。3)技术改造和规模效应:阳西产能逐步释放和中山技术升级,毛利率将进一步提升,且随着收入体量增加,规模效应逐步显现,采购成本和其他成本均会有所下降。

公司加速实现价值最大化。之前市场普遍担心大股东的资金状况和去留问题,虽有不确定因素,但前海向政府承诺看好公司长期发展不会减持,定增和随后实际控人变更的时间已不影响公司实现价值最大化进程。公司今年16%收入和24%利润增长势必超预期完成,未来在空白市场开发和传统市场新品导入收入保持20%持续增长,利润将保持更高弹性。当前百万方的商住地可开发出售,今年出售结算的部分相对较少,18年开始加速,预计有价值10亿房产可预售,19年结转,地产带来的收入和利润弹性逐步显现。

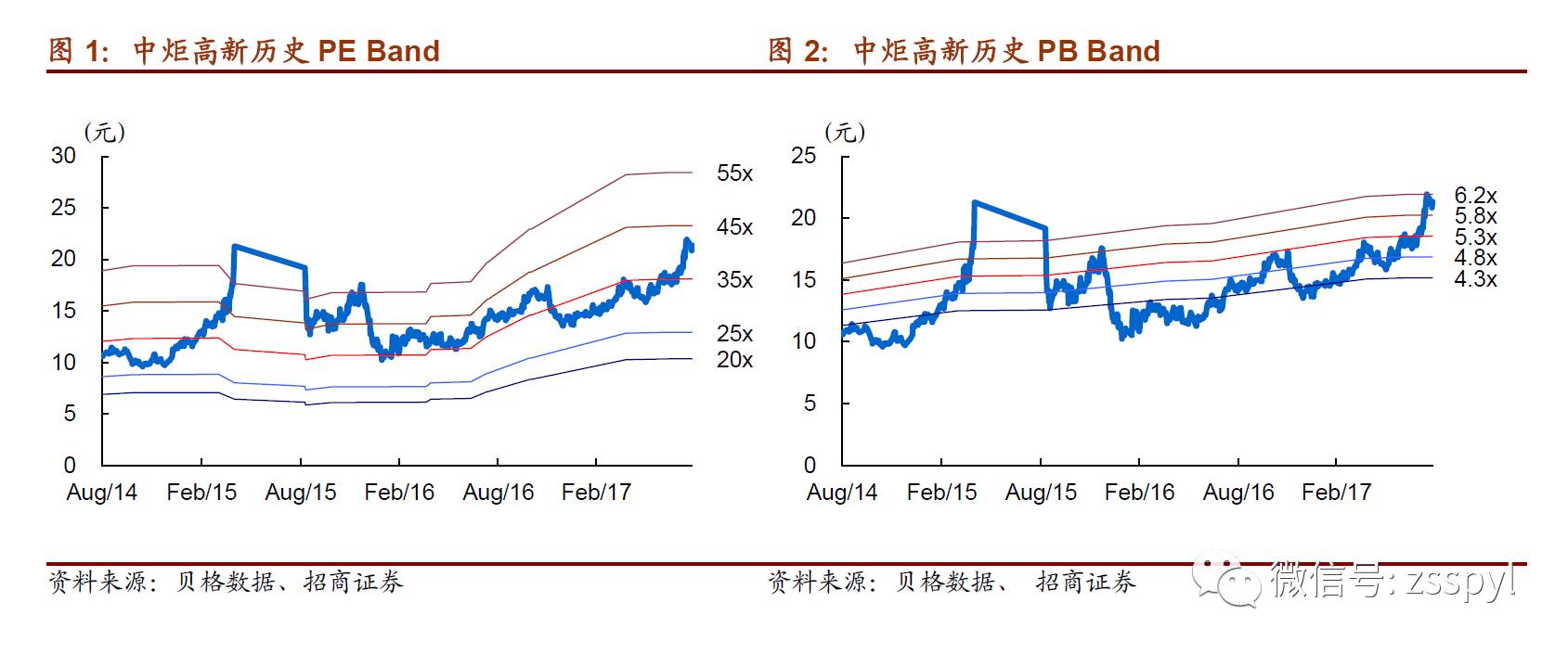

今年目标已近实现,明年可看更高,维持“强烈推荐-A”评级。中报业绩持续高增长再次强化公司加速实现价值最大化的逻辑。通过提价、市场开拓、多元化延续收入高增长,同时成本有效控制和现金流好转,管理和财务费用仍有较大下降空间,未来利润率将持续上升。且地产按照20%利润率对可开发项目按NAV贴现给予20亿市值。略提升17-18年5.20亿和6.99亿利润,17年185亿市值目标已近实现,给予18年30倍,加上地产一年看230亿市值,到明年35%空间,维持“强烈推荐-A”评级。

风险提示:行业高端化后竞品加大投入,市场费用持续加大。

参考报告:

1、《中炬高新(600872)—加速展现真实实力》2017-04-24

2、《中炬高新(600872)—成本费用下降,业绩超预期》2016-08-12

3、《中炬高新(600872)—平稳增长,静候变革》2016-05-02

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。