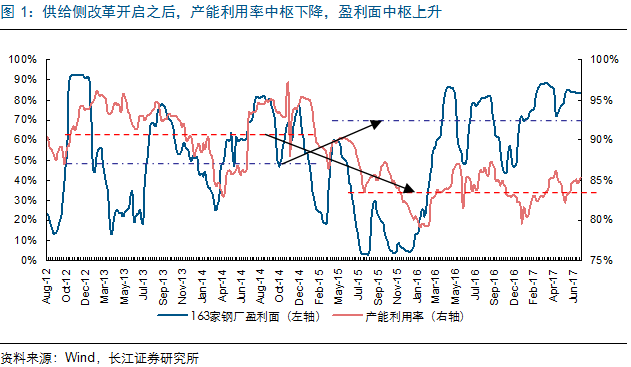

历史经验,高盈利多终结于供给释放

行业高盈利终结路径无非是需求回落或供给释放。供给虽跟随需求波动但相对而言更容易超调,呈现弹性大且释放迅速特征,而需求变动意味着行业拐点,出现频率远不如人为的供给调整。历史来看,在产能过剩的大环境中,过去高盈利多终结于供给释放,2006年以来21次钢价与盈利反弹结束经验即可印证。

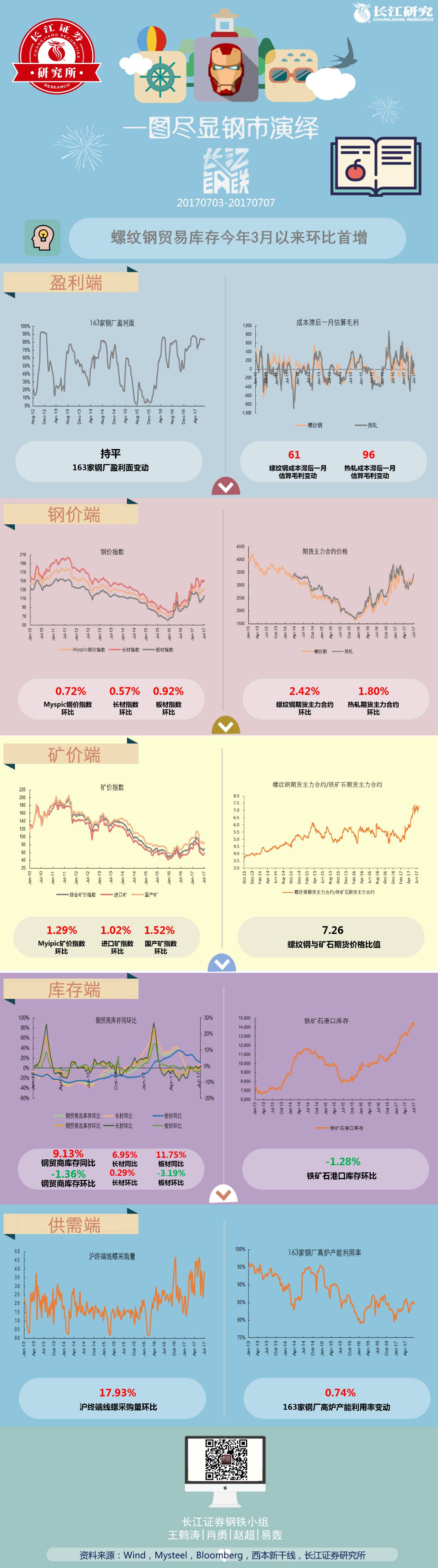

今年盈利持续高位,供给确未顺畅释放

本周钢价历经波动后,综合指数录得0.72%涨幅,相应地,行业毛利依旧高企,螺纹测算毛利始终在600元/吨之上,而钢企实际盈利或高于测算数值。今年需求无太大变化背景下,盈利持续高位,供给却没有像过去一样释放。首先,粗钢占比近8成的163家钢厂产能利用率中枢始终低于过往水平,当前仅85.34%,距离历史高点96.10%尚有不小距离;其次,考虑到中频炉事件带来约6000~8000万吨产量缺口影响,表内粗钢产量1-5月累计同比增速4.4%并不能完全弥补,全口径实际粗钢产量应无增长。供给确被压制,利于高盈利维持。

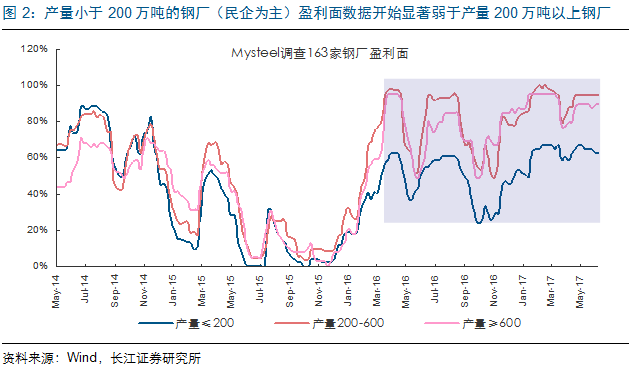

民企供给释放更慢,近期产量出现抬头

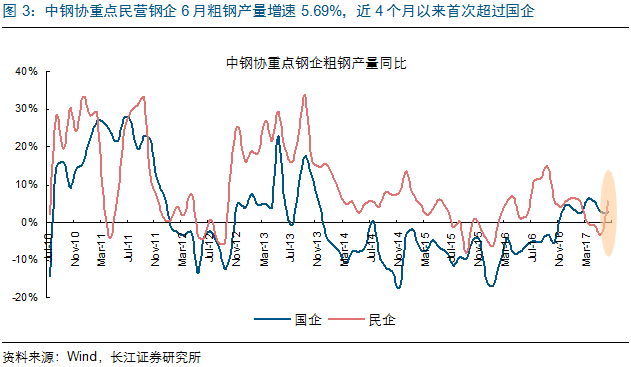

产量小于200万吨的钢厂多以民企为主,2016年之后,其盈利面数据开始显著弱于产量200万吨以上、国企为主的钢厂。产品价格差异不大,管理成本甚至更有优势的民营钢企,盈利表现较弱,表明过去国有和民营之间稳定的竞争开始出现变化:一是去产能、限产重点为落后产能及中频炉,它们多存于民营钢企;二是基于信用差异,民企资金成本整体高于国企,导致民企开工不如国企顺畅。当然,随着流动性好转以及前期盈利带来的现金流改善,近期民企供给似乎有抬头趋势,中钢协重点民营钢企6月粗钢产量增速5.69%,近4个月以来首次超过国企。

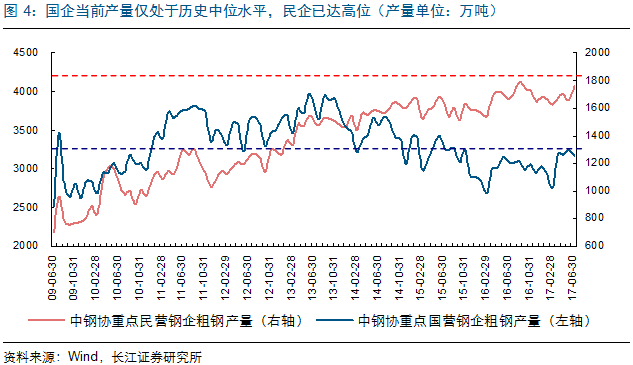

整体供给应有抬升但空间不大,盈利压力或转为调整较慢的需求

民企现有产量已达历史高位,供给难言持续抬头,叠加去产能重点与利率周期上行趋势未变,未来更多的供给提升空间仍应来自国企,其当前产量仅处于历史中位水平。本周有着国内“最长寿”高炉之称的包钢3号高炉已开始复产,象征意义浓厚,剩下未开启的近10%合规产能中,或以此种国营产能居多。若高盈利延续,预计国企产量还有一定的释放空间。综合新增电炉影响,下半年整体供给应有抬升。但囿于改革因素空间不大,即全年供给无法如同过去般弹性释放,因而盈利压力将更多来自于需求,也意味着调整周期将随之拉长。此刻,抛开板块盈利持续性的争议,细分涨价领域盈利压力较小,空间更大,相对优势显著,始终为首选标的。因此,继续推荐因电炉需求增加而拉动石墨电极涨价的

方大炭素

,受益于新疆基建高增长的

八一钢铁

;此外,下周复牌的

*ST

华菱

,具有重组概念的

本钢板材、鞍钢股份

亦需关注。

风险提示:

钢铁行业需求

超预期波动。

对外发布时间:2017年07月09日

证券研究报告:重点民企6月产量同比转正,并创年内新高

研究报告评级:维持“中性”

报告发布机构:长江证券研究所

团队成员信息:

王鹤涛

SAC

编号:S0490512070002

邮箱:wanght1@cjsc.com.cn

肖

勇

SAC

编号:S0490516080003

邮箱:xiaoyong3@cjsc.com.cn

赵

超

邮

箱:zhaochao1@cjsc.com.cn

易

轰

邮

箱:yihong@cjsc.com.cn

评级说明

行业评级:

报告发布日后的

12

个月内行业股票指数的涨跌幅度相对于同期沪深

300

指数的涨跌幅度为基准,投资建议的评级标准为:

看好:

相对表现优于市场;

中性:

相对表现与市场持平;

看淡:

相对表现弱于市场。

公司评级:

报告发布日后的

12

个月内公司的涨跌幅度相对于同期沪深

300

指数的涨跌幅度为基准,投资建议的评级标准为:

买入:

相对于大盘涨幅大于

10%

;

增持:

相对于大盘涨幅在

5%~10%

;

中性:

相对于大盘涨幅在

-5%~5%

之间;

减持

:相对于大盘涨幅小于

-5%

;

无投资评级:

由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:

10060000

。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。

点击标题或回复对应数字,查看长江证券钢铁研究小组

原创