本报告导读:

iPhone 8将引领新一轮的硬件创新浪潮,柔性OLED、双摄、3D摄像头、玻璃外观、无线充电、双电芯、类载板、声学升级、SiP封装、激光加工已成为新趋势。

摘要:

首次覆盖给予增持评级。

我们认为iPhone 8创新力度大,是苹果又一巅峰之作,将引领智能手机行业新一轮的硬件创新浪潮,柔性OLED、双摄、3D摄像头、玻璃外观、无线充电、双电芯、类载板、声学升级、SiP封装、激光加工将成为行业发展的新趋势。

市场可能认为:

智能手机市场逐渐饱和,手机行业创新乏力,难以看到新的增长点;

我们认为:

iPhone 8从外观、显示、3D摄像到内部设计都有极大的改变,将引领整个行业变革,符合创新趋势的细分领域将迎来高成长:

(1)OLED:

柔性OLED大势所趋,未来几年供需缺口依旧很大,国内面板厂商重金切入,有望成为第二梯队领先厂商,推荐京东方A;柔性OLED带动触控结构变革,外挂式薄膜触控将成为主流,薄膜龙头欧菲光凭借技术、产能和客户优势,将尽享行业爆发红利。

(2)双摄:

iPhone更多机型导入,安卓阵营基本全部开始导入双摄,行业爆发势不可挡,推荐双摄模组龙头欧菲光、滤光片厂商水晶光电。

(3)3D摄像:

3D成像不仅是人机交互的新方式,也是人工智能时代最重要数据入口,iPhone 8将引领手机3D成像时代的到来,推荐模组厂商欧菲光、窄带滤光片厂商水晶光电。

(4)外观件:

外观件去金属化趋势已经明确,玻璃、陶瓷外观将相继爆发,双玻璃+金属中框将成为外观件主流,推荐玻璃加工龙头蓝思科技、欧菲光,金属中框加工厂商科森科技、长盈精密。

(5)声学:

iPhone8引领声学升级,立体声、防水设计带动量价齐升,推荐歌尔股份、立讯精密、国光电器。

(6)无线充电:

苹果推动无线充电生态建立,供需共振行业迎爆发,推荐立讯精密(发射端)、东山精密(接收端)、信维通信、安洁科技。

(7)双电芯:

电池扩容势在必行,iPhone8引领双电芯升级,推荐电池双雄德赛电池、欣旺达。

(8)类载板:

iPhone8带动主板向升级,PCB厂商打开成长空间。

(9)SiP:

SiP封装是集成度提升最优选择,苹果大量导入引领潮流,推荐长电科技、环旭电子。

(10)激光加工:

iPhone8采用新材料新工艺,带动激光加工高景气,推荐激光设备厂商大族激光、华工科技。

风险提示:

细分行业景气度低于预期,iPhone销量不达预期。

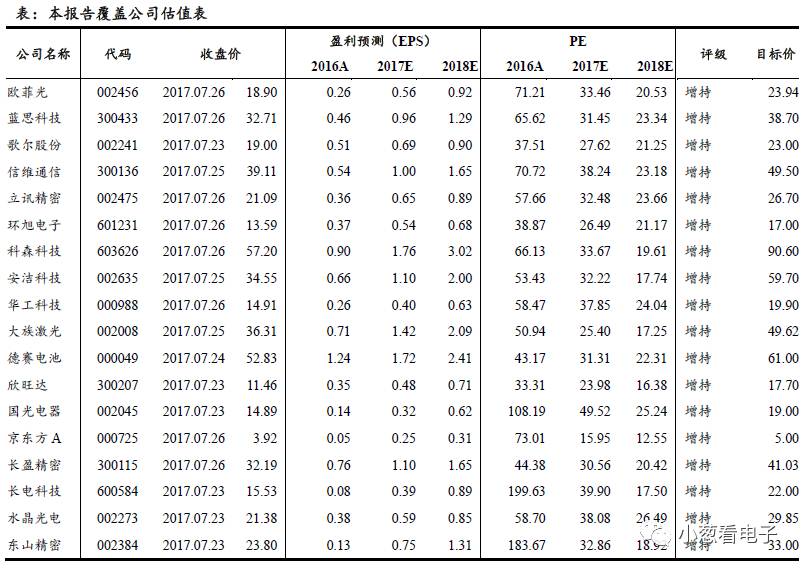

本报告覆盖公司估值表:

报告正文(

公司部分

):

1. 欧菲光(002456):

柔性显示、摄像革命、屏下指纹,光学航母加速起航

公司卡位柔性显示、摄像头革新和屏下指纹行业趋势,切入国际大客户供应链,多款新品相继放量,新一轮高成长开启。

-

维持“增持”评级,目标价23.94元。

公司卡位柔性显示、摄像头革新、屏下指纹趋势,柔性OLED触控、压感新品切入国际大客户供应链,双摄、3D摄像头、超声波屏下指纹放量在即,未来三年打开五倍利润空间,目前正处在新一轮高增长的起点上。我们预计17~19年EPS为0.56、0.92、1.48元,维持增持评级,目标价23.94元。

-

柔性OLED确立薄膜行业趋势,公司全球龙头最受益。

(1)大客户OLED手机确立薄膜触控和压感方案,单机价值增加15美金以上,后续也将成为国内大牌首选,3年新增300亿高壁垒利基市场;(2)欧菲是除日系供应链外,全球第二家突破大客户薄膜加工全套工艺的厂商,且具有镀膜、刻蚀、贴合、模组的一体化能力;多个产品线已切入大客户供应链。(3)平板触控、手机触控和压力产品相继放量,三年贡献10亿增量利润。

-

乘技术革命东风,摄像头三年拿下头把交椅。

(1)国内双摄开始放量,行业景气持续三年,公司锁定HOV、小米、联想、金立六大客户,在一线模组厂中爆发力最强;(2)3D摄像头携手MantisVision,锁定稀缺算法资源,目前已为多家客户开发样品,只待行业爆发;(3)收购索尼CCM事业部切入大客户供应链,自身资金服务优势叠加索尼技术优势,在做好前置单摄的同时有望加速切入后置双摄,到2019年成为全球CCM收入、利润、出货量的三冠王;(4)全面屏趋势下屏下指纹成趋势,公司全球率先突破超声波屏下指纹识别,指纹业务领先优势有望进一步扩大。

风险提示:OLED行业景气度低于预期,新项目盈利时点慢于预期

2. 蓝思科技(300433):去金属化趋势明确,玻璃龙头开启新一轮高增长

公司是全球消费电子玻璃加工龙头,受益于智能手机外观件去金属化,公司玻璃/陶瓷外观件业务将相继爆发,开启新一轮的高增长。

-

维持增持评级,目标价38.7元。

智能手机外观去金属化趋势明确,公司作为消费电子玻璃加工龙头,深度绑定行业龙头厂商,将受益于2.5D/3D双面玻璃以及陶瓷外观趋势,率先享受新一轮行业红利。我们维持2017-19年EPS预测为0.96/1.29/1.59元,按照18年30倍PE,上调公司目标价至38.7元,增持评级。

-

手机外观件去金属化明确,公司玻璃外观业务将率先爆发。

(1)无线充电、5G以及OLED趋势下,外观件去金属化大势所趋

,2.5D、3D玻璃、陶瓷外观将相继爆发,“双面玻璃+金属中框”外观方案凭借成本、性能和产能优势将成为主流外观方案。

(2)需求端爆发在即。

三星、小米已在旗舰机中导入双玻璃方案,新一代iPhone也会全部采用双面2.5D玻璃方案,后续机型将进一步导入3D玻璃,国产品牌也在快速跟进,玻璃外观行业从2H17开始迎来大爆发。我们预计2020年手机玻璃面板市场规模将达到约850亿元,增量在300亿元以上。

(3)供给端龙头优势明显。

玻璃加工行业资金壁垒极高,目前蓝思、伯恩两大寡头产能规模远领先于其他厂商,规模和工艺优势明显,玻璃外观趋势下将率先受益。为迎接行业需求爆发,公司大幅扩充2.5D、3D玻璃产能,开启新一轮高成长。

-

率先布局陶瓷外观,静待行业爆发。

陶瓷凭借优异性能,有望成为主流非金属外观材料之一,公司在陶瓷外观件领域布局多年,技术实力全球领先,已经供应陶瓷版iWatch、小米Mix和小米6等产品,将率先受益于行业爆发。

风险提示:玻璃加工行业竞争加剧;3D玻璃导入低于预期。

3. 歌尔股份(002241):iPhone声学升级与智能硬件ODM带来新一轮增长

iPhone声学元件提升立体声效与防水能力,带来ASP快速增长,声学龙头歌尔切实受益。VR ODM为近两年全新增量,且有望复制至无线耳机、智能音响市场。

-

受益iPhone声学升级,维持增持评级,目标价23元:新一代iPhone声学元件将提升立体声效、增强防水能力,带动产品ASP提升,预计2017年来自苹果的营收有望增长25%,达89亿元。同时今年VR出货翻倍以上增长,将带来超60亿元营收。维持2017-19年盈利预测不变,3年EPS为0.69元、0.90元、1.08元,增速为36%、30%、21%。维持目标价23元,对应2018年25倍PE。

-

iPhone声学核心供应商,ASP提升带来业绩弹性:新一代iPhone再度引领手机声学升级,暨上一代iPhone7/7Plus实现立体声与IP67级别防水后,新一代iPhone将进一步提升立体声效,防水级别上升至IP68。旗舰版扬声器+受话器ASP有望从上一代的6.5美元上升至13美元左右,普通版扬声器+受话器ASP预计增长10%。同时公司于iPhone中声学元件份额有望增长,进一步提升业绩弹性。

-

智能硬件ODM能力显现,有望从VR扩展至无线耳机、智能音响:公司早已从单一声学元件扩展至声、光、电多元件业务,且纵向发展具备系统方案能力。VR产品涉及声光电多领域,方案设计复杂,对ODM厂要求高,歌尔正符合这一要求,因此公司独家供应Sony PS VR与Oculus,2016年实现营收26亿元,出货140万台左右。2017年,Sony PS VR与Oculus出货量将实现翻倍以上增长,我们预计今年VR业务营收将超60亿元。未来5年VR行业整体出货CAGR高达48.7%,同时歌尔有望切入无线耳机与智能音箱ODM,复制VR业务辉煌。

风险提示:客户拓展不顺;新增订单低于预期。

4. 信维通信(300136):多元布局齐发力,天线龙头高成长可期

公司围绕射频器件实现多产品布局,由天线拓展到射频隔离器件、射频连接器、NFC无线充电模组、滤波器、声学等产品,单机价值量倍增,开启新一轮高成长。

-

首次覆盖,给予“增持”评级,目标价49.5元。

公司是全球消费电子天线龙头厂商之一,围绕射频器件实现多产品布局,由天线拓展到射频隔离器件、射频连接器、NFC无线充电模组、滤波器、声学等产品,单机价值量大幅提升。我们认为5G趋势下,公司射频器件需求量和价值量将持续大幅提升,预计2017-19年EPS为1.00元、1.65元、2.01元,参考行业平均估值,考虑公司业绩的高成长性,给予2018年30倍PE,目标价49.5元,增持评级。

-

公司围绕射频实现多产品线布局,单机ASP大幅提升助推业绩腾飞。

公司已经从天线业务拓展到射频隔离器件、射频连接器、无线充电、声学等综合产品提供商,单机价值量从1美金提升到10美金以上,增加10倍以上,同时公司产品在大客户中份额也在稳步增加,产品量价齐升助力公司业绩持续高成长。另外,滤波器国产化需求强烈,公司与国内领先的中电55所合作,率先布局手机滤波器业务,单价价值有望进一步倍增,市场前景光明。

-

5G给射频器件带来的大机遇。

(1)5G时代即将到来,手机频段数倍增,频率也将达到毫米波级别,手机射频前端价值量将快速提升,滤波器有望占到射频前端成本的70%,天线设计也将从单天线走向大规模MIMO以及阵列天线,整体射频器件的ASP将大幅增加;(2)5G通信凭借着低延时、高速率、高频率的特点,将带动泛IOT市场的爆发,特别是车联网等相关应用,对于射频器件厂商而言,对应的终端数量将数倍于消费电子,市场空间超千亿。

风险提示:iPhone新品销量不及预期;行业竞争加剧。

5. 立讯精密(002475):多元化布局迎收获,开启新一轮高成长

公司围绕大客户打造精密制造平台,多元化布局声学、无线充电、天线、马达、汽车电子等业务迎来收获,正在开启了新一轮高增长。

-

首次覆盖,给予“增持”评级,目标价26.7元。

公司是全球消费电子连接器龙头厂商,公司围绕大客户打造精密制造平台,多元化布局声学、无线充电、天线、马达、汽车电子等业务迎来收获,正在开启了新一轮高增长。我们预计2017-19年EPS为0.65元、0.89元、1.13元,参考行业平均估值,考虑到公司多元化布局打开了新的成长空间,给予2018年30倍PE,目标价26.7元,增持评级。

-

Type-C大势所趋,行业龙头立讯最受益。

Type-C符合消费电子接口小型化、高速化、全功能化趋势,在快充、音频数字化、高清视频等应用带动下,将在消费电子产品中加速普及。立讯精密作为国内唯一参与Type-C标准制定的厂商,率先布局,全球市占率高达40%,公司16年募投6.5亿扩产Type-C产能将陆续释放,未来几年Type-C业务将驶入发展快车道。

-

多元化战略成效显著,打开公司成长新空间。

(1)iPhone新品中将导入无线充电功能,公司作为无线充电发射端供应商迎来业绩大爆发,AppleWatch销量持续提升,公司作为其无线充电主力供应商,将深度受益;(2)声学持续向防水、立体声和音射频一体化升级,公司入主美特切入苹果声学供应链,市场份额和单价提升助力公司声学业务高成长;(3)5G时代即将到来,手机天线数量将大幅增加,在手机中占比将大幅提升,公司布局的天线业务进展顺利,已切入大客户供应链,后续成长空间巨大;(4)汽车连接器千亿市场空间,公司内生外延齐布局,将大有可为。

风险提示:iPhone新品销量不及预期;行业竞争加剧。

6. 环旭电子(601231):SiP龙头受益小型化趋势,新增长点涌现

新一代iPhone新增SiP模组,苹果大年使得公司SiP业务量价齐升。亏损的Apple Watch业务今年迎来翻身,汽车电子业务将在2018年实现大突破,看点十足。

-

首次覆盖,给予增持评级,目标价17元:

公司为SiP龙头,历代iPhone追求轻薄化,不断增加其SiP数量,且进入5G时代,前段射频芯片有望SiP化。今年Apple Watch销量大增,是另一亮点。我们预测2017-19年EPS为0.54元、0.68元、0.84元,增速为47%、25%、24%。参考封测行业可比公司估值,给予2018年25倍PE,首次覆盖,给予增持评级,目标价17元。

-

SiP为超越摩尔定律首选,手机轻薄化带来需求增长:

手机轻薄化主旋律不变,iPhone中SiP用量不断增加,公司已明确拿下新一代iPhone中新增SiP订单。今年手机SiP业务增长主要来自苹果大年与新机创新带来的量价齐升。到5G时代,射频前端有望实现整合,高通宣布与日月光海外建厂意图明显。环旭为日月光控股公司,SiP业务合作紧密,一旦手机射频前端SiP化启动,环旭将切入全新领域。

-

AppleWatch销量翻身,汽车电子打开局面,新增长点涌现:

公司旗下环维电子为Apple Watch SiP独家供应商,2015年成立以来受Apple Watch出货低迷影响分别亏损4.14亿元、1.22亿元。第二代Watch发布后出货量明显增长,4Q16出货达460万台,1Q17为350万台。第三代Watch将新增LTE,实现独立使用等大创新,有望热销,公司为唯一供应商,今年环维将扭亏为盈。汽车电子业务方面,有望从传统的控制板业务向中控突破。目前多款产品试样中,2018年有望放量。

风险提示:Apple Watch出货低于预期;汽车电子产品出货低于预期;

7. 科森科技(603626):快速崛起的苹果金属结构件供应商

公司是苹果产业链后起之秀,专注于消费电子金属小件制造,凭借优秀的不锈钢和铝合金加工能力,切入到iPhone金属中框前道加工,将开启一轮爆发性增长。

-

首次覆盖,给予“增持”评级,目标价90.6元。

公司专注于精密金属结构件制造,是苹果产业链金属结构件后起之秀,今年开始iPhone外观采用“双玻璃+金属中框”设计,公司凭借优秀的不锈钢和铝合金加工能力,开始切入到金属中框前道加工供应链,业务需求暴增,同时公司CNC产能也在大幅扩充。凭借着全制程能力公司有望成为苹果金属结构件核心供应商之一,我们预计2017-2019年EPS为1.76、3.02、4.23元,参考行业平均估值水平,给予18年30倍PE,对应目标价90.6元,给予“增持”评级。

-

苹果产业链金属件后起之秀,切入金属大件打开新成长空间。

公司主要从事消费电子产品音量键、镜头框等金属小件制造,苹果是其主要客户,16年营收占比达到84%。公司逐步从金属小件切入到金属大件供应链:(1)iPhone新品逐步不锈钢中框+双面玻璃外观,不锈钢中框需要锻压+CNC加工工艺,公司凭借领先的锻压技术切入到不锈钢中框的前道加工,ASP显著提升,而且未来份额提升空间巨大;(2)Macbook采用全铝机身,公司通过工艺优化有望大幅降低金属机身成本,有望利用成本优势切入Macbook金属外观供应链。金属大件业务将驱动公司业绩高成长,同时也打开了新的成长空间。

-

医疗结构件和光伏结构件稳步增长。

医疗结构件门槛较高,公司深耕多年,已经成为全球医疗器械龙头柯惠集团、强生等供应商,成长空间巨大。光伏领域,公司绑定全球太阳能龙头厂商SolarCity,并切入特斯拉供应链,将维持稳定发展势头。

风险提示:金属大件业务进展不达预期;行业竞争加剧。

8. 安洁科技(002635):功能件龙头,驶入发展快车道

公司是领先的功能件供应商,iPhone创新、收购威博精密带动消费电子业务高成长,切入特斯拉供应链带来成长新机遇。

-

首次覆盖,给予“增持”评级,目标价59.7元。公司是苹果功能件主力供应商之一,iPhone新品创新带动功能件ASP大幅提升,收购威博精密,切入国内大厂金属外观件和金属小件供应链,消费电子业务将持续高成长。同时公司切入特斯拉供应链,为Powerwall和Model系列电动车供货,单车价值量高,将贡献新的业绩增长点。我们预计2017-19年EPS为1.10元、1.99元、2.79元,参考行业平均估值,给予2018年30倍PE,目标价59.7元,增持评级。

-

iPhone创新带动ASP提升,并购威博切入国产机金属件供应链。(1)iPhone新品创新力度大,导入OLED屏幕对于散热性要求更高,公司凭借多年功能件经验顺利导入OLED散热相关功能件,ASP提升约3倍,后续有望导入iPhone无线充电相关功能件和包装膜供应链,ASP将进一步提升;(2)公司收购威博精密切入金属精密结构件供应链,威博2017-19年承诺业绩为3.3、4.2、5.3亿,并购后将显著增厚上市公司业绩,同时两者在业务和客户上具备极强的协同性,整合后成长空间巨大。

-

切入特斯拉供应链,新能源业务前景光明。安洁主要为特斯拉供应Powerwall家庭储能系统和Model系列电动车提供配件。其中为Powerwall独家供应导电散热功能件,单体价值量高达50美金,17年有望出货15万台。为Model系列电动车供应绝缘材料和金属件,单车价值量约100-200美金,特斯拉Model 3预订量超40万辆,公司绑定新能源龙头特斯拉,业务前景光明。

风险提示:iPhone新品销量不及预期;新业务进展慢于预期。

9. 华工科技(000988):激光装备行业高景气,行业龙头率先受益

公司是国内稀缺高端激光装备龙头企业,凭借业内领先的技术大力拓展消费电子和先进制造领域,有望充分受益激光装备发展大趋势。

-

首次覆盖,给予“增持”评级,目标价19.90元。

预测公司2017-2019年EPS分别为0.40元、0.63元、0.96元,增速54%、57%、54%;公司作为激光装备行业龙头,看好其先进的技术实力和前瞻的行业布局,结合公司未来增速预测并综合对标行业相关公司,给予其2017年50倍PE,对应目标价19.90元。

-

下游应用领域需求快速增长,激光设备龙头率先受益。

激光设备下游应用领域广泛,高端制造和电子等领域应用均呈快速增长趋势,对激光设备形成强力拉动;技术方面,承担多项国家重大科技项目,“工业级皮秒/飞秒激光器关键技术研究及产业化”项目填补国内空白,有望实现设备全面国产化、打破国际巨头垄断;市场方面,公司贯彻“1+N”模式,重点围绕3C电子、汽车激光焊接和动力电池焊接等领域进行开拓;我们认为,公司作为技术领先的国内激光设备龙头,有望率先受益激光应用产业大潮。

-

国际化布局高瞻远瞩,利好公司长远发展。

大客户拓展方面,公司与韩国最大汽车零部件制造商合作组建中韩合资公司,同时与特斯拉等大客户战略合作,有望受益新能源汽车发展“黄金时代”带来的激光设备增量需求;渠道拓展方面,公司收购Attodyne公司打通北美技术通道,进一步完善超快激光器在激光微加工技术的全球布局,同时在美国设立激光设备子公司,利用美国子公司的平台优势并结合市场缺口,开辟北美市场。我们认为,公司与国际巨头的战略合作和渠道拓展有望长期利好公司业绩。

风险提示:宏观经济不景气,高端制造和电子行业激光装备应用渗透不及预期、公司科技成果产业化进程不及预期、公司产品市场开拓不及预期、公司海外市场拓展进程不及预期的风险。

10. 大族激光(002008):激光应用大趋势,行业龙头最受益

公司是中国激光装备行业的领军企业,也是亚洲最大的激光加工设备生产厂商;公司掌握精密加工核心技术,着眼全领域布局,有望打造全球激光行业龙头。

-

首次覆盖,给予“增持”评级,目标价49.62元。

我们预测公司2017-2019年EPS分别为1.42元、1.68元、2.17元,增速101%、19%、29%;公司作为本土激光装备龙头,看好所在行业应用前景和公司雄厚实力,综合对标行业相关公司,给予其2017年35倍PE,对应目标价49.62元。

-

消费电子革新有望带来小功率激光器爆发式增长。

苹果作为公司下游的最大客户之一,2017年适逢苹果手机十周年纪念,新产品的设计升级有望带动新设备需求,其中激光精密加工设备有望得到更多应用;目前,公司产品已全面切入消费电子产业链各重要环节,覆盖领域包括镜头加工、耳机加工、手机屏组装、气密性检测等。我们认为,公司在消费电子领域的全面切入和整套系统解决方案的大力推广将有助于增强产品协同效应;我们预计,伴随下游大客户新产品周期强劲,智能手机新一代设计升级有望为公司带来规模更大激光设备需求。

-

制造装备高端化趋势明显,大功率激光装备最先受益。

大功率激光设备适用于于焊接和切割等多种高端加工场合,应用行业广泛;受益于下游行业升级带来的装备高端化需求,以及激光技术自身优势和成本逐渐降低,我们预计激光加工技术必将在传统制造领域得到更广泛的应用;我们认为,公司作为本土激光装备龙头,有望充分受益制造装备高端化大趋势。

风险提示:宏观经济不景气,大功率激光业务市场产品拓展与渗透速度不及预期、下游大客户产品更新换代导致小功率激光业务波动、小功率激光业务较为依赖单一客户的风险。

11. 德赛电池(000049):双电芯带来ASP大升,笔电/动力电池前景广阔

德赛电池为苹果及HOV主力电池供应商,下半年苹果旗舰新机将采用双电芯,显著提升产品ASP,同时笔电市场、动力电池皆有望迎来高增长

风险提示:双电芯普及低于预期;动力电池业务进展低于预期;

12. 欣旺达(300207):双电芯引领手机电池扩容,动力电池打开长期空间

公司为大尺寸iPhone锂电池供应商,今年份额与ASP有望双升。同时笔记本电池今年实现突破,有望实现2倍以上增长,动力电池为长期看点。

-

首次覆盖,给予增持评级,目标价17.7元

:公司为大尺寸iPhone供应锂电池,份额近半,今年iPhone OLED版有望导入双电芯,ASP上升近50%,重点利好PACK厂商。我们预测2017-19年EPS为0.48元、0.71元、0.96元,增速为39%、46%、35%。参考行业可比公司估值,给予2018年25倍PE,首次覆盖,给予增持评级,目标价17.7元。

-

双电芯将带动手机锂电市场大幅增长,软包电池进入笔电市场前景明朗

:双电芯为电池扩容最优选择,电芯数增加对BMS及PACK提出更高要求,产品ASP有望上升近50%,重点利好PACK厂。2H17新一代iPhone旗舰版采用双电芯一方面直接推动公司营收及业绩增长,另一方面苹果强大的示范效应有望带动双电芯的普及。除手机双电芯化带来的升级外,当前笔电轻薄化,聚合物软包电池替代18650趋势明确,今年笔电类业务有望实现2倍以上增长,未来笔电业务将不断替代台湾厂商。

-

动力电池投产在即,自制电芯把控核心能力

:公司于今年初公布定增方案,募集资金28亿元,其中20.5亿元投向动力类锂电池项目。项目完成后将建成6GWh生产线,其中包含4GWh动力锂电池电芯。高品质的动力锂电池电芯是制约动力电池业务的主要瓶颈,预计至2018Q1公司将建成2GWh的电芯产能,项目整体有望在2年内达产。动力电池业务短期将拖累业绩,但打开公司长期增长空间。

风险提示:双电芯推广低于预期;动力电池进展低于预期;

13. 国光电器(002045):HomePod发售在即,独供扬声器受益明确

智能音箱市场有望因为苹果HomePod的发售被真正点燃,公司为音箱OEM及扬声器龙头,独家供应HomePod扬声器,受益于市场爆发。

风险提示:智能音箱市场发展低于预期;竞争加剧;

14. 京东方A(000725):LCD面板迎收获,柔性OLED蓄势待发

公司是全球显示面板龙头企业,受益行业供需格局向好,LCD业务进入稳定收获期,另外公司大力布局下一代柔性OLED产品,未来贡献巨量业绩弹性,上演强者恒强。