来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴

公司披露2020年中报,实现收入87.8亿元,同比+11.1%,归母净利润11亿元,同比+31.2%,扣非净利润10.4亿元,同比+50.6%。其中Q2单季度收入63.2亿元,同比+21%,归母净利润9.7亿元,同比+36.3%,扣非净利润9.3亿元,同比+59.7%,环比提速明显,单季收入、利润也均创历史新高。

收入高增长源于行业景气度快速回升

公司Q2单季度收入增长21%,而19Q2收入增长41%,在此高基数之下仍有较快增长。分业务来看,上半年防水卷材、防水涂料和工程施工营收增速分别同比+3.6%、+13.6%和+35.8%,施工业务保持着快速增长。根据建筑防水协会,从行业情况来看,上半年规模以上企业防水材料产量同比增长3%,主营业务收入同比降低0.2%,利润总额同比增长19.1%,在疫情之后,行业景气度快速回升。此外,其他收入及材料销售营收增速分别同比+18.1%、27.3%,非防水业务同样保持着快速增长。

毛利率弹性凸显,受益于沥青价格下滑

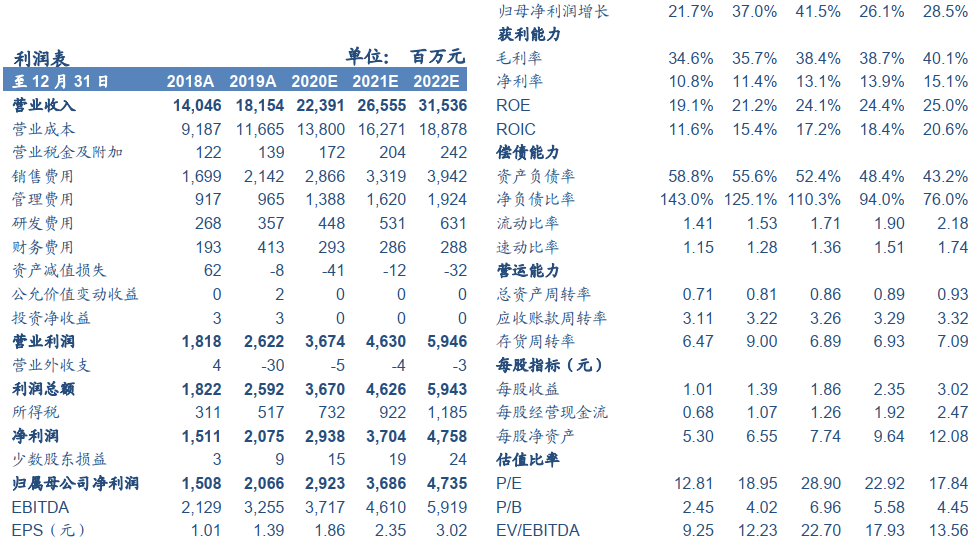

公司2020年中报综合毛利率39.8%,同比提升3.2pct,环比提升6.7pct,其中Q2毛利率42.5%,同比提升4.8pct,环比提升9.4pct。归因分析,主要还是自3月中下旬以来沥青价格随原油快速回落,上半年沥青均价2695元/吨,同比下滑21.8%,其中Q2沥青均价2236元/吨,同比-36.6%。分业务来看,防水卷材毛利率42.4%,同比提升5pct;防水涂料毛利率44.1%,同比提升2.3pct;施工工程毛利率28.5%,同比小幅提升0.8pct。从近期情况来看,8月份沥青均价2750元/吨,较去年同期要低22.5%,我们判断公司三季度毛利率弹性有望持续。

费用控制显著,净利率提升

从费用端来看,上半年公司销售费用率同比下滑2.7pct,系运输费、广告费及差旅费等费用同比减少,管理费用率同比小幅提升0.6pct,系股权激励费用同比增加约7600万,若剔除这一因素的影响,实际管理费用率是同比下降的,财务费用率同比下滑0.5pct,系可转债转股利息减少所致。上半年公司实际税率21.6%,同比提升6.2pct,我们判断或部分新建公司尚未取得高新技术企业认定,无法享受15%的所得税所致,即使如此,公司净利率仍同比提升0.7pct至12.4%。

公司在产业链里地位在提升

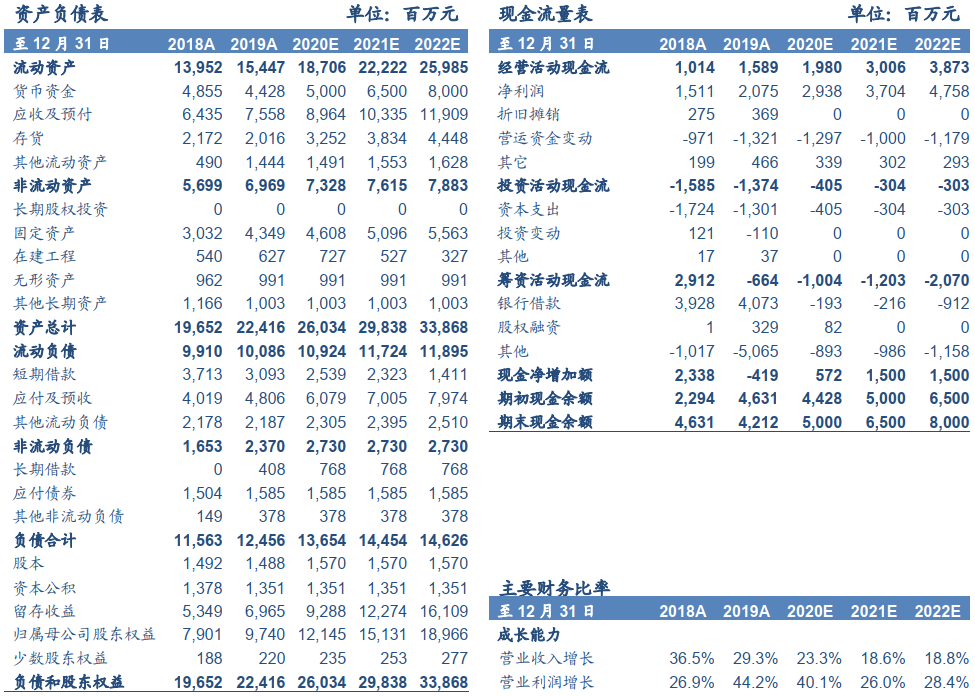

对下游的议价能力来看, 2020Q2应收账款87.9亿元,比去年同期高21.5%,应收账款周转天数133天,高于去年同期的119天,但收现比93.3%,较去年同期高3.4pct。从其他应收款(履约保证金)情况来看,2020Q2较Q1减少11.8亿元,而2019Q2较Q1减少13亿元,为履约保证金季节性回款,并未再出现新增;2020Q2货币资金28.5亿元,较去年同期高出3.3亿元,在手现金有所改善。对上游的议价能力来看,2020Q2应付账款38亿元,而去年同期为28.7亿元,。另外2020上半年经营性现金流净流出3.6亿元,而去年同期净流出11.6亿,现金流有显著好转。综合来看,公司在产业链里的地位在持续提升。

投资建议:维持“买入”评级

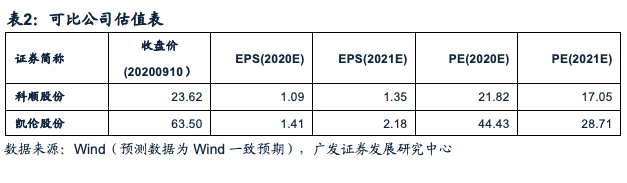

公司在产品服务、规模、资金、机制和执行力、渠道多维度构筑起综合竞争力,防水材料份额提升和装饰涂料品类扩张的中线成长逻辑清晰,中期增长空间仍然较大。公司毛利率、应收、应付表现,反映公司在产业链里地位在提升。我们预计2020-2022年EPS分别为1.86、2.35、3.02元/股,按最新股价对应PE估值分别为29倍、23倍、18倍,参考可比公司估值,考虑到公司的龙头地位及未来的成长性,我们认为可以给予公司2021年PE 30X估值,对应合理价值为70.50元/股,维持“买入”评级。

风险提示

上游原材料价格大幅上涨,下游需求大幅下滑。

关键假设:

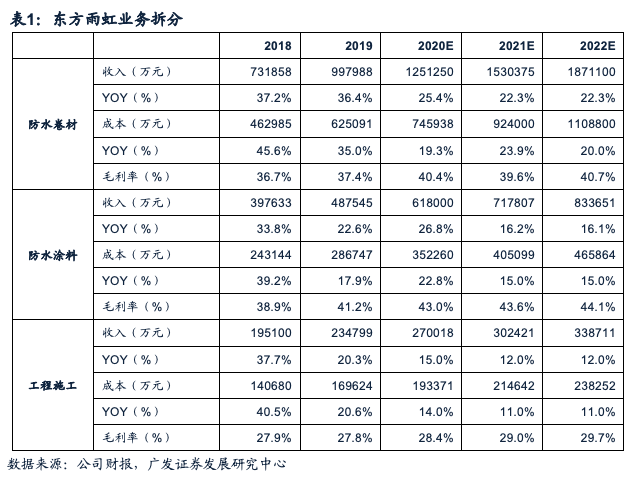

我们认为公司主营业务有望受益于地产集中度的继续提升以及防水行业的高景气,有望维持高增长;同时成本端受益于沥青价格的下滑,毛利率进一步提升。我们预计公司防水卷材业务2020-2022年收入增速分别为25.4%、22.3%、22.3%,毛利率分别为40.4%、39.6%、40.7%;防水涂料业务2020-2022年收入增速分别为26.8%、16.2%、16.1%,毛利率分别为43%、43.6%、44.1%;工程施工业务2020-2022年收入增速分别为15%、12%、12%,毛利率分别为28.4%、29%、29.7%。

文章来源

本报告摘自:2020年9月10日发布的《东方雨虹(002271.SZ):毛利率弹性凸显,产业链中地位在提升》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®2011年进入广发证券发展研究中心

☎手机:186-1619-0932

✉邮箱:[email protected]

❖谢璐

★非金属建材行业资深分析师

✎南开大学经济学硕士

®2012年进入广发证券发展研究中心

☎手机:181-2128-8861