4月份之后板块低迷,整体跌幅15%。两个月的下跌之后,企业高管或股东纷纷开始增持股价,细数了一下,有15%的个股高管或股东都进行增持行为。根据增持量比例以及当前公司的估值基本面情况,我们梳理以下两类个股:

1)定增价倒挂及低估值:明泰铝业、中金岭南、兴业矿业。

2)集团或董事长增持:横店东磁、银泰资源、中孚实业、铜陵有色、格林美。

除此之外,加工类的低估值个股进一步凸显投资价值:亚太科技、海亮股份、常铝股份。

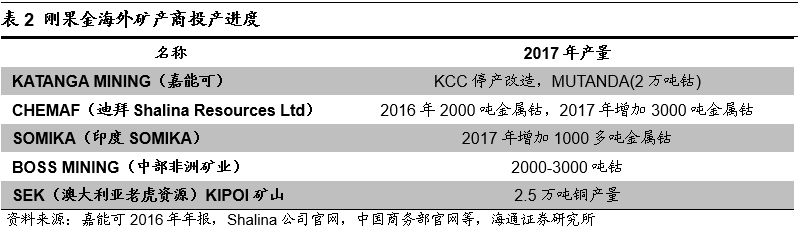

受铜、镍价格在2015、2016年低迷表现影响,2016年海外矿业公司的金属产量出现了不同程度的下滑。嘉能可旗下的Katange矿业2016年全年停产检修,直至当前仍未复产。另外,巴西Votorantim Metais于2016年2月开始停产。2016年主要矿业公司合计金属钴产量由2015年的28650吨下降至24350吨。

随着2016年年底铜、钴价格大幅攀升,各家矿业公司在生产经营计划上也发生了一些变化。2017年第一季度,刚果金铜产量增产20%,钴金属产量增加29%。为了解增产背后的实际情况,我们团队于上周赴刚果金对当地主要的钴矿山逐一进行了探访,结合各公司公告整理出了刚果金2017年钴金属供给情况。

在正规矿山中,2017年主流在产矿山有增量企业不多,因此较易统计。2017年主要增量来自于两个企业:CHEMAF和万宝矿业。其中CHEMAF属于迪拜矿企,2017年大概增加钴年产量3000吨;而万宝的KOMICA矿山于2016年底投产(全部供给华友钴业),2017年增加量大概在3000吨,两者合计增量在6000吨水平。这样来看,算上手抓矿的增量,2017年合计供给端增量在1.1万吨,也就是相比2016年矿产同比增量在10%水平。

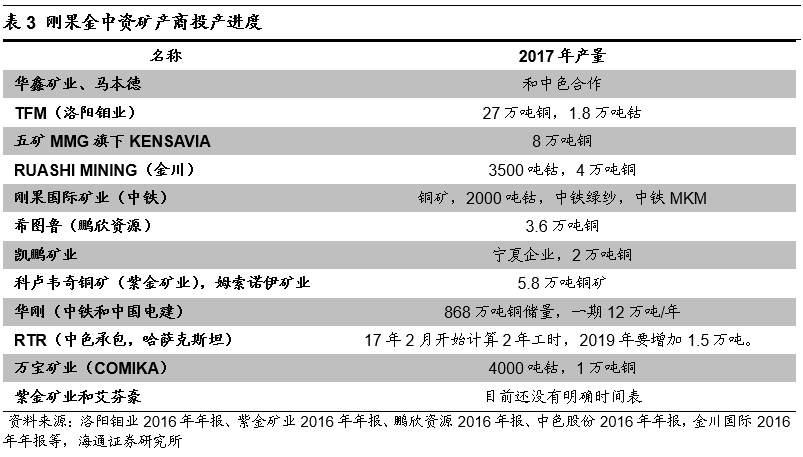

再往后看,2018-19年供给的增量主要集中在嘉能可KCC项目(原先3000吨/年的钴产能和6万吨/年铜产能,当前由于成本问题停产;改造后达到1.5万吨/年钴产能和10-15万吨/年铜产能)和2019年初将投产的RTR项目(释放1万吨/年钴产能,该项目投产的确定性强)。

从供需上来看,由于需求增长确定,因此未来2年内,钴金属供求关系维持弱平衡的可能性较大。但类似2017年初的价格暴涨概率不大,因为大型矿山的释放节奏也明确。

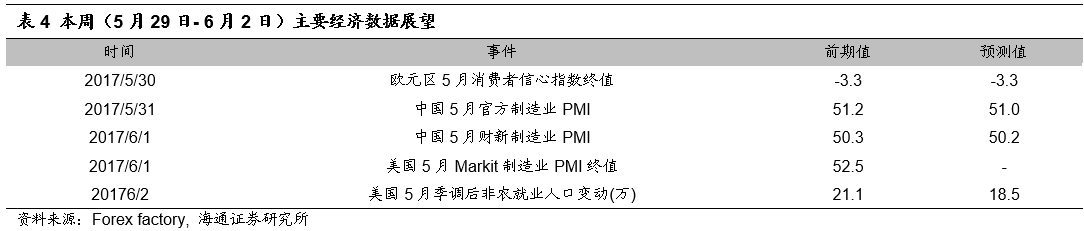

本周(

5

月

29

日

- 6

月

2

日)众多海内外统计数据将陆续公布。周二将公布欧元区

5

月消费者信心指数终值,前值为

-3.3

,预测值为

-3.3

。周三将公布中国

5

月官方制造业

PMI

,前值为

51.2

,预测值为

51.0

。周四将公布中国

5

月财新制造业

PMI

,前值为

50.3

,预测值为

50.2

;同时也将公布美国

5

月

Markit

制造业

PMI

终值,前值为

52.5

。周五将公布美国

5

月季调后非农就业人口变动

(

万

)

,前值为

21.1

,预测值为

18.5

。

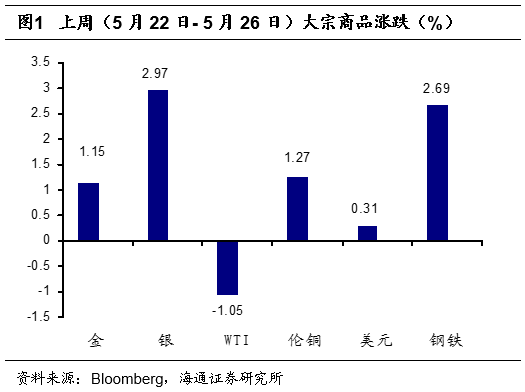

上周(5月22日- 5月26日)金价上涨1.15%,银价上涨2.97%,WTI价格下跌1.05%,伦铜价格上涨1.27%,美元指数上涨0.31%,全球钢铁指数上涨2.69%。

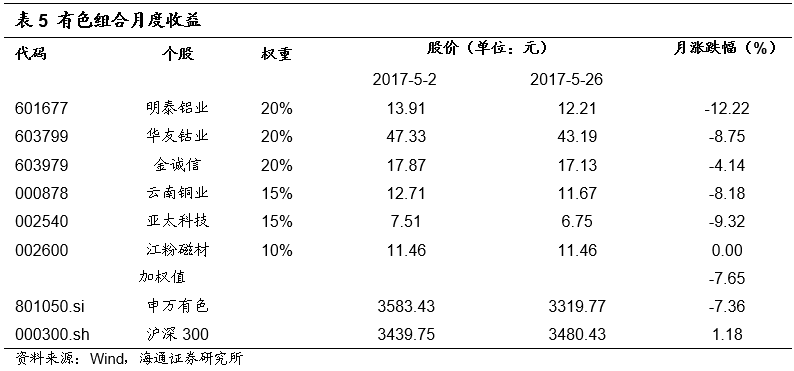

海通有色2017年5月投资组合:

明泰铝业(20%),华友钴业(20%),金诚信(20%),云南铜业(15%),亚太科技(15%),江粉磁材(10%)。本月(5月2日-5月26日)海通有色组合下跌7.65%,申万有色下跌7.36%,沪深300上涨1.18%。

海通有色2017年6月投资组合:

明泰铝业(20%),兴业矿业(20%),亚太科技(15%),中金岭南(15%),铜陵有色(15%),金贵银业(15%)。

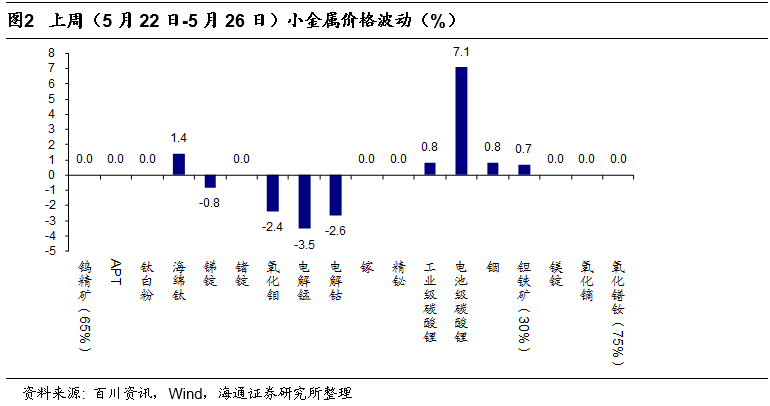

上周(

5

月

22

日

-5

月

26

日)海绵钛价格上涨

1.4%

,锑锭价格下跌

0.8%

,氧化钼价格下跌

2.4%

,电解锰价格下跌

3.5%

,电解钴价格下跌

2.6%

,工业级碳酸锂价格上涨

0.8%

,电池级碳酸锂价格上涨

7.1%

,铟价上涨

0.8%

,钽铁矿价格上涨

0.7%

。

未来的风险主要在于:中国A股回调风险导致估值下降。