私募资产证券化业务浅析

(王东—蓝兴资本—金融创新)

近年来,随着市场的发展和监管部门的推动,资产证券化业务在我国取得了快速发展。与此同时,不在监管部门备案和审批、流程相对简单的“私募资产证券化产品”其规模以更快的速度扩张。2017年以来,银监会连续发布多个文件,全面加强银行业市场乱象的专项整治。随着监管环境的日趋严峻,部分银行发起和投资的“私募资产证券化产品”已经引起了当地银监局的关注,并可能受到相关监管的限制。

一、私募资产证券化的概念

通常而言,我国的资产证券化产品是指在交易所或银行间发行的产品,主要包括证监会主导的专项资产支持计划(企业ABS)、银监会主导的信贷资产证券化(信贷ABS)、交易商协会主导的资产支持票据(ABN)和保监会主导的资产支持计划(保监会ABS)。为表述方便,本文统称上述经监管部门备案和注册的产品为“标准ABS产品”。

严格来说,目前市场上所谓的“私募资产证券化产品”其名称并不准确,更准确的表述可称其为“非挂牌类资产证券化产品”或者“非标准化类资产证券化产品”,此类产品是指参考资产证券化产品结构,但不在交易所备案或在银行间市场注册的产品。私募是指募集资金的一种方式,其重要特征之一在于认购人数少于200人,而实际上目前市场上的ABS产品,除了少数ABN产品以公募方式发行外,其他ABS产品大多是私募发行的。而很多“非挂牌类资产证券化产品”往往与银行理财资金对接,发行人数早已超过类私募200人的限制,其本质上仍是一个披了资产证券化外衣的非标债权投资产品。为方便表述,本文遵照市场习惯,仍简称上述产品为“私募ABS产品”。

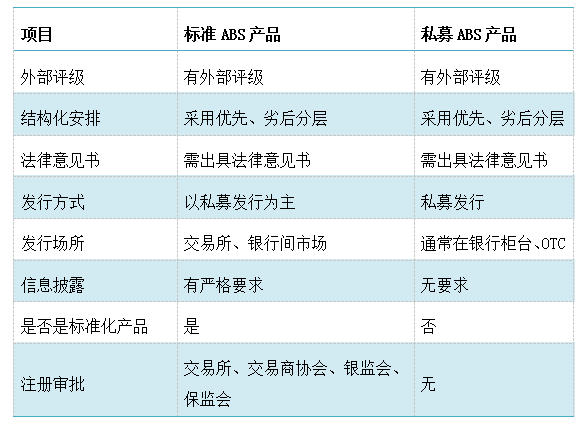

“标准ABS产品”与“私募ABS产品”的区别和联系主要体现在:

表一:“标准ABS产品”与“私募ABS产品”比较

二、“私募ABS产品”的优势

“私募ABS产品”之所以取得了迅速的发展,其主要优势体现在:

一是,发行流程和监管审批更为简单;自2014年以来,信贷资产证券化的审批改为银监会备案制和央行的注册制,发行和审批效率较以往大幅提高。但对于中小银行,比如城商行、农商行而言,其业务准入还是相对严格,受到一定的限制;对于大型的国有银行和股份制银行而言,虽然在准入上基本没有障碍,但对于底层基础资产的审核还是较为严格。而“私募ABS产品”的发行完全不用报送任何监管机构,而且商业银行本身具备较强的销售能力,也不需聘请主承销商进行销售,商业银行完全可以自行主导产品的发行和投资,“私募ABS产品”灵活性很强。

二是,节省风险资本占用。近年来,银行创新的一个主要方向就是实现风险和资本出表,节省风险资本占用。而根据《商业银行资本管理办法(试行)》,银行投资ABS的优先级AA-以上评级,只需要按照20%风险权重计提资本,而银行投资非标资产需要按100%风险权重计提资本。因此,银行只需将传统的非标资产做出如下改进:将资金信托改为财产权信托,并设计优先劣后分层结构,增加产品评级和法律意见书,“非标资产”就摇身一变为“证券化”产品,大幅降低风险资本占用。

三是,规避银行理财投资非标资产的比例限制。根据《关于规范商业银行理财业务投资运作有关问题的通知》(银监发[2013]8号),理财资金投资非标准化债权资产的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限。因此,2013年以来,银行理财的一个重要工作就是采取各种方式将非标转标。由于 “私募ABS产品” 在形式上与“标准ABS产品”很相似,部分银行将其认定为标准化产品,而实际上根据8号文对非标的定义,非标准化债权资产是指未在银行间市场及证券交易所市场交易的债权性资产,上述银行的处理并不合规。2016年,银监会又发布了《关于规范银行业金融机构信贷资产收益权转让业务的通知》((银监办发[2016]82号),部分银行将“私募ABS产品”在银行业信贷资产登记流转中心(简称“银登中心”)挂牌,从而将其认定为标准化产品。但实际上,银监会并没有明文规定在银登中心挂牌的产品就是标准化产品,具体情况还需看当地银监局的执行标准。

三、“私募ABS产品”存在的问题

一是,基础资产风险并没有真实转移。为实现资产出表,商业银行持有的劣后级比例不得超过5%,而且根据《商业银行资本管理办法(试行)》,投资劣后级需按1250%风险权重计提资本,因此,银行不会持有过高比例的劣后级。而商业银行自身主导的“私募ABS产品”的基础资产准入较为宽松,其整体质量要低于“标准ABS产品”的基础资产,为了提高优先级产品的评级,又需要提高劣后级产品的比例,市场上“私募ABS产品”的劣后级比例一般远高于5%。对于劣后级产品的销售而言,目前“标准ABS产品”的劣后级部分都较难实现市场化销售, “私募ABS产品”的劣后级部分实现市场化销售的难度更大。正如“在商场都可能买到假货的情况下,很难相信网购的山寨货都是质量过硬的产品”。因此,其他机构投资的劣后级份额很可能有银行的暗兜底,基础资产风险并没有转移。

二是,信息披露不充分。“标准ABS产品”在信息披露上有明确的规定,需按《资产支持证券信息披露规则》(中国人民银行公告[2005]第14号)、《证券公司及基金管理公司子公司资产证券化业务信息披露指引》、《非金融企业资产支持票据指引》、《银行间债券市场非金融企业债务融资工具信息披露规则》、《资产支持计划业务管理暂行办法》(保监发〔2015〕85 号)等规定执行。而“私募ABS产品”在信息披露上没有可依据的规定,商业银行又主导了“私募ABS产品”的设立、发行、托管、资产服务等多个主要环节,商业银行并无主动充分披露产品信息的动机。信息披露的不充分从另一个角度也说明,投资人投资“私募ABS产品”并不是看产品的具体情况,而是看发起人的信用,发起人的风险并未完全转移。

三是,风险资本计提与《信贷资产证券化试点管理办法》(2015)相冲突。目前商业银行投资“私募ABS产品” 都是按《商业银行资本管理办法(试行)》“附件9:资产证券化风险加权资产计量规则”来执行。而如果底层基础资产是信贷资产,则商业银行投资的“私募ABS产品”就是信贷资产证券化产品,需满足《信贷资产证券化试点管理办法》(2015),而根据该办法,该产品在全国银行间债券市场上发行和交易,但“私募ABS产品”并不在银行间市场发行和交易,二者存在矛盾。

通过上述分析,我们发现,尽管“私募ABS产品”在发起设立上并无明显违规之处,但该产品脱离监管之外,信息披露不充分,风险并未完全转移,而在风险资本计提上又与相关管理办法存在一定冲突,有一定的“监管套利”嫌疑。因此,在当前的监管环境下,该产品的发展势必将受到一定的限制。