事件:公司公告三季报,实现收入6.3亿元,同比+25.1%;归母净利润6738.2万元,同比+506.4%;扣非后归母净利润3839.7万元,同比+111.6%;经营性现金流净额7864.7万元,同比324.2%;EPS0.11元。

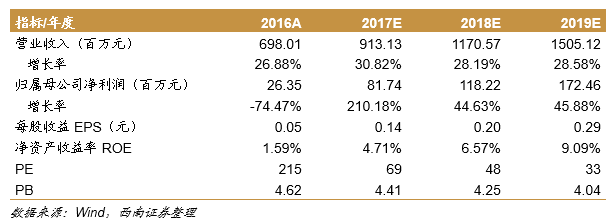

业绩基本符合预期,IVD仍保持高速增长态势。公司前三季度收入和归母净利润同比增速分别为+25.1%和+506.4%,从单季度看,2017Q3收入和归母净利润同比增速分别为+17.9%和+261.8%,业绩整体符合预期,收入端增速较低主要系2016Q3同期基数较高(同期同比增速+38.0%)。从盈利能力上看:公司毛利率因产品结构改善,毛利率同比提升了1.3pp;期间费用率方面同比降低了0.6pp,其中销售费用率因规模扩大,同比下降了1pp;管理费用率因对研发费用增速的控制,同比下降了4.4pp;而因汇兑损失加大,导致财务费用同比增了2830万,财务费用率提升了我4.9pp;分产品线看:1)公司心电、监护、妇幼和体外诊断等延续中报增长态势,其中体外诊断估计有50%以上增长;2)超声条线主要由于黑白超下滑较快,增速不及预期;考虑到IVD和新彩超的拉动,我们维持全年收入近30%的判断。

POCT和彩超上量确定性较高,收入和业绩有望同步释放。公司以前业绩一直低于预期的因素已逐渐消除完毕。从产品线看:1)公司磁敏以及配套的心衰两项和心梗三项已经获批,仪器已近开始量产并上市推广,在研的潜力产品心肌和炎症测试卡预计2017年底前上市;2)新血气测试卡BG9和BG10已上市,并形成销售,血气测试项目不丰富问题已经解决;3)与BIT成立合资公司,第一款三分类血球H30已近完成注册并开始销售,后续将持续推出各系列IVD产品;4)中高端彩超(AX8和LX8)自2015年底开始正式销售以来,销售业绩逐渐增长,表明产品已受市场认可。从销售渠道上看:新彩超为公司传统优势渠道,上量不属难事,对于体外诊断产品,公司已熟悉市场近3年,销售人员已超130人,销售能力显著提升。我们认为已渐丰富的产品线+渠道熟悉保障新品上量确定性强,从2017年开始公司收入和业绩有望同步释放。

盈利预测与投资建议。预计2017-2019年EPS分别为0.14元、0.20元、0.29元。虽然短期估值较贵,但考虑公司有难以逾越的核心竞争力,成长性显著,通过员工持股计划的绑定,我们看好公司中长期的发展,维持“买入”评级。

风险提示:POCT和彩超推广或低于预期;国际汇率或持续大幅波动;智慧医疗业务进展或低于预期;外延发展进度或低于预期。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。