3. 乘5G智能手机之风,大客户助力业绩起飞

3.1. 5G商用在即,智能手机行业迎来拐点

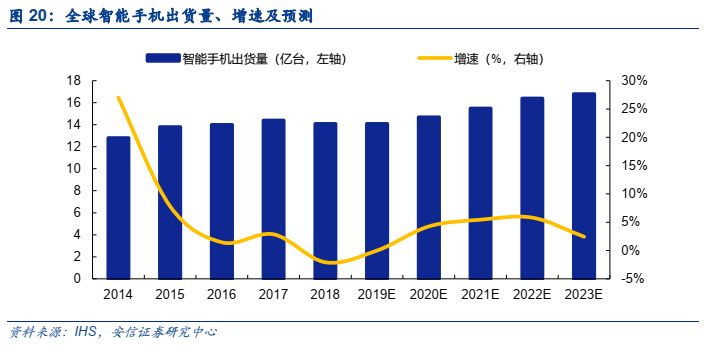

根据IHS的统计,2018年全球智能机出货量为14.1亿部,同比下滑1.86%,是自2014年以来首次出现下滑,主要原因在于:(1)4G智能机渗透率超过80%的北美和中国市场需求量大幅下滑,其中2018年中国市场智能手机出货同比下滑接近10%;(2)智能机型性能不断提高,价格持续上涨,一定程度上延长了消费者换机周期。从品牌的角度,2018年除华为、小米和vivo等品牌保持增长外,其余品牌均出现下滑,包括三星和苹果。三星2018年智能机出货2.89亿部,同比下滑8.31%;苹果2018年出货2.08亿部,同比下滑3.74%,苹果新机型价格上涨直接导致其销量下滑。

展望2019年及以后,我们认为智能手机出货量有望企稳回升,主要原因在于5G规模商用,新终端和新应用的出现将带动一波换机热潮。根据IHS预测, 2019年全球智能机市场将维持小幅度增长,新兴市场如东南亚,非洲市场等将继续保持增长;北美,欧洲及中国市场等成熟市场将继续小幅下滑,以换机需求为主。5G智能机预计2019年整体出货在500万部左右,全部以旗舰机型为主,2020年下半年开始将进入快速增长轨道。目前,全球国内主流手机厂商,如三星、华为、OPPO、VIVO、小米、中兴、一加等先后发布了5G手机。

从单机价值量来看,由于手机结构变化,手机加工单价会有所提升。根据光弘科技招股说明书,光弘科技对东莞华贝销量前五大机型的平均单价分别为18.02元/台、19.62元/台、23.11元/台、23.08元/台,单价差别较大;同时,自2014年~2017年上半年,光弘科技手机产品价格逐年上涨,各年分别为 20.78元/台、22.37元/台、23.05元/台和24.68元/台。5G时代,手机功耗增加,散热难度加大,加工单价也有望同步提高。量价齐升,5G时代智能手机EMS市场空间可观。

3.2. OEM手机品牌商为最终下游,委外ODM策略各有不同

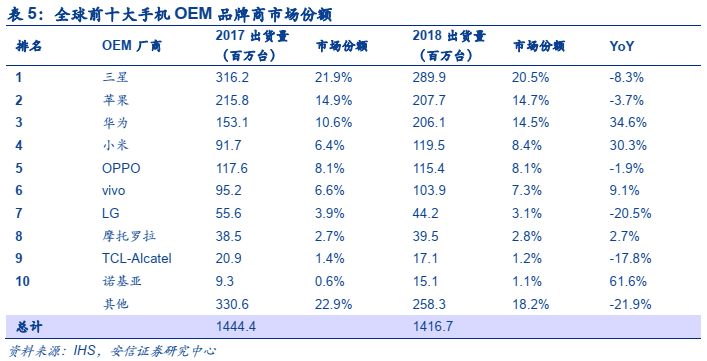

截至2018年底,全球前六大智能手机厂商依次为三星、苹果、华为、小米、OPPO和VIVO。从静态份额来看,2018年六大智能手机厂商的市场份额依次为20.5%、14.7%、14.5%、8.4%、8.1%和7.3%。从动态销量变化看,三星和苹果出货量均出现下滑(三星2.89亿部,同比下滑8.31%;苹果2.08亿部,同比下滑3.74%),而中国手机厂商华为、小米出货量均实现增长,同比增速分别为35%、30%。华为智能机高、中、低端机型均实现增长,小米出货增长主要以中低端机型红米系列为主,集中在印度市场。

手机品牌商有自研和委外ODM两种经营模式。不同品牌商在委外ODM策略上既有共性也有差异。共性在于手机品牌商偏好于将低价的、性能一般的千元机委外生产;差异在于不同手机品牌商委外战略的实施策略和产品比例有所不同。根据IHS的统计,目前除苹果和vivo全部自研外,其他手机品牌商,均采用自研和ODM相结合的方式:

三星:ODM比例很低。但是由于出货量下滑,2018年开始寻求与ODM厂商合作,从而优化成本及研发资源。预计2019年产品委外ODM的比例会提升。ODM合作商主要为闻泰。

华为:高端机型采用海思麒麟芯片,全部为自研设计;中低端机型采用MTK和高通平台,大部分委外ODM。从目前战略趋势看,华为将控制回收委外ODM项目,转为事业部自研,并且关键部件和通用物料全部客供。ODM合作商主要包括华勤、闻泰、中诺和龙旗。

小米:包括中高端米系列和千元机红米系列,2018年小米委外项目出货占比75%左右。从发展战略来看,预计小米委外项目策略不变。ODM合作商主要包括华勤、闻泰和龙旗。

OPPO:成立子品牌Realme,定位中低端机型,主打海外市场,采用ODM的合作模式。预计随着出货量的提升,ODM数量也会提高。ODM合作商主要包括闻泰和龙旗。

联想:智能机出货以海外市场为主,中低端项目几乎全部委外ODM供应商研发设计并完成生产组装,预计2019继续保持。ODM合作商主要包括华勤、闻泰、中诺和龙旗。

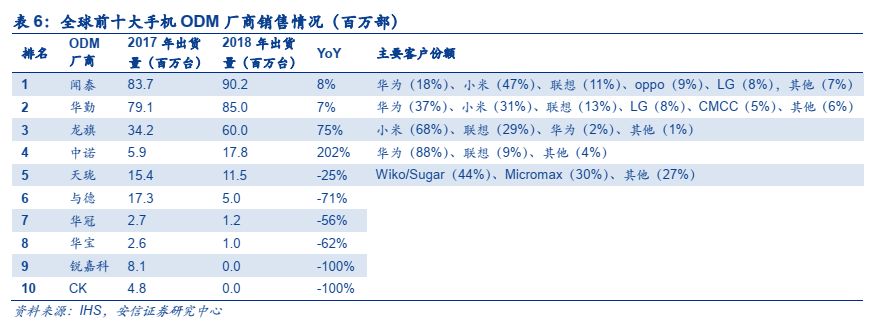

根据IHS的统计,闻泰、华勤和龙旗依次为全球前三大ODM厂商,2018年出货量分别为9020万部、8500万部和5780万部,同比增速分别为8%、7%和75%。其中闻泰的出货增长主要来自于小米和OPPO,华勤的出货增长主要来自华为,龙旗的出货增长主要来自小米。

3.3. 立足现有大客户资源,产能扩张助力业务进入上升通道

手机品牌商和ODM厂商均为公司下游客户。根据公司招股说明书,2017年H1,公司前五大客户依次为华为、ATOL、东莞华贝、闻泰通讯和OPPO,收入占比依次为27.9%、16.21%、15.31%、8.88%和8.07%。其中,公司手机组装EMS主要客户为华为、东莞华贝和OPPO;网络设备EMS主要客户为华为;汽车电子主要客户为ATOL。

根据IHS的统计,2018年华为和OPPO智能手机出货量分别为2.06亿部和1.15亿部,位列全球手机品牌商第三和第五;闻泰科技和华勤智能手机出货量分别为9020万部和8500万部,位列全球ODM厂商第一和第二。因此,公司已经成功进入全球手机厂商及ODM厂商供应链体系。我们预计随着公司产能的进一步扩张,公司大客户定位战略有望催化业绩的持续提升。

3.4. 持续推进智能制造升级,工艺技术提升有保证

随着智能手机等电子产品的升级换代,EMS厂商必须不断提高工艺技术,紧跟趋势,才能满足电子产品对配套供应链的需求。对智能手机而言,轻薄化、多功能化以及高性能化是长期发展趋势,要求EMS厂商在更小尺寸、多层叠加的PCB上完成SMT贴装工艺。为满足要求,EMS企业不仅需要引进新设备、新工艺,保证整体制造能力和生产工艺的先进性,还需培养专业人才进行新工艺的开发、实施和管理,各环节缺一不可。

2017年,公司在公开发行上市,募资8.28亿元用于惠州二期生产基地建设(5.8万平方米)与智能制造改造项目,项目建设期为两年,达产后可实现年产智能手机1500万台和平板电脑300万台。2019年4月,公司发布非公开发行预案,拟募集23.67亿元分别用于三期智能生产建设项目(19.83亿元,15.38万平方米)、云计算及工业互联网平台建设项目(2.04亿元)等,项目建设期为三年,预计项目达产后可实现年产5G智能手机4200万台、企业级路由器300万台和交换机200万台。

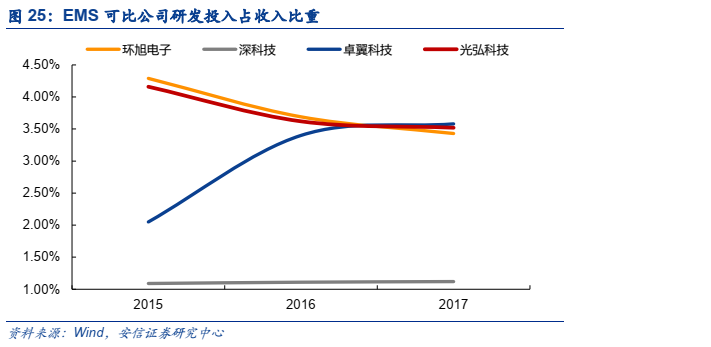

从公司上市后间隔不久的两次扩产动作看,智能生产是重点业务布局方向。同时,公司持续保证稳定的研发投入,2018年研发投入金额为6600万元,同比增长47%,研发投入占收入的比重达3.52%,在同行业中维持较高水平。