来源:扫雷小组(ID:saoleixiaozu007)

来源:扫雷君

今日,A股三大股指高开低走。其中,房地产板块重挫,煤炭、钢铁、建材等周期股也位居跌幅榜前列。

央妈的降准还是被棚改一刀切的传言所打败。各种相关传言也在满天飞。那么,真实情况如何呢?实际上,通过公开信息,可以勾勒出整个政策的调整情况:

1.货币化安置转向实物安置

在过去三年,棚改和去库存的结合产生了棚改货币化安置。货币化安置在棚改中的占比也一路上升。住建部副部长陆克华2017年2月介绍,

2016年棚改货币化安置比例达到48.5%,比2015年提高了18.6个百分点。

2017年的数据并未公布。不过从地方样本来看,货币化安置的比例很高。数据显示,2017年上半年,江苏22个县(市、区)棚改货币化安置比例已达到100%。

货币化安置的快速推进造成了三四五线城市的房价飞涨。

政府部门也注意到这一现象。(四川)A市人大常委会的一篇调研报告显示,由于货币化安置两万余户,引起商品房价格的上涨。该市在售商品房原售价低于指导价,但棚改政策实施后直接上涨到最高限价。

全国政府工作报告表述也出现细微变化。2017年的政府工作报告提出,因地制宜提高货币化安置比例。2018年,政府工作报告的类似提法已经消失。

在这种背景下,全国有的地方依然在致力于提高棚改货币化安置的比例,但有的地方在降速。

比如,山东在今年年初取消货币化安置奖励。4月27日召开的安徽省城镇保障性安居工程工作推进会强调,

各地要合理控制棚改货币化安置比例,商品住房供需紧张的市、县,要进一步降低货币化安置比例。

安徽淮北今年6月对棚户区改造工作进行总结时称,

各县区政府要针对2018年关于棚改政策由货币化安置向实物安置转变的形势,

提前谋划安置地块。

2.贷款审核更加严格

根据财综 [2016]11号,对于2015年底以前开工的棚户区改造续建项目,可以继续按照已签订的合同规定发放棚户区改造贷款,不纳入地方政府债务;对于需要由政府主导运作的2016年新开工棚户区改造项目,要按照规定实施政府购买服务。

换言之,对于2016年后新开工的棚改项目,需要先列预算,再实施购买服务。而在当年,有些地方政府大干快上,有的棚改项目并未列入预算,致使政府隐性债务增加。而这实际上也是不合规的操作。

另外,由于项目多,即便纳入政府购买服务,也将增加地方政府财政支出压力,甚至超过红线。从广义看,政府购买棚改服务属于PPP,也需要财政承受能力评估。

《关于将(湖北)B市城区2016年棚改计划内13个项目政府购买服务资金纳入财政年度预算的报告》称,政府购买服务年度支出额度,占一般公共预算支出比例应不超过10%。

宁波专员办今年5月10日的一篇文章称,

主要资金筹集于银团贷款和政府购买服务的棚户区改造作为隐性债务的一大来源。同时,新一轮棚户区改造继续按计划推进,任务指标层层分解,在还旧债、控新债的双重任务下,各级地方政府普遍面临较大的财政收支和债务化解压力。 (详见本次推送二条)

在这一背景下,

银行很可能收紧对棚改贷款的审核。比如没有纳入预算的项目就无法融资、政府购买服务超过警戒线的地区无法新增融资等。这些实际上都不是新要求,只是在监管趋严的背景下,对合规强调更多。

A市的调研报告则透露了更多的信息。该报告称,由于国家金融政策收紧,资金成本增大,且落实难度大,无法按期完成授信。第一批贷款受承接主体国投公司子公司金鼎担保公司逾期贷款2200万元的影响,某银行将归还2200万不良贷款作为12.5元棚改贷款的放贷条件。

可以推测,

由于2017年下半年融资政策收紧,作为棚改项目承接主体的融资平台(已通过市场化改制)可能出现逾期,而这在2018年越演越烈,导致银行收紧放款。

3.棚改专项债的替代

第三个调整是棚改专项债的问世。

6月15日,中国债券信息网上挂出的《2018 年第一批天津市棚户区改造专项债券信息披露文件》显示,天津拟发行棚改专项债15亿。这是首单棚改专项债。(

首单棚改专项债落地天津

)

此前,棚改的资金来源主要是PSL优惠贷款,这是14年国开行成立住宅金融事业部后创新的一种融资方式。所谓PSL优惠贷款,是指央行将资金给到国开行,国开行再将资金给到地方政府,地方政府再用这一资金来进行棚改。

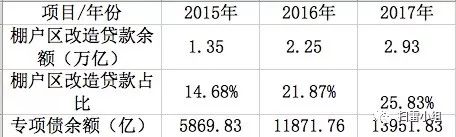

PSL近三年来发展迅猛,今年5月末PSL余额已经达到了3.12万亿。2017年末国开行棚改贷款余额达2.93万亿,占贷款余额的比重高达25.83%,是国开行的第一大业务类型。(国开行近日发布年报,圈内更新点评,欢迎入圈查看)

(国家行棚改贷款情况,根据年报整理)

棚改贷款有两大特点,一是利率低,二是期限长。

棚改专项债也具有这两大特点,利率则低于PSL棚改贷款。

6月20日天津棚改债券发行成功。利率为3.88%,期限为五年。虽然棚改贷款有基准下浮10%左右的优惠,但即便如此同期限的棚改贷款利率(目前3-5年期基准利率4.75%)依然高于发债利率。

在这种优势下,地方政府应该更倾向于发行棚改专项债筹资,对棚改贷款形成一定替代,但尚难完全替代。

比如,2017年单国开行就发放棚改贷款8800亿,如果2018年也发行相当规模的棚改专项债进行替代,面临两个约束:额度不够、时间紧。

实际上,财政部棚改专项债最终印发版本第三条增加了遵循自愿原则,第五条删除了“地方政府为棚户区改造举借政府债务采取发行棚改专项债的方式”,也就是地方棚户区改造不做强制性使用棚改专项债的要求。

综上所述,按照规划,未来三年(2018年至2020年)要再改造各类棚户区1500万套。因此,很难说会对棚改项目一刀切叫停。

只是因为货币化安置对房价的推动,不会一味强调提升棚改货币化安置的比例。此外,由于监管趋严、对偿债的担忧,银行收紧了对棚改贷款的审核要求。新兴的棚改专项债短期内也很难替代棚改贷款。

往期推荐:

从东方园林到蒙草生态:“民营城投”的滑铁卢

小密圈近期内容提要: