一、美国劳动力市场全景图

市场对美债未来走势分歧较大,认为美债利率走低者的论据往往是美国经济增长前景不佳、特朗普交易被证伪等等。而认为上行者往往从美国就业数据作为立论基础,但口径往往难以统一,我们在本期周报中对美国劳动力市场指标进行介绍。

1

、观测美国劳动力市场的主要指标

谈及美国劳动力市场,必谈非农。非农数据是指非农业就业人数、就业率与失业率这三个指标,反映了美国非农业人口的就业状况。非农数据由美国劳工部劳动统计局发布,发布时间为每月第一个星期五,美东时间早八点三十分。

为了更好的刻画美国劳动力市场,我们从更高维度进行分析,

将美国劳动力市场主要指标分为以下几类:劳动力宽松度指标、就业增长指标、基于调查的劳动力短缺程度指标、劳动力流动率、薪资增速指标。

劳动力宽松度指标中,

U3

以及

U6

失业率是最常用的指标。

美国劳工部公布失业率数据时,会公布

U1

至

U6

失业率,常用的为

U3

和

U6

。所谓

U3

失业率,是官方公布的失业率并包含国际劳工组织

(ILO)

的定义,即无工作但于过去

4

周内积极寻找工作者。

U4

统计人数为

U3

加因找不到工作而停止寻找工作者,

U5

为

U4

加仍有意愿继续工作但出于某些原因暂停找工作的人,

U6

包括

U5

以及希望寻找全职工作的兼职劳工。

就业增长指标分为机构调查的就业增速(

payroll growth

)与家庭调查的就业增速(

household employment growth

)。

非农就业报告来自

“

家庭调查

(household survey) ”

与

“

机构

/

薪资调查

(establishment/payroll survey) ”

两份独立的调查资料。其中家庭调查资料是由美国普查局

(Census Bureau)

先作当期人口调查,再由劳工统计局

(BLS)

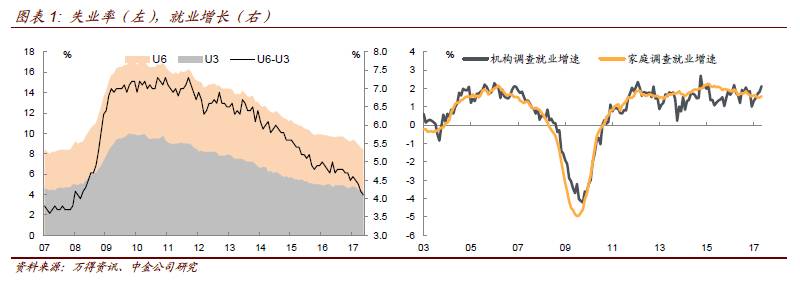

统计出失业率,提供有关劳动力、家庭就业和失业率的情况。而机构调查资料是由劳工统计局与州政府的就业安全机构合作汇编,提供有关非农就业情况,平均时薪和总小时指数。家庭调查与机构调查的就业增速走势时常出现分化,或因统计方式与统计范围的差异所致。在经济复苏的早期,机构调查可能忽略初创公司就业。目前,

机构调查数据被视作更权威的数据。

基于调查的劳动力短缺程度指标可以作为劳动力市场的参考。

世界大型企业联合会的劳动力差异数据(

conference board labor differential

)是调查中称

“

工作充足

”

的回应者占比与称

“

难找到工作

”

的回应着占比的差值。该差值越小,代表劳动力市场的短缺程度越高。

劳动力流动率指标,主要包括职缺率、雇佣率、辞职率以及裁员率。

职缺率追踪经济体中特定职位的空缺数量,职位空缺一般包括新设职位或尚未雇到人的职位,而雇主正在采取具体措施填充这些职位。雇佣率是指一段时间内发生的就业岗位的增加。一般而言,越强的劳动力流动性,意味着越

“

灵活

”

的劳动力市场,加快雇员与雇主之间的的工作匹配速度。

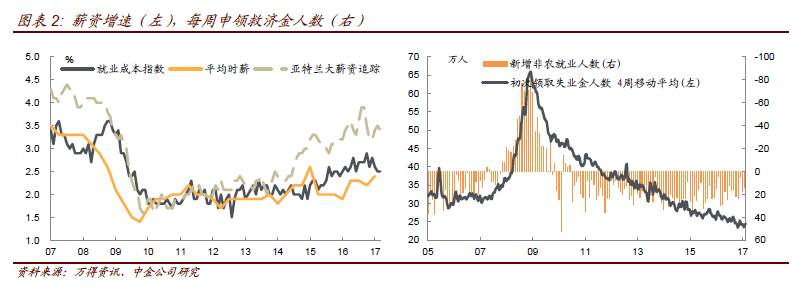

薪资增长指标,主要包括就业成本指数、平均时薪、单位劳动力成本及亚特兰大薪资追踪指标。

除上述数据外,很多高频数据可以用来跟踪美国劳动力市场就业状况,并用以预测低频数据。如每周初次领取失业金人数及持续领取失业金人数。

图

3

为危机发生前

2007

年的美国劳动力市场主要指标与当前指标的对比。

2

、当前美国劳动力市场与危机前对比

首先从宽松度指标看,劳动力市场的宽松程度不及危机发生前。当前的失业率仅

4.3%

,是

2001

年

4

月以来的最低值,比危机前水平

4.6%

低

0.3

个百分点。

U6

失业率为

8.4%

,与危机前水平接近,仅高

0.1

个百分点。长期失业率较危机前有所提升,为

1.2%

,显著高于危机前的

0.8%

。劳动力参与率下降,壮年劳动力参与率

81.5%

,低于危机前的

83%

。

其次从就业增长指标以及劳动力短缺市场调查来看,当前就业增长以及对劳动力的需求更为强劲。

第三从薪资增长来看,当前薪资增速不及危机前。包括就业成本指数、平均时薪、每小时补偿金以及亚特兰大薪资追踪指标在内的多指标显示,当前薪资增速偏低,不及危机发生前水平。

二、谈美国劳动力市场不可回避的几个背景

1

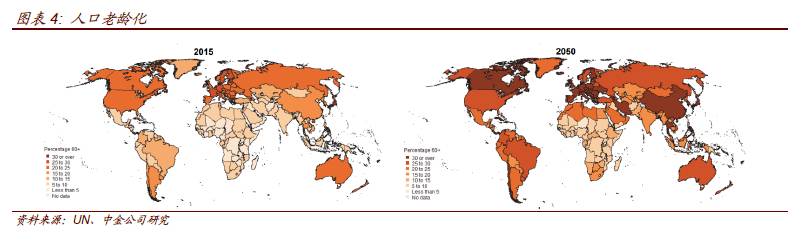

、人口老龄化

所谓人口老龄化,是指因出生率降低和

/

或预期寿命延长导致年龄中位数增加的现象。人口老龄化是世界性的,在发达国家出现得多,但近来在发展中国家也开始浮现。两个人口因素可能导致了人口老龄化:

寿命

延长和

生育

下降。在这两个因素中,生育减少是如今全球人口老龄化的主要致因。人口老龄化对经济有重大影响。老年人均储蓄比年轻人更多,但在消费品上花费较少。而且人口老龄化将导致劳动力不足,进而引起用工需求增加。

2

、劳动力参与率逐年下降

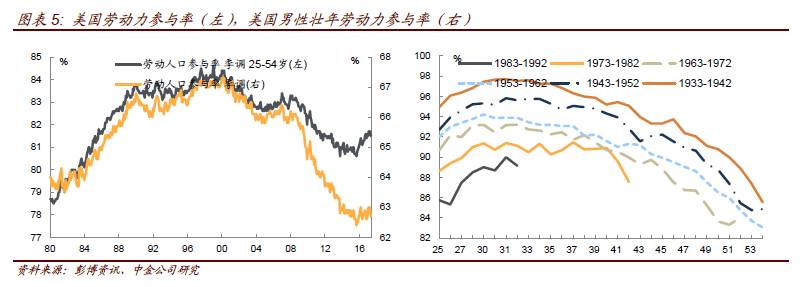

纵向来看,

2000

年以来,美国劳动力参与率呈现出下降趋势,由

2000

年的

67.3%

下降至当前的

62.7%

,壮年(

24-54

岁)劳动力参与率也出现较大幅度下降,

2000

年为

84.4%

,下降至当前的

81.5%

。

08

年金融危机期间,劳动力参与率下降较快,

16

年以来走势出现逆转,并小幅上行。

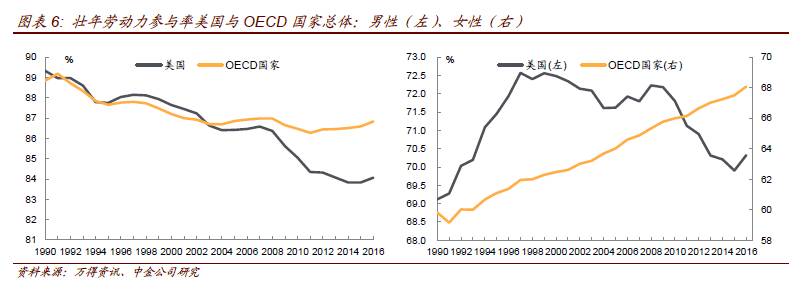

分性别来看,壮年男性的劳动力参与率下降趋势明显,美国与

OECD

国家都不例外,且在金融危机期间劳动力参与率的下降趋势更加明显。而女性壮年劳动力参与率方面,美国与

OECD

国家总体走势分化。美国壮年女性劳动力参与率的走高趋势在

1996

年左右中断,而

OECD

国家却仍保持明显上升势头。女性劳动力参与率的提高或与女权运动推动妇女解放有关。

我们将影响劳动力参与率的因素简单归结为以下几点:

1

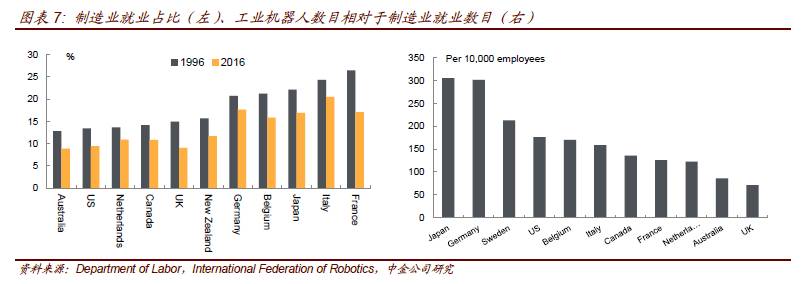

)劳动力需求方面:受科技进步与全球化冲击

科技的不断进步替代了部分中低技术劳动力,如工业机器人的使用所产生的替代。截止

2016

年,美国工业机器人与制造业工人比例在发达国家中排第四位,落后于日本、德国及瑞典。此外,全球化的不断深入,新兴市场国家如中国在生产某些产品上的比较优势突出,美国进口增加,使得美国对本国低技术劳动力的需求减少。而且,近年来美国大型企业赴海外建厂增加,进一步减少了对美国劳动力的需求。

2

)

劳动力供给方面

:

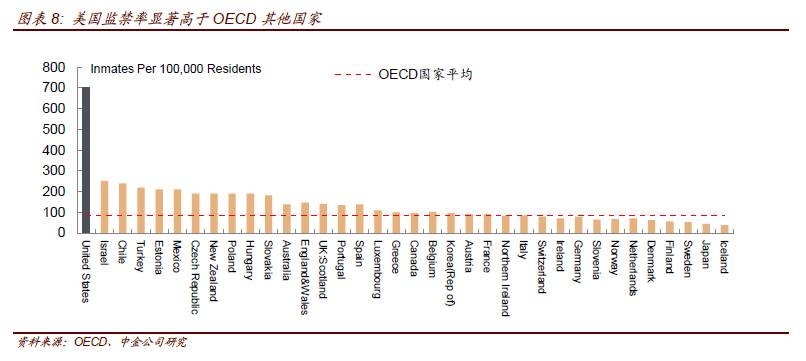

监禁率居高不下:

美国男性监禁率自

1990

年以来迅速增加,从

1990

年的

0.56%

升至

2014

年的

0.70%

。美国监禁率在所有

OECD

国家中排名首位,是第二名以色列的

2.8

倍,是

OECD

国家平均水平的

8.3

倍。较高的监禁率是美国壮年男性劳动力参与率低的原因之一。截止

2014

年,联邦监狱与地方鉴于在押罪犯约

110

万人,这

110

万人并不计入劳动力,直接导致劳动力参与率降低

1.5

个百分点。而且监禁也间接影响了劳动力参与率,由于美国个人信用体系发达,大量工作有犯罪记录者无法从事,导致犯罪人员出狱后再就业困难,进而拉低了劳动力参与率。

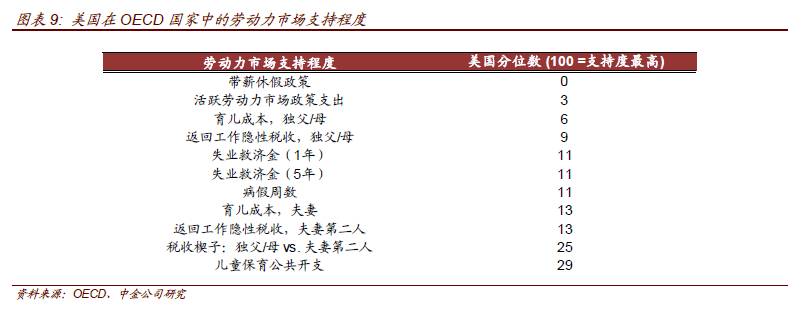

劳动力就业支持力度小:

美国对劳动力就业支持力度较小,也是劳动力参与率下降的原因。从图

9

可以看出,美国对劳动力市场的支持程度在所有

OECD

国家中都处于极低水平,包括带薪休假政策等。

“

服药率

”

高,导致健康问题:

美国壮年男性药物使用率极高,鸦片类镇痛剂使用率高达

5.4%

,第二名澳大利亚为

3.3%

。近年来美国药物致死人数急速攀升,由

1999

年的

1.67

万人增至

2016

年的

5.26

万人,年均增长

15.4%

,其中鸦片类镇痛药物致死的年均增长率为

28.7%

。过量药物使用对壮年男性健康造成不利影响,美国

45-54

岁人口死亡率显著高于其他发达国家和经济体。

三、美国劳动力市场是否已达到充分就业?

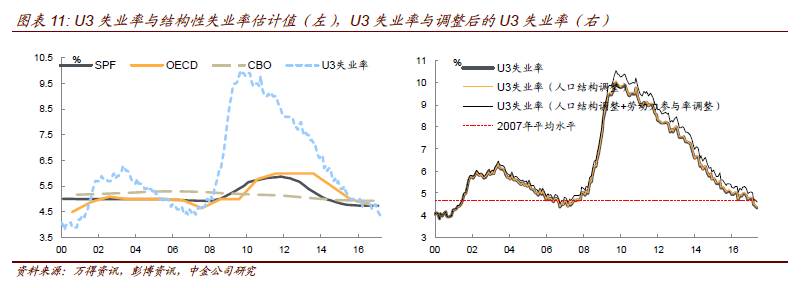

图

11

中美国劳动力宽松度指标显示,当前

U3

失业率已低于

2007

年危机发生前的水平,但

U6

失业率高于

2007

年的水平,长期失业率也较危机发生前高。美国劳动力市场是否已达到充分就业?我们认为是的。

1

)当前

U3

失业率低于自然失业率。

从当前失业率与各机构估计的自然失业率对比来看,当前失业率已低于自然失业率。

SPF

自然失业率为

4.74%

,

OECD

自然失业率为

4.8%

,

CBO

自然失业率为

4.94%

,均高于当前美国

4.3%

的失业率水平。

2

)未调整与调整后

U3

失业率均低于危机前水平。

纵向对比,调整前后的

U3

失业率均低于

2007

年。当前未调整

U3

失业率

4.3%

低于

2007

年

4.6%

。考虑到人口老龄化以及劳动力参与率下降等结构性因素,我们可以对失业率进行调整。假定

2000

年后人口结构不变,可得到基于人口结构调整的失业率,当前为

4.36%

,低于

2007

年的平均水平

4.67%

;假定

2000

年后人口结构与劳动力参与率不变,可得到根据人口结构及劳动力参与率调整的失业率,当前为

4.59%

,低于

2007

年的

4.85%

。

3

)经调整的

U6

失业率低于危机前水平。

当前

U6

失业率为

8.4%

,略高于

07

年的

8.3%

。我们可以分解来看,什么导致了较高的

U6

失业率。从定义来看,

U3

失业率为失业占劳动力百分比,

U6

失业率为美国失业、边缘及兼职劳动力占劳动力及兼职劳动力百分比,

U6

与

U3

之间的差距大部分可以被非自愿兼职占劳动力比例与准待业占劳动力比例解释,其余为未解释部分,占比极小。

奥巴马医疗使之后,非自愿兼职占劳动力比例出现结构性上移。奥巴马医疗法案要求,

50

至

99

位全职工作人员的公司需要为员工办理健康保险计划,导致希望从兼职转向全职的人数增加。从而导致在本轮经济扩张中,非自愿兼职占劳动力比例的下降相对

U3

失业率的下降更慢。去掉上述结构性因素后,

U6

失业率低于

07

年危机发生前的水平。

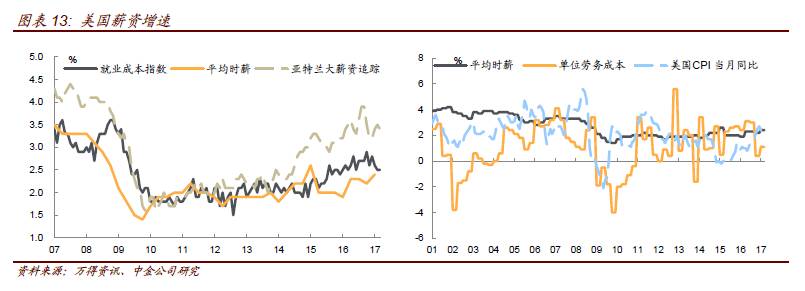

四、薪资增速不及预期

——

怎么看待当前的菲利普斯曲线?

菲利普斯曲线告诉我们,工资会在就业市场紧张时加速增长,因为雇主必须以更高的工资来吸引和留住员工。

但是从图

13

看,当前的就业成本指数增速为

2.5%

,低于

2007

年的

2.9%

;平均时薪增速为

2.4%

,低于

2007

年的

3.3%

;亚特兰大薪资追踪指数为

3.4%

,低于

2007

年的

4.1%

;单位劳务成本增速仅

1.1%

,同样远低于

2007

年的平均水平

2.9%

。这说明尽管失业率已经接近甚至低于

2007

年危机发生前的水平,但是薪资增速却远不及当时。这是否意味着菲利普斯曲线已经失效?

我们从以下几方面进行解释:

(

1

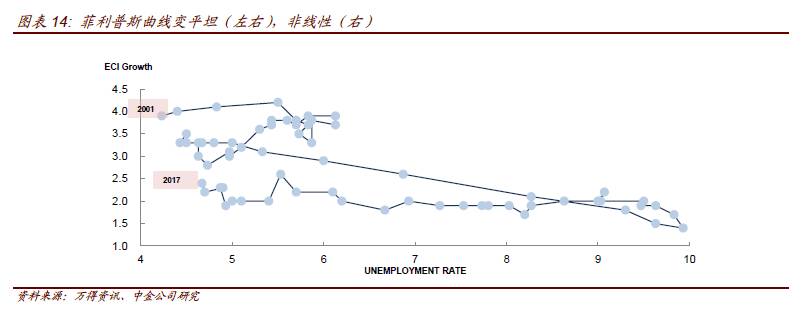

)菲利普斯曲线变平坦

菲利普斯曲线并未失效,但形状正在发生变化,这意味着我们正面临一条更加平缓的菲利普斯曲线,且并非线性。如图

14

,菲利普斯曲线正发生平坦化下移,相同程度的失业率下降对应的薪资增速较低。此外,菲利普斯曲线并非线性,也即随着失业率再度下降,薪资增速或将加快。

(

2

)劳动力构成效应

所谓劳动力构成效应是指,随着劳动力年龄

/

经验的构成发生变化,劳动力整体薪资水平发生变化的现象。举例说明,假设所有工人的工资上涨

2%

,但是年龄较大而经验丰富的从业人员加速退出劳动力市场,无经验的年轻从业人员取而代之,这导致工人整体工资的上涨小于

2%

。亚特兰大联储在计算其薪资追踪指标时考虑到了该效应,尽量保持样本在劳动力构成上的可比性,从而基本消除了劳动力构成效应的影响。从图

15

可以看到,在本轮扩张中,亚特兰大联储的薪资追踪指标在就业成本指数及平均时薪的上方。

此外,劳动力构成效应有典型的逆周期性,也即,经济衰退时,低薪、低教育背景者先被辞退,从而导致失业率上升伴随正构成效应;在经济复苏时,就业增长的速度超过劳动力增长速度,低薪、低教育背景者被重新雇佣,从而导致失业率下降伴随负构成效应。

(

3

)低生产率水平与低通胀

我们通过一个公式,来说明生产率与薪资增速之间的关系。假设劳动力份额(

labor share

)为产出中劳动力分得的收益,也即,

labor share = wage*hours/output*price

,该式最终可以化为

%

△

wage=%

△

labor share+%

△

productivity+inflation

,其中生产率(

productivity

)为产出与工作时间的比值。从上式可以清晰看出,劳动生产率水平的降低将对薪资增速产生负面影响。而当前的劳动生产率正处于较低水平。此外,当前较低的通胀水平也对薪资增速不利。

菲利普斯曲线并未失效,随劳动力市场宽松度再度缩紧,薪资增速和通胀正在酝酿之中。

相比于平均时薪,单位劳动力成本指标除去了生产率的影响,或更贴近通货膨胀率。如图

15

,当前的单位劳动力成本

12

季度移动平均值来看,已经接近甚至达到

2%

的通胀目标。

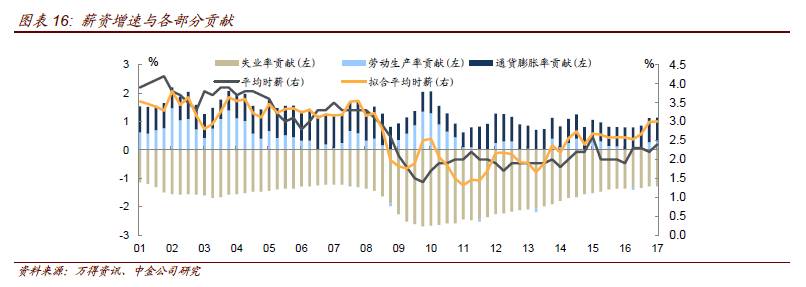

我们可以将薪资增速分解为三部分进行分析,分别为劳动力市场宽松度的贡献、生产率贡献以及通货膨胀率贡献。从图

16

可知,危机发生后,失业率对薪资增速的贡献逐步提升,接近危机发生前水平,但近年来贡献的增速有所趋缓。危机后,劳动生产率的贡献下降较快,甚至有些季度接近零贡献。而通胀率的贡献相对稳定,但当前仍处于较低水平。

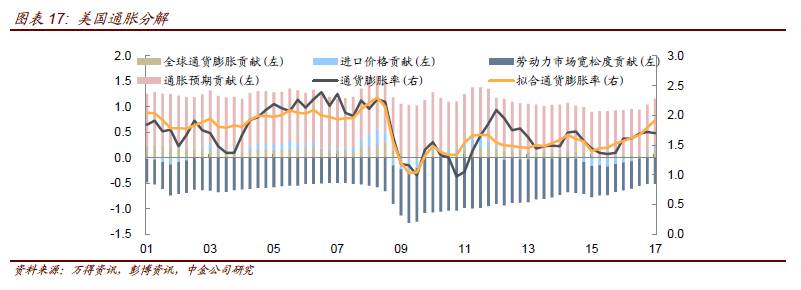

通胀与薪资增速(或劳动力市场宽松程度)存在双向传导,也即通胀率影响薪资增速,反过来同样成立,薪资增速影响通胀率。在前面,我们分析了较低的通胀水平是导致较低薪资增速的原因之一。而现在,我们应如何看待劳动力市场向通胀的传导?

通货膨胀率可以被分解为四部分,分别为全球通货膨胀、进口价格、劳动力市场宽松度以及通胀预期。分解后的结果如图

17

。从中,我们可以得知,劳动力市场宽松程度以及通货膨胀预期是解释通胀率的主要因素。尤其是

2012

年以来,劳动力市场宽松度收紧对美国通货膨胀的贡献增加。但是近几月,尽管劳动力市场达到甚至超过充分就业水平,劳动力市场宽松度对通胀的贡献一直相对平稳。

五、总结

美国劳动力市场的分析可以从以下

5

个维度入手:宽松度指标,如失业率、劳动力参与率;就业增长指标,如就业增速、新增非农就业人数;基于调查的劳动力短缺程度指标;劳动力流动率,如雇佣率、辞职率;以及薪资增长指标,如平均时薪、单位劳动力成本等。其中,劳动力市场宽松度、就业增长以及薪资增长指标是分析美国劳动力市场的重点。

当前美国劳动力市场所面临的背景是,人口老龄化以及劳动力参与率的下降。人口老龄化已成为全球性问题,其原因主要是寿命延长和生育下降,将导致劳动力不足等一系列问题。美国劳动力参与率的下降并非非周期性而是结构性问题,其中壮年男性劳动力参与率的下降更为明显。美国劳动力参与率的下降或源于高监禁率、低就业支持力度、高用药率以及科技进步与全球化冲击等。

我们认为美国劳动力市场已经达到充分就业。原因主要有三点:首先,当前

U3

失业率低于各大机构估计的自然失业率;其次,未调整与调整后的

U3

失业率均低于危机前水平;第三,经调整的

U6

失业率低于危机前水平。

但是在美国劳动力市场达到甚至超过充分就业的状态下,薪资增速却不及预期。应该如何解释这一现象?并且如何看待当前美国的

“

失业率

——

薪资增速

”

菲利普斯曲线?首先,菲利普斯曲线并未失效,但形状正在发生变化,变得更加平坦且非线性。此外薪资增速较慢还受到劳动力构成效应以及生产率水平与通胀率较低的影响。我们认为,随劳动力市场宽松度再度缩紧,薪资增速和通胀仍在酝酿之中。虽然美国经济出现了走弱迹象,特朗普交易也低于预期,但美债面临的再通胀和加息风险仍值得持续关注。