公司立足上海自贸区,轻资产模式为汽车、

IT

、医疗等行业提供高端供应链服务。随着五大骨干物流基地逐步成型,公司服务模式推广至全国,业绩有望高速增长,首次覆盖给予“强烈推荐

-A

”评级,目标价

11.4

元。

上海国有供应链企业,管理层持股利益高度一致。

公司是上海浦东新区下属国有供应链企业,

12-13

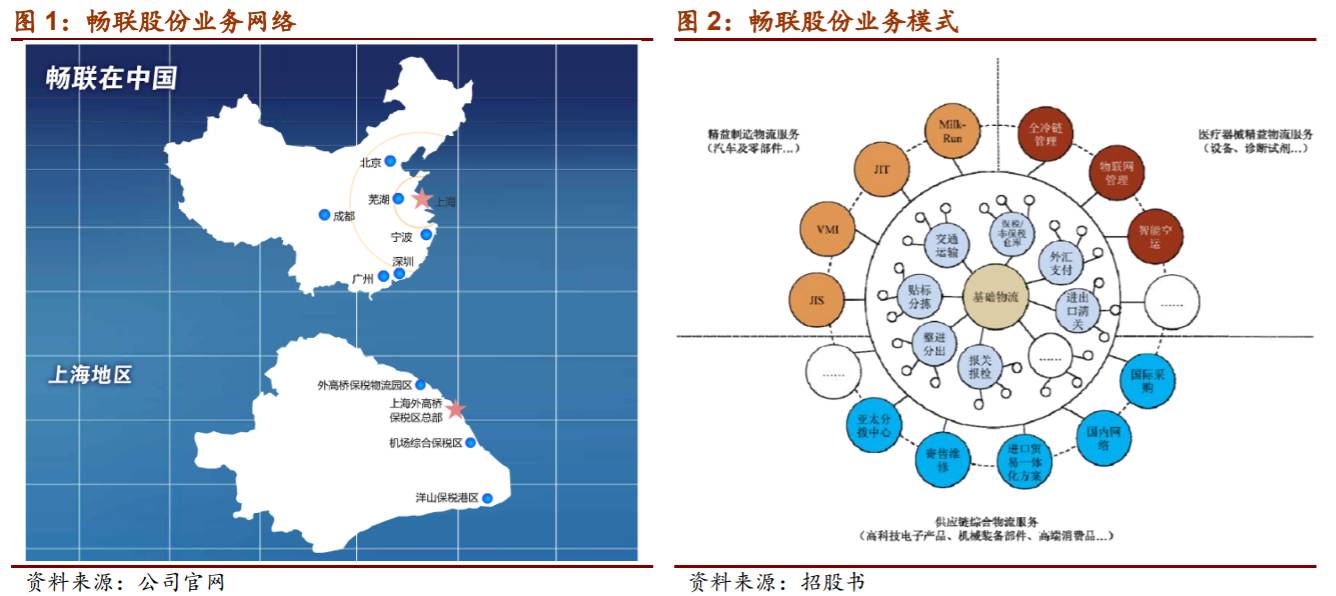

年通过增资和股权转让实现管理层持股,股东利益和管理层利益高度一致。借助上海自贸区的区位优势,公司主营高端供应链服务,客户集中于汽车、高科技电子、医疗器械和试剂等领域。

信息技术为核心竞争力,租赁仓库

+

业务外包轻资产经营。

公司以信息系统为核心竞争力,外部整合

ERP

、

SCM-HUB

、

WMS

中功能模块,业务全面实现电子化。截至

17

年

8

月,公司仓库房屋约

48.8

万平米,其中租赁

33.8

万平米(占比

69.3%

),资产较轻。此外,公司外包关务检务、物流配送、简易仓储及操作等非核心业务,提升运营效率。

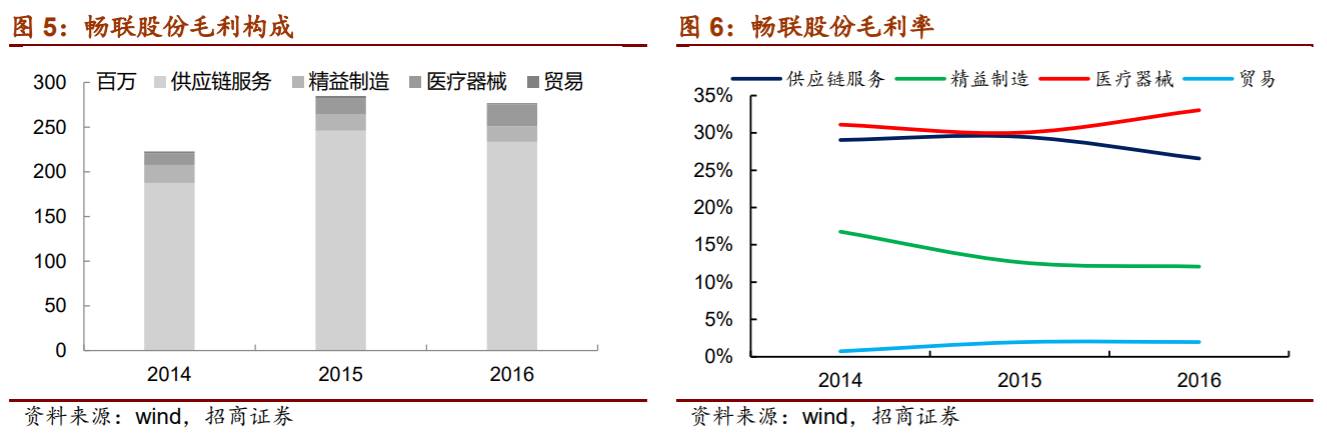

核心业务毛利率超过

30%

,彰显高端服务本色。

公司以上海为核心,逐步形成覆盖华东、华北、华南、西南及中部的“五大核心骨干基地”,主要业务包括供应链综合服务、医疗器械物流和制造(汽车为主)物流,成熟服务模式逐步推广至全国。汽车制造物流竞争激烈,毛利率相对较低,未来公司拓展高科技电子行业,盈利水平有望提升;供应链综合服务和医疗器械物流毛利率稳定在

30%

左右,收入占比稳中有升,是驱动公司业绩增长的双轴。

募投项目:

公司拟公开发行不超过

9,217

万股,募集资金用于西南物流中心等项目,募投项目投资总额

9.26

亿元,拟使用募集资金

6.39

亿元。

投资策略:

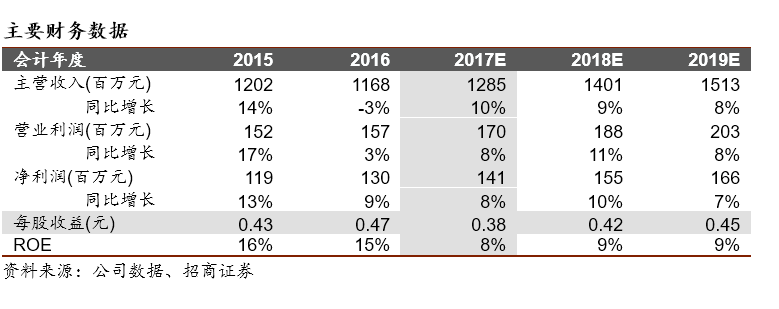

公司立足上海自贸区,虽然五大骨干物流基地逐步成型,服务模式推广至全国,业绩有望高速增长。我们预测公司

17/18/19

年

EPS

为

0.38/0.42/0.45

元,对应发行价

19.2/17.5/16.4X PE

,首次覆盖给予“强烈推荐

-A

”评级,目标价

11.4

元,对应

17

年

30X PE

。

风险提示:

客户集中度风险、政策风险

一、上海国有供应链企业

1

、公司历史沿革

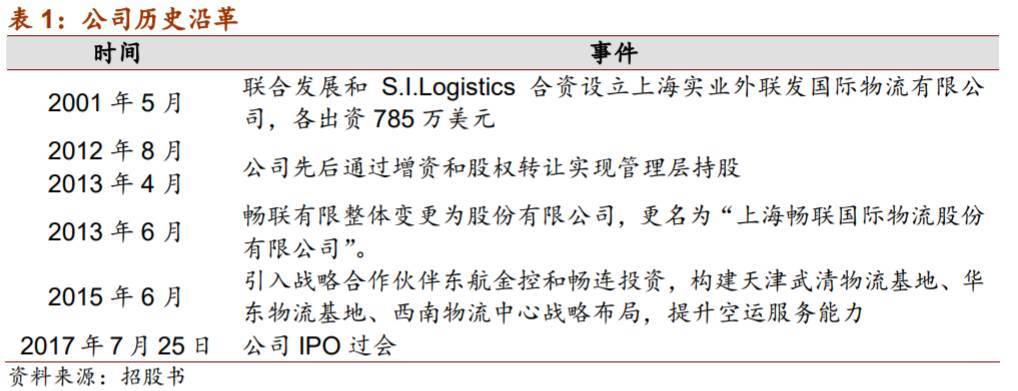

2001

年

5

月

22

日,公司前身上海实业外联发国际物流成立。此后公司通过多次增资和股权转让,引入战略投资者和管理层持股,并于

13

年整体变更为股份有限公司。

2

、高端供应链管理服务

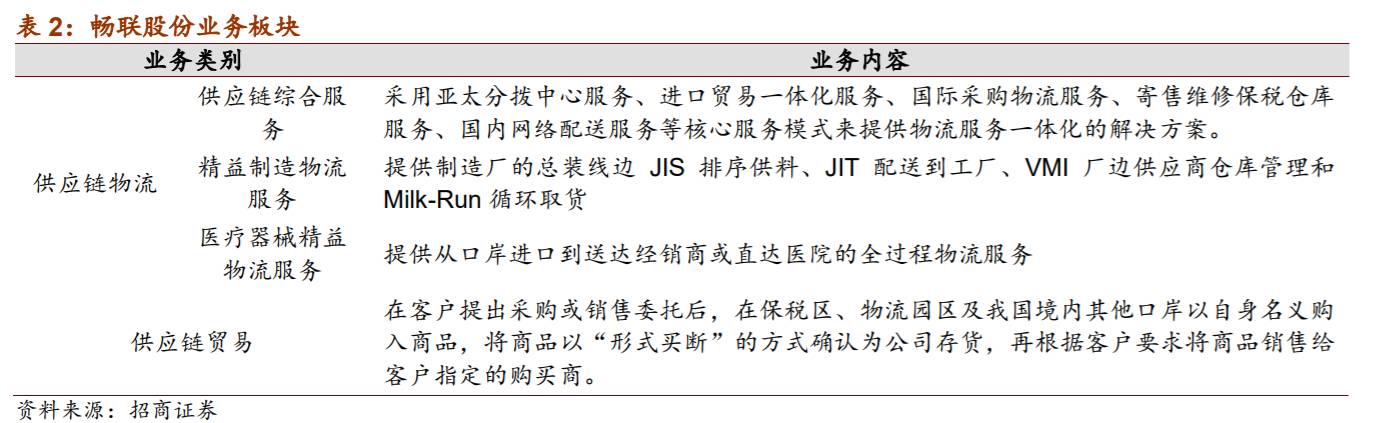

公司主要业务包括供应链物流和供应链贸易两大板块,其中供应链物流为核心业务,包括精益制造物流服务、医疗器械精益物流服务、供应链综合服务;各业务板块之间差异化经营,互补协同。公司的客户主要集中于高科技电子、医疗器械和试剂、机械装备部件、进口食品和服饰等高端消费品、汽车等高端制造领域。

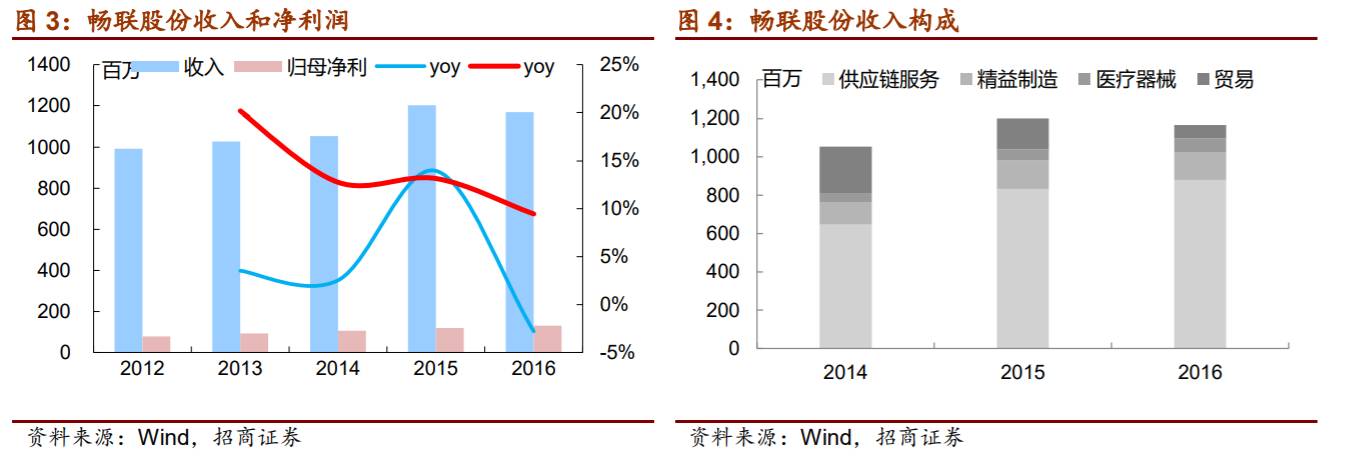

12

年以来,畅联股份收入和利润整体稳步增长。

2016

年,公司实现收入

11.68

亿元(

-2.79%

),归母利润

1.30

亿元(

+9.47%

)。

3

、管理层持股,利益高度一致

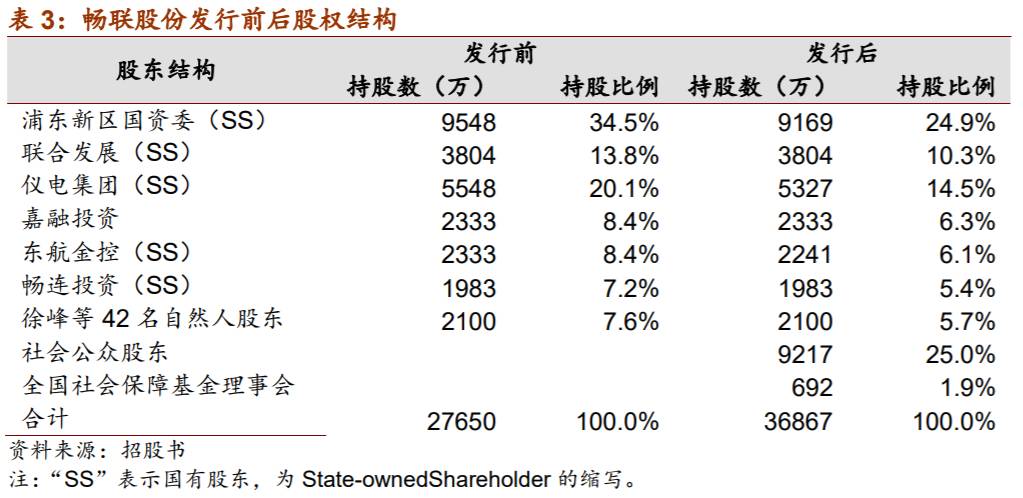

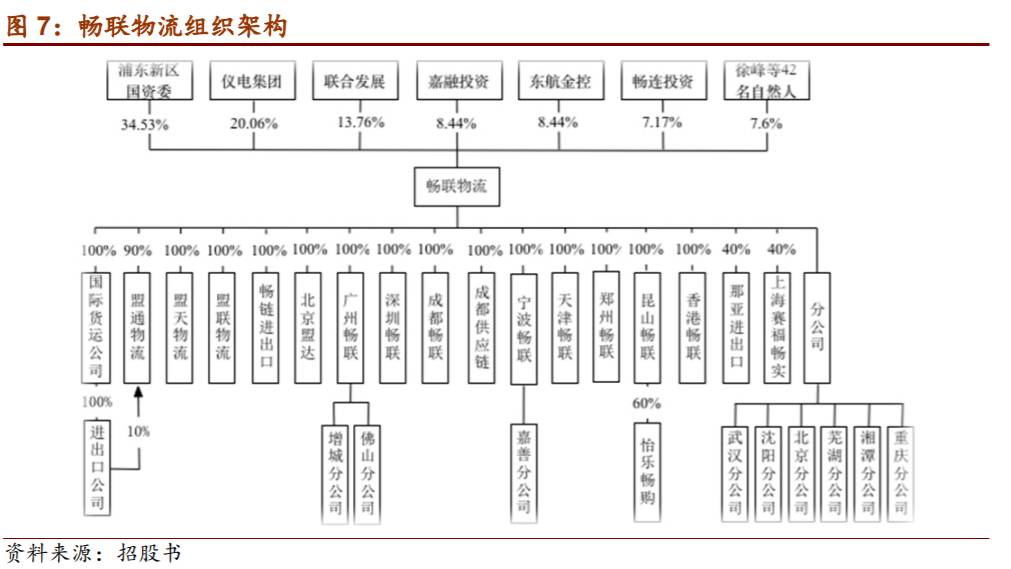

本次发行前,浦东新区国资委持有公司

34.53%

的股权,为公司控股股东和实际控制人,仪电集团、联合发展、嘉融投资、东航金控、畅连投资和高管团队分别持股

20.06%

、

13.76%

、

8.44%

、

8.44%

、

7.17%

、

7.6%

。

本次发行前,公司的总股本为

27,650

万股,本次发行股份数不超过

9,217

万股,占发行后公司总股本的

25%

。