小Q导读:市场调控政策已初见成效,未来大幅上扬的可能性不大。

文/克而瑞研究中心 杨科伟、李珍

9月14日,国家统计局公布了前8月房地产行业的各项数据情况,其中商品房销售虽有小幅上扬,但整体基调以维稳为主,而新开工、房地产开发投资增速有所放缓,整体依旧维持高位。市场调控政策已初见成效,未来大幅上扬的可能性不大。

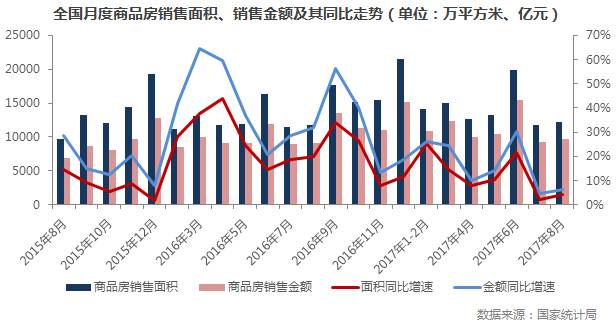

销售金额和面积同环比皆微增4%

整体维稳态势明显

1-8月份,商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点。其中,住宅销售面积增长10.3%。商品房销售额78096亿元,增长17.2%,增速回落1.7个百分点。其中,住宅销售额增长14.2%。

前8月销售面积、销售金额同比增速分别增长12.7%和17.2%,比前7月分别回落1.3和1.7个百分点,整体增速依旧下滑。但从单8月看,商品房销售面积、金额环比都增长4%,同比也分别上涨4%和6.4%。虽然8月销售情况有所回升,但依旧维持在近一年平均水平以下(较均值分别下降13%和10%),考虑到目前调控政策已进入相对平静期,8月保持平稳也是预料之中。

一方面,热点城市政策虽再无频繁加码,但也没有丝毫放松,市场政策环境依旧严苛,尤其是信贷政策开始严查消费贷款违规进入楼市;另一方面,愈来愈多的三四线城市量价齐升,去库存政策转为紧缩调控,而且普遍需求透支严重、后续需求支撑乏力,销售进入平稳期。再者,诸多城市后继新增供应严重不足,也是制约销售面积和金额继续增长的瓶颈。

整体而言,商品房销售整体维持下降态势,在政策调控密集期已过之后,市场已逐步适应新政策并重回自身运行轨道,预计商品房销售将继续低位稳定,全年销售规模仍将有望与去年持平甚至小幅增长。

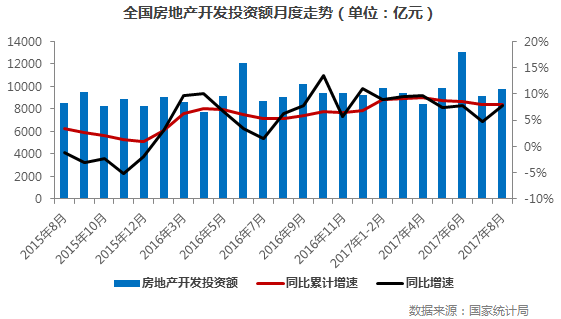

开发投资额同环比分别增8%和6%

升至近一年月均水平之上

2017年1-8月份,全国房地产开发投资69494亿元,同比名义增长7.9%,增速与1-7月份持平。其中,住宅投资47440亿元,增长10.1%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为68.3%。

8月份全国房地产开发投资额为同、环比分别为8%和6%,涨至并且升至近一年月均水平。前8月累计同比增速也有明显攀升,达7.9%,在连续三个月下滑之后,于8月终于触底平稳。

究其原因,一方面,随着全国房地产市场受三四线城市销售火热以及保障房投资与建设不断扩大,楼市热度依然不减;另一方面,受新开工面积的影响,新投资项目入市将有所增加。此外,土地市场依旧火热也是本月房地产开发投资额明显攀升的重要推手。预计三季度房地产开发投资额将保持平稳。

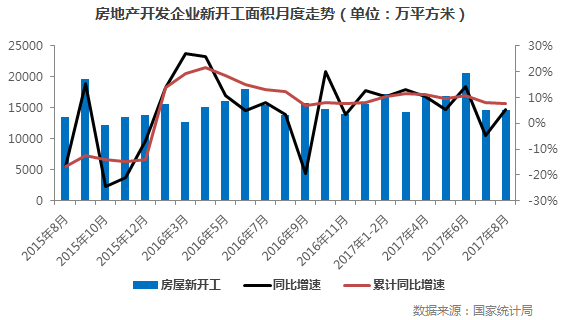

8月新开工面积维持低位

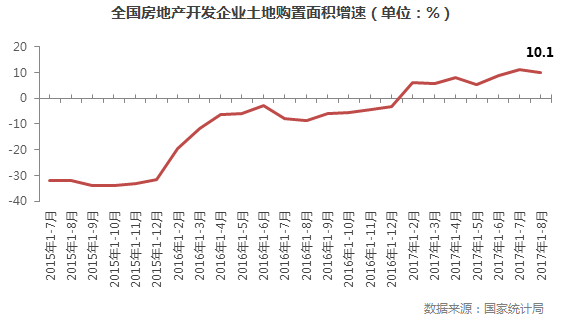

土地购置面积增速开始回落

1-8月房屋新开工面积114996万平方米,增长7.6%,增速回落0.4个百分点。其中,住宅新开工面积82131万平方米,增长11.6%。

1-8月份,房地产开发企业土地购置面积14229万平方米,同比增长10.1%,增速比1-7月份回落1个百分点;土地成交价款6609亿元,增长42.7%,增速提高1.7个百分点。

8月新开工面积整体继续维持较低水平,环比下降0.18%,整体处于近一年月均水平之下;前8月累计同比增速降至一年次低,为7.6%,较近一年最高点下降4个百分点。考虑到楼市调控仍是短期内房地产市场发展的主基调,“限价”“限签”等措施依旧盛行,企业观望明显,预计9月份新开工量将低位维持。

土地购置面积同比增速较上月有所回落,但总体增速仍维持高位,为10.1%,仅次于7月份,相比去年同期增长近18个百分点,主要是当前主要城市项目开盘销售依然火爆,加之企业拿地补仓需求强烈,土地市场竞争依旧激烈。整体来看,为了抑制房价过快上涨,未来多数城市土地供应将有所增加,土地购置面积仍会继续保持高位上涨。

商品房待售面积同比下降12%

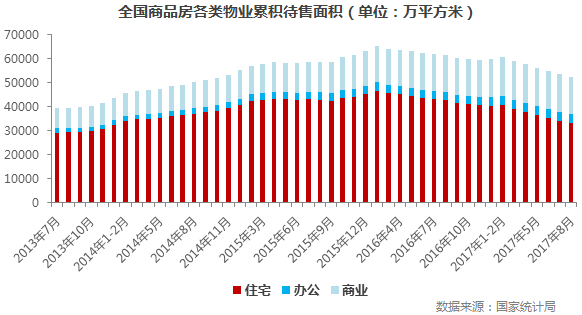

住宅待售同比降幅达22%

8月末,商品房待售面积62352万平方米,比7月末减少1144万平方米。其中,住宅待售面积减少987万平方米,办公楼待售面积减少43万平方米,商业营业用房待售面积减少87万平方米。

商品房待售面积从2016年初达到最高点之后,至今仍维持逐月下滑态势,8月末同比降幅达到12%。尤其是住宅商品房待售面积更是同比下降22%,较最高点减少28.8%。究其原因,主要当前市场预期依然不改,各热点一二线城市持续供不应求,且新增供应不济,而三四线城市致力于去库存带动房地产市场成交火热。预计短期内市场火热的情况不会改变,待售面积将持续下滑。

本文版权归克而瑞研究中心所有 转载请与后台联系多谢配合

| 克而瑞地产研究 | cricyjzx 易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续八年发布房企销售排行榜 |