PPP空间测算及对基建、固定资产投资拉动的量化分析

—

—

经济韧性跟踪系列之二20170813

文/ 民生证券研究院院长 管清友

执业证号:S0100514090002

民生证券研究院宏观固收主管 张瑜

执业证号:S0100115080005

民生证券研究院宏观研究助理 杨晓

执业证号:S0100116080036

联系人:杨晓(微信cufeyx)

报告摘要

● PPP韧性之一:存量支撑

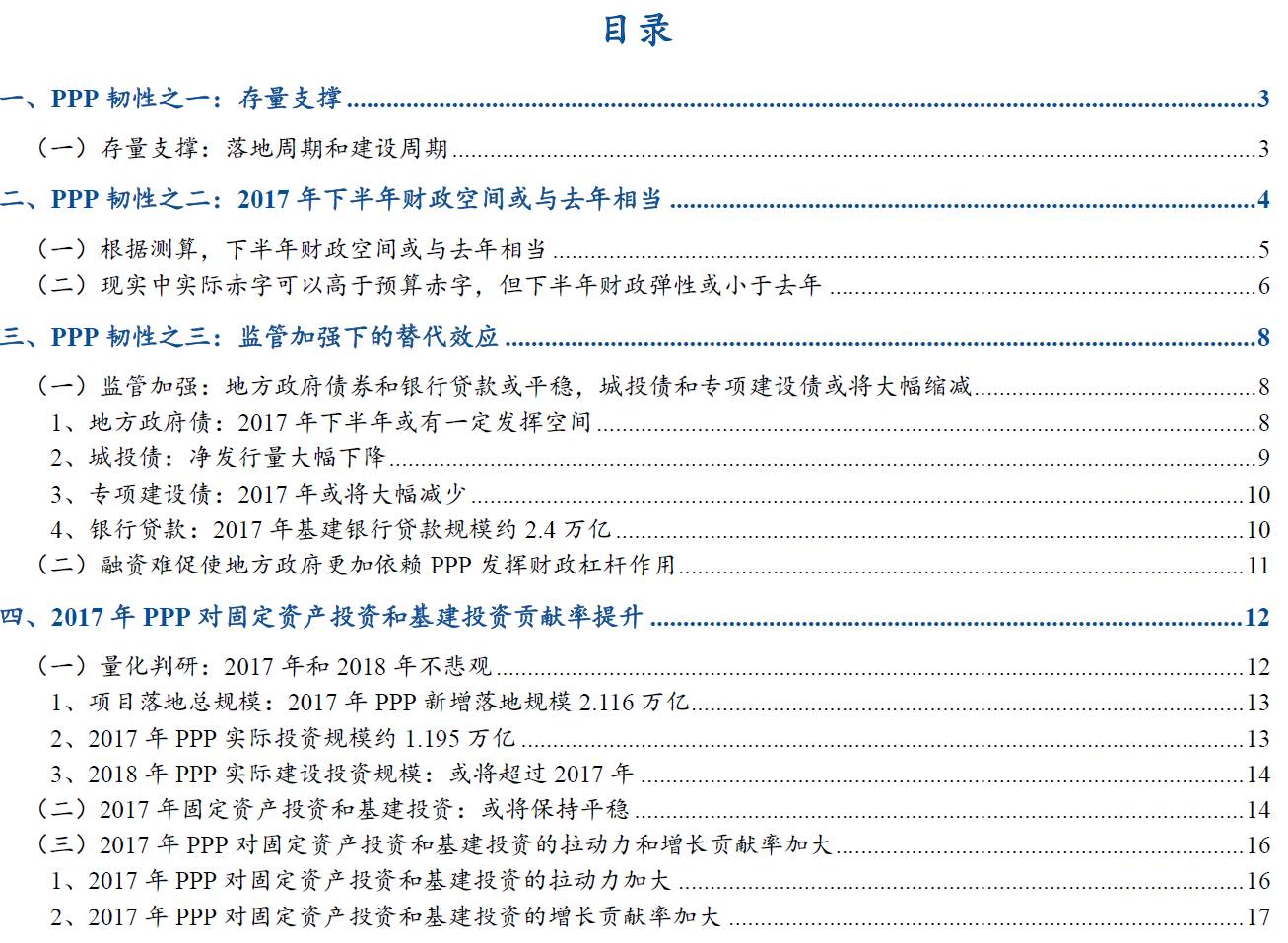

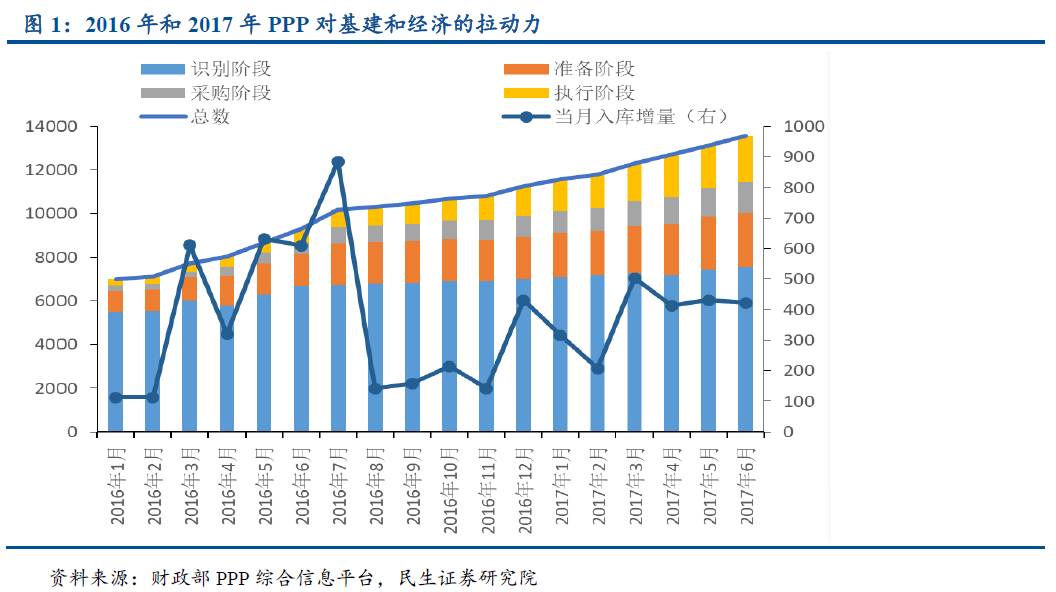

PPP项目存量支撑(或者说韧性支撑)现象显著,主因PPP存在落地周期和建设投资周期。

落地周期方面,

财政部示范项目的平均落地周期在11-12个月左右,2016和2017年新增项目入库将对于2017年和2018年的落地形成支撑。

建设投资周期方面,

PPP项目大都为基础设施建设,存在2-3年的建设周期,期间PPP项目持续投资。

●

PPP韧性之二:下半年财政空间或与去年相当

2017年财政弹性项空间不大,

即结转结余及调入资金规模或小于去年。但由于2017年经济转好利好财政,

2017年下半年财政支出或与2016年下半年相当。

●

PPP韧性之三:地方政府债务监管趋严促使PPP发挥替代效应

2017年下半年地方政府债券或有一定发挥空间。2017年城投债和专项建设债券或将明显萎缩。由于地方政府债务监管趋严,城投债和专项建设债大幅回落,拥有财政杠杆效用的PPP将会被“委以重任”。

●

PPP存量支撑的量化分析判研:2017年和2018年不悲观

根据财政部PPP综合信息平台数据,

从落地项目总规模角度,

我们测算,2017年新增落地项目规模为2.116万亿,截止2017年执行项目规模将达4.346万亿。

从建设投资周期角度,

我们测算,2017年实际投资规模1.195万亿,2016年实际投资规模为0.397万亿,2017年PPP实际投资为2016年的约3倍。姑且不考虑2018年PPP落地,仅2016年和2017年的存量项目对2018年实际投资的带动就已超过2017年的实际投资规模。

● 2017年PPP对固定资产投资和基建投资拉动力和增长贡献率提升

根据测算,2017年固定资产投资、基建投资额分别为64.84万亿元、17.63万亿,2016年分别为59.65万亿、15.2万亿。从建设投资周期角度,测算2017年实际投资规模为1.195万亿,2016年PPP实际投资规模为0.397万亿。因此,

2017年PPP实际投资规模对固定资产投资和基建投资拉动力分别为2.0%和5.5%,2016年分别为0.72%和2.12%。

● 风险提示

金融去杠杆以及财政监管力度超预期。

正 文

我们对于PPP不悲观的逻辑来源于两方面。从PPP内部特点来看,

存量支撑/韧性支撑明显,主要表现在落地周期和建设投资周期存在韧性。

从PPP的外部环境看,

2017年下半年财政支撑或与去年相当。且,在政府债务监管加强情况下,2017年城投债和专项建设债或将大幅缩减,PPP的替代效应将得以发挥。根据测算,2017年PPP对固定资产投资和基建投资的拉动力和增长贡献率加大。

一、

PPP韧性之一:存量支撑

PPP项目存量支撑(或者说韧性支撑)现象显著,主因PPP存在落地周期和建设投资周期。

从落地项目总规模角度,

根据下文测算测算,2017年新增落地项目规模为2.116万亿,截止2017年执行项目规模将达4.346万亿。其中,2016年新增入库项目或将大都在2017年进入执行阶段。

从建设投资周期角度,

落地规模并非当年实际投资规模,落地规模即为整个项目规模,项目建设工程期一般在2-3年,因此假设项目放在3年进行投资。基于此,根据下文测算,2017年实际投资规模1.195万亿,2016年实际投资规模为0.397万亿。姑且不考虑2018年新增PPP落地影响,仅2016年和2017年的存量项目对2018年实际投资的带动就已超过2017年的实际投资规模。

(一)存量支撑:落地周期和建设周期

PPP项目存量支撑(或者说韧性支撑)现象显著,主因PPP存在落地周期和建设投资周期。

落地周期方面,

根据财政部统计数据,示范项目的平均落地周期在11-12个月左右,也即PPP示范项目自入库到落地大概一年时间,整体PPP项目落地平均周期可能略长,但随着PPP模式逐步成熟和规范,整体项目落地周期都将缩短。2016年1-6月,新增入库项目2401个,7-12月新增1975个,2017年1-

6月新增2294个,2017年下半年大概率维持在2000个左右。因此,排除不能落地项目的干扰因素,2016年新增入库项目数和2017年新增项目入库数大抵相当,对于2017年和2018年的落地有支撑。

建设投资周期方面,

PPP项目大都为基础设施建设,存在2-3年的建设周期,也即从项目落地开始至项目建设完成大概需要2-3年时间,期间PPP项目持续投资。因此,2016年落地的项目建设周期大概分布在2016-2018年,2017年落地项目大概分分布在2017-2019年。所以,即便2017年入库规模大幅回落(数据显示并未回落),2017年PPP实际投资仍将受到2016年项目投资支撑。根据下文我们的测算,2017年实际投资规模为2016年的3倍左右,2018年的实际投资规模或将超过2017年。

二、

PPP韧性之二:2017年下半年财政空间或与去年相当

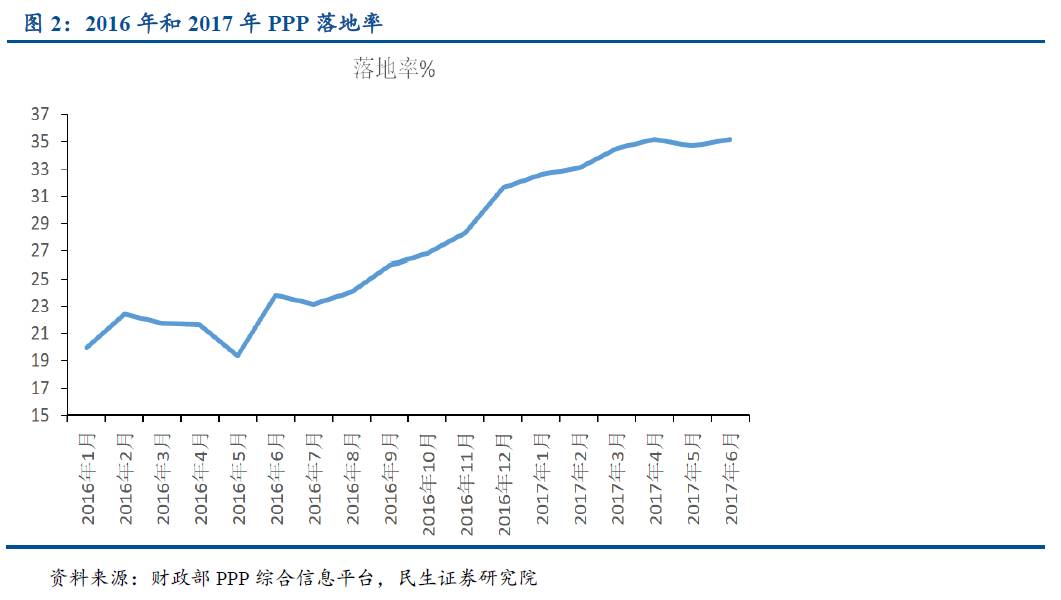

财政投入对PPP的入库和落地至关重要,2017年下半年财政空间如何?2017年结转结余及调入资金规模或明显小于去年,财政弹性项空间不大。但由于2017年经济转好利好财政,因此2017年下半年财政支出或与2016年下半年相当。

截至2017年6月末,财政部PPP综合信息平台入库项目13554个,投资额16.3万亿元,落地项目3.3万亿。

从回报机制来看,政府付费和政府市场混合付费项目数8625个、投资额11.4万亿元,分别占入库项目的63.6%和69.5%,两者占比相对稳定。

由于存在财政红线,年度内用于PPP项目的支出不得超过一半公共预算的10%。2017年上半年经济超预期利好财政,上半年财政收入同比9.8%,财政支出同比15.8%,财政支出呈现不断前倾趋势,下半年财政空间如何?我们从广义财政口径分两个角度进行分析:

根据财政部报告,

财政支出总量(全国一般公共预算支出+补充中央预算稳定调节基金+结转下年支出的资金)=财政收入总量(全国一般公共预算收入+

全国财政

使用结转结余及调入

资金)+

全国一般公共预算支出大于收入的差额。

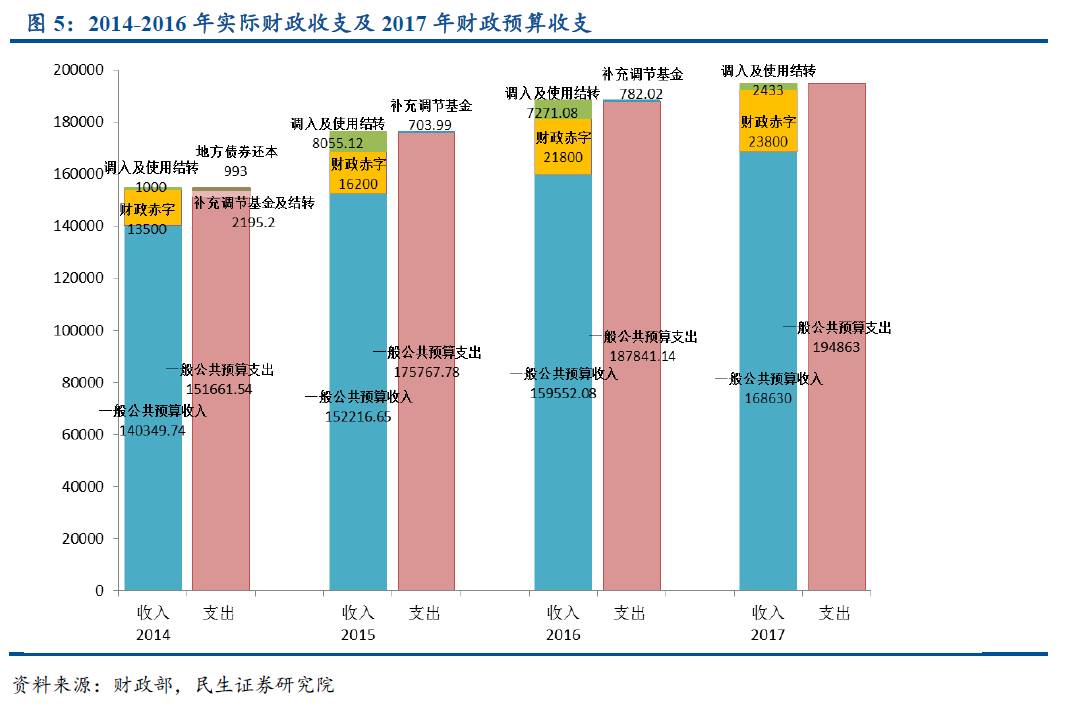

2016年全国一般公共预算收入159552.08亿元,使用结转结余及调入资金7271.08亿元;全国一般公共预算支出187841.14亿元,补充中央预算稳定调节基金782.02亿元;赤字21800亿元。2017年全国一般公共预算收入预计168630亿元,调入资金2433亿元(中央预算稳定调节基金调入1350亿元+中央政府性基金预算、中央国有资本经营预算调入283亿元),收入总量为171063亿元;全国一般公共预算支出194863亿元;赤字安排23800亿元。

(一)根据测算,下半年财政空间或与去年相当

财政收入方面,

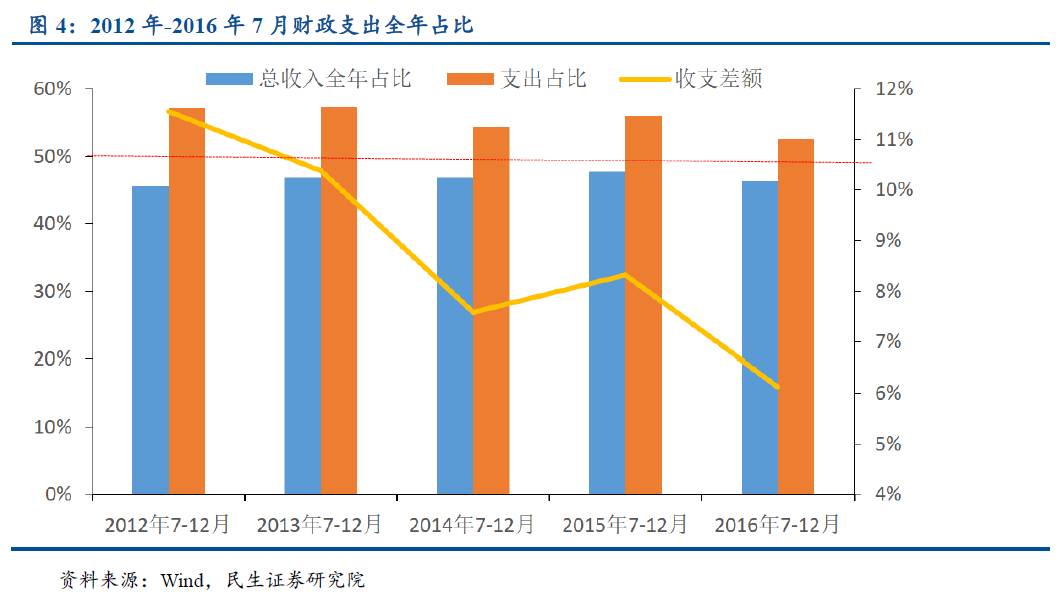

2017年全国一般公共预算收入预计168630亿元,2017年1-6月财政收入94305.94亿元,同比增速9.8%(前值7.1%),则下半年预算收入为74324.06亿元(去年同期74038.16亿元),占全年预算收入的44.08%,与历年下半年财政收入占比相差不大(2012-2016年分别为45.57%、46.89%、46.82%、47.71%和46.40%),相对合理,但或低于下半年实际财政收入。

财政支出方面,

2015年以来财政支出前倾趋势明显,对下半年财政支出的力度有所平抑。按季度来看,2005-2009年均为第四季度出现赤字,2010-2014年三季度开始出现赤字,2015年和2016年第二季度开始出现赤字,而到了2017年第一季度即出现赤字。

2017年全国一般公共预算支出安排194863亿元,2017年1-6月财政支出为103483.32亿元,则下半年财政支出预算为91379.68亿元(去年同期98676.02亿元),占全年支出的46.89%,明显低于往年(2012-2016年分别为57.13%、57.27%、54.40%、56.03%和52.53%),由此可见,按照年初财政预算计算的下半年财政支出力度明显偏小。

2017年下半年实际财政支出或将与去年相当。

根据以上测算,即便财政支出出现前倾趋势,但按照年初制定的财政预算计算的下半年财政支出力度较往年还是偏小。由于财政有一定腾挪空间,因此,我们将下半年财政支出全年占比提升至48%-50%,则对应的下半年财政支出为95523.06亿元-103483.32亿元,或将与去年同期财政支出相当(98676.02亿元)。

(二)现实中实际赤字可以高于预算赤字,但下半年财政弹性或小于去年

现实中财政收支存在一定腾挪空间,实际赤字可以高于预算赤字,除了一般公共预算收入和支出,财政弹性体现在使用结转结余及调入资金。

其中结转结余即为货盘财政存量,调入资金包括中央预算稳定调节基金、政府性基金预算、国有资本经营预算调入等。可以通过调整以上弹性项来调整实际赤字以达到预算赤字目标。2016年年初财政预算中安排调入资金1715亿元,但实际上使用结转结余及调入资金为7226.37亿元,2015年年初财政预算中安排调入中央预算稳定调节基金1000亿元,但实际上使用结转结余及调入资金为8236.07亿元。

2017年财政弹性空间不大。

2017年预算安排调入资金2433亿元(中央预算稳定调节基金调入1350亿元+中央政府性基金预算、中央国有资本经营预算调入283亿元)。我们下面分析实际财政弹性空间

首先,中央预算稳定调节基金方面净调入空间不大

,由于中央预算稳定调节基金调入和补充量相差不大(调入大都约1000亿元,补充大都在800亿元左右),因此净调入空间不大。

其次,国有资本经营账户基本以收定支,且规模较小(2016年规模为2609亿元),2017年可调用空间在500亿元左右。

2015年和2016年分别调入一般公共预算230亿元和493亿元。

第三,政府性基金账户也是以收定支,结余资金结转下年使用,2016年全国政府性基金收入大于支出项规模较大。

广义口径政府性基金收入为全国政府性基金、地方政府专项债券和上年结转收入,其中全国政府性基金主要为地方政府性基金,地方政府性基金主要为国有土地出让收入(国有土地出让收入和支出均占全国政府性基金收入和支出的80%左右)。2016年全国政府性基金决算表中,全国政府性基金收入46618.6亿元,收入大于支出项4014.83亿元(2015年全国政府性基金决算中结转下年支出1647.16亿元,即为收入大于支出项),2016年决算表中虽并未标注为结转下年支出,除了中央政府性基金结转及补充中央稳定调节基金400亿元左右,剩余部分并未标注去向,或将贡献2017年部分财政弹性。

第四,2017年盘活存量空间不大。

2015年和2016年盘活财政存量,使用了大量结转结余资金,因此2017年盘活存量空间不大。2015年和2016年实际赤字和预算赤字差额分别为7408.54亿元和6350.24亿元,除去中央预算稳定调节基金净调入,考虑到其他账户如国有资本经营的调入,则盘活财政存量规模分别在6200亿元和7300亿元左右。从2000年开始,将历年财政结余累计,由于2015和2016年两年分别动用了大量结余弥补财政赤字,到2016年底财政结余累计仅为2400亿元左右,财政扩张空间有限。

2017年年初财政预算中安排调入资金2433亿元,由于中央预算稳定调节资金净调入规模不大,全国政府性基金有一定调节空间,国有资本经营调入空间不大,因此今年财政弹性或将明显小于去年。但由于今年财政收入明显超预期,因此整体财政支撑力不减。

三、

PPP韧性之三:监管加强下的替代效应

PPP的融资结构中,2017年下半年地方政府债权或有一定发挥空间;银行贷款或将相对稳定。然而城投债和专项建设债发行规模或将大幅回落。鉴于PPP存在财政杠杆作用,在政府债务监管加强情况下,PPP的替代效应将得以发挥。

(一)监管加强:地方政府债券和银行贷款或平稳,城投债和专项建设债或将大幅缩减

1、地方政府债:2017年下半年或有一定发挥空间

2017年下半年地方政府债券或有一定发挥空间。2017年上半年地方债发行规模较2016年大幅下降,主因置换债发行量下降。

根据测算,2017年上半年,各地共发行地方政府债券1.86万亿元,其中新增债券0.42万亿,置换债券1.44万亿,降幅48%。2016年新增债总规模1.17万亿、置换债总规模4.88万亿,共发行6.05万亿。根据2017年政府工作报告,2017年地方财政赤字8300亿元,安排地方专项债券8000亿元,上半年新增债券发行规模较小,因此

下半年新增债券发行或将加快。

从地方债置换进度来看,2017年和2018年的空间为6.31万亿。

根据财政部数据,截至2014年末,地方政府债务共15.4万亿元,其中非债券形式的地方政府债务为14.34万亿元,这部分债务将用三年时间在2018年8月底前全部置换为地方政府债券。2015年、2016年置换债券分别发行3.15万亿元、4.88万亿元,则2017年和2018年的空间为6.31万亿。2017年上半年已发行置换债券1.44万亿,因此2017年下半年或有一定发行空间

。

2、城投债:净发行量大幅下降