文/张旭(南方基金管理有限公司)

一、日本股市泡沫回顾

20

世纪

80

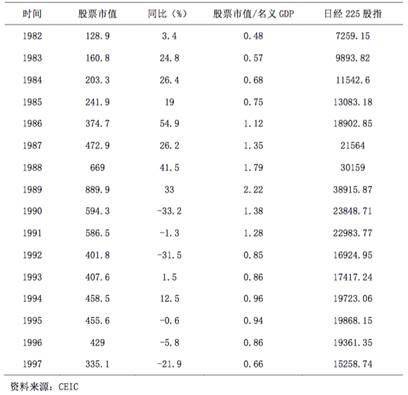

年代末,为了维持日元稳定、并应对国内较低的通货膨胀率,日本中央银行实施并长期维持着低利率政策,致使市场中的流动性严重过剩,并大量流入股票、房地产市场,引发“两市”泡沫。日本股票市场率先复苏,并一直处于上涨态势,截至

1989

年

12

月,日经

225

股票指数已经涨到

38916

点,股票市值也高达

630

万亿日元;但进入

90

年代,股市价格开始大幅度下跌,进而引发市场恐慌,导致日经

225

股指、股票市值均大幅缩水,日本股市泡沫破灭。

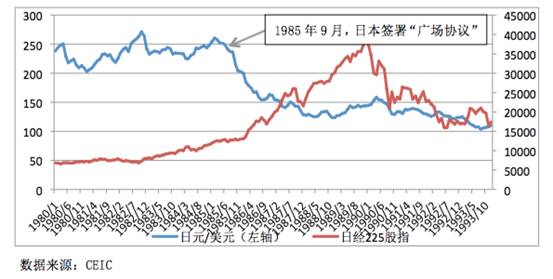

1985

年日本签署“广场协议”后,股票市场不仅没有受到太大影响,反而呈现出快速增长之势。

1985

年末,日本股票市值仅为

241.9

万亿日元,占名义

GDP

的比重约为

0.75

,日经

225

股票指数

13083

,到了

1989

年底,股票市值已经达到

890

万亿日元,约占当年名义

GDP

的

2.22

倍,日经

225

股指也升至

38916

,约为

1985

年的三倍左右。股票市场的繁荣极大刺激了股票价格泡沫的膨胀,并改变了投资者的心理及投资策略。

表

1

日本股票市场的运行情况(

1982

~

1998

,万亿日元)

进入

1990

年,受美国货币政策影响,日本开始紧缩银根,加之证券市场中的悲观信息,投资者开始大量抛售股票,日经

225

股票指数大幅下跌,截至

1990

年末,股指已从最高点的

38916

降至

23849

,下降幅度高达

38.7%

。此后虽然股市偶有回暖,但总体上的下降趋势基本已定。

从股票市场的活跃程度来看,

1989

年末,日本成交金额达

2.8

万亿美元,规模占当年

GDP

的

92.8%

,股市换手率也达到

67.5%

。

1990

年以后,股市成交额、换手率等均大幅下降,并于

1992

年末分别达到

0.64

万亿美元和

23%

,创近几年来的新低。

在市场机制发挥作用时,资产价格通常与市场需求及成交量呈反比关系,但在市场投资者普遍存在预期的情况下,资产价格上涨会致使投资者产生价格会进一步上涨的预期,此时,资产价格与需求、成交量之间呈正向关系。故而,随着资产价格的下降,投资者会形成价格进一步下跌的预期,成交额、换手率等也大幅下降。而随着日本股票市场泡沫的破灭,日本也进入了“失去的十年”。

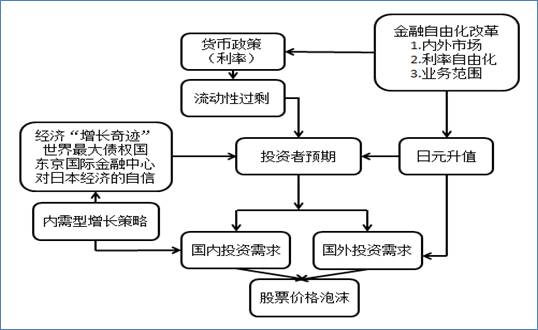

二、日本股市泡沫形成机制

除了过度宽松的货币政策,持续升值的日元、迅速膨胀的国内经济、不断加快的金融自由化改革等也难辞其咎。

1

、“广场协议”后的日元升值

20

世纪

80

年代初,美国对外贸易逆差不断扩大,加之政府预算赤字规模剧增,美联储便提高利率以吸引国际资本流入,然而,资本金融项目的大幅度顺差也致使美元不断升值,进一步加剧了经常项目赤字。在此背景下,美国于

1985

年

9

月

22

日,与日本、联邦德国、法国、英国达成协议,希冀通过美元贬值来改善国际收支不平衡状况。

“广场协议”签署以后,日元开始持续对美元升值,年均升值幅度达

5%

以上,稳定的升值预期也吸引了大量国际资本流入日本股票市场和房地产市场。在

1985

~

1990

年间,日本股票市场价格年均增长率高达

30%

,土地价格每年增长幅度也达到

15%

左右,远远高于同期名义

GDP

约

5%

的增长速度。

图

1

日本汇率水平及股票市场走势(

1980

~

1993

年)

“广场协议”后的日元升值产生了一系列连锁反应,首先影响了日本出口导向型经济模式,为了应对出口冲击,日本央行随后实施宽松的货币政策,刺激国内投资、消费支出。自

1986

年起,日本基准利率大幅降低,致使国内大量的流动性涌入股市、房地产等资本市场,进一步刺激泡沫经济形成。

2

、日本经济“增长奇迹”

20

世纪

80

年代之前,日本经济相继经历了起飞阶段(

50

年代~

70

年代)、成长阶段(

70

年代~

80

年代),两个时期的年均

GDP

增速分别达

10%

和

7%

,这为

80

年代中后期日本经济的“增长奇迹”奠定了基础。自

1985

年起,日本政府逐步将经济增长策略由出口导向调整为以国内投资、消费为动力的内需增长策略,从而引起日本大规模的基础设施及房地产投资。日本土地资源的有限性直接推高了土地价格以及房地产价格,并进一步推动了金融市场的快速扩张。

从数据来看,

80

年代初日本经济平稳增长,

GDP

增长率稳定在

4%

左右;到了

1986

年,日本出现短暂的经济衰退,

GDP

增长率仅约

2.8%

,也称“日元升值萧条”;随后的一年内,日本央行连续五次下调利率水平,过度宽松的货币政策有效刺激了实体经济,使年均

GDP

增速达到

5.5%

,失业率、通货膨胀率也分别于

1990

年达到

1.9%

和

3.8%

。但与此同时,过剩的流动性通过多种渠道涌入股票市场、房地产市场,大幅度推高资产价格。在经济持续增长的预期下,日本市场主体(企业、消费者、投资者等)更加乐观、自信,参与市场投机的动机不断加大。

1989

年

5

月,为了抑制股票、房地产等资产的价格,日本央行上调利率水平,致使日本经济步入“增长奇迹”破灭后的漫漫萧条之路。

3

、金融自由化改革

在长期发展历程中,日本形成了以间接融资为主的金融结构,并通过利率优惠、限制直接融资等方式维持银行体系的正常运作,但同时政府干预也致使以银行为主的间接融资体系缺乏市场竞争力。随着产业发展不平衡、金融市场脆弱性不断积累,泡沫经济逐渐形成并表现出来。

日本金融自由化改革主要包括利率自由化改革、业务自由化改革、市场自由化改革等,截至

1989

年末,金融自由化改革取得重要突破。在利率自由化方面,日本已经放开了

1000

万日元以上大额定期存款利率,并引入短期优化利率;在业务范围方面,日本逐步放开银行证券业务,并创设了可转让存款(

CD

)、欧洲日元票据市场、东京海外市场、金融期货市场等,同时开发了货币市场存单(

MMC

)等新产品;在市场开放方面,日本相继开放了对内直接投资、政府短期证券、欧洲日元借贷、欧洲日元债券等市场。

可以看出,尽管日本自

20

世纪

70

年代末才启动金融自由化改革,但是改革进程却比较快,至

80

年代后期,进程进一步加速。随着利率自由化、业务管制放松、以及内外金融市场分离的取消,日本金融市场规模迅速膨胀,而同期过度宽松的货币政策,又导致日本流动性过剩,大量资金涌入股票市场、房地产市场等资本市场,为股市、房市泡沫埋下隐患。

综上可知,

20

世纪

70

~

80

年代的金融自由化改革、内需型增长策略、日元大幅度升值以及过度宽松的货币政策均对资产价格泡沫的形成施加了重要影响。在泡沫破灭以后,日本金融业、实体经济受到沉重打击,截至

1990

年末,日本股市下跌了近

38%

,银行业、证券业也陷入萧条之中,市场主体的投资信心严重受挫。故而,本节讨论日本股市泡沫的形成机制。

图

2

日本股票市场泡沫形成机制

三、货币政策规则与资产价格波动

1985

年至

1989

年

5

月,日本连续五次下调官方利率,基础货币增长率则提高了近

6

个百分点,分别达到

2.5%

和

12.6%

,超低的利率和充足的货币供给量使得市场流动性大幅增加,推动日本经济快速增长,

1989

年日本

GDP

增长率更是达到了

4.5%

。从货币政策实施经验来看,日本银行主要通过相机抉择方式来调整利率以实现政策目标,然而若实行规则是否会更加有效果?

1

、日本货币政策:相机抉择还是规则?

根据

McCallum

(

2003

),日本资产价格泡沫破灭、步入经济衰退期并不能完全归因于日本银行的货币政策,还包括一些结构性因素,例如日本银行体系困境等。通过分别构建日本银行的泰勒规则和麦卡勒姆规则,

McCallum

分析了日本货币政策的走向,泰勒规则可表示为

其中表

示规则利率,

示规则利率,

表示过去四个季度的平均通货膨胀率,则

表示过去四个季度的平均通货膨胀率,则

分别表示实际

GDP

和潜在

GDP

;各主要参数分别赋值为

分别表示实际

GDP

和潜在

GDP

;各主要参数分别赋值为

。麦卡勒姆规则可表示为

。麦卡勒姆规则可表示为

其中

分别表示基础货币和名义

GDP

的对数值,

分别表示基础货币和名义

GDP

的对数值,

表示基础货币

t

期前

4

年的平均增长率。对于参数赋值,名义

GDP

的目标增长率

表示基础货币

t

期前

4

年的平均增长率。对于参数赋值,名义

GDP

的目标增长率

,包括

2%

的通货膨胀目标和

3%

的实际

GDP

长期平均增长率;

,包括

2%

的通货膨胀目标和

3%

的实际

GDP

长期平均增长率;

。

。

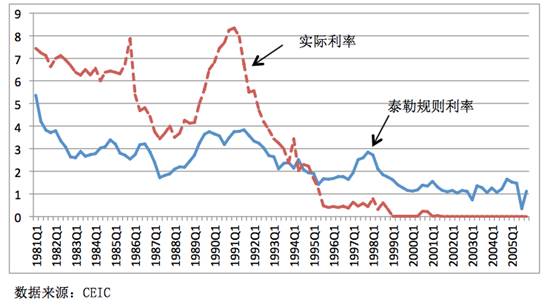

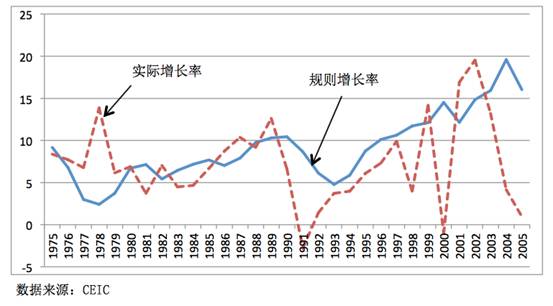

根据两个货币政策规则公式,可以得出日本货币政策的泰勒规则利率、麦卡勒姆规则基础货币增长率,进而了解到日本在

20

世纪

80

~

90

年代的货币政策形势。如图

3

所示,实际利率采用隔夜拆借利率季度数据,通过比较可以发现,在

20

世纪

80

年代,日本银行一直实施比较宽松的货币政策,尤其在

1985

年之后,连续五次下调官方利率。

图

3

日本泰勒规则利率与实际利率(

1981

~

2005

,

%

)

图

4

日本麦卡勒姆规则基础货币增长率与实际增长率(

%

)

2

、资产价格波动与货币政策规则选择

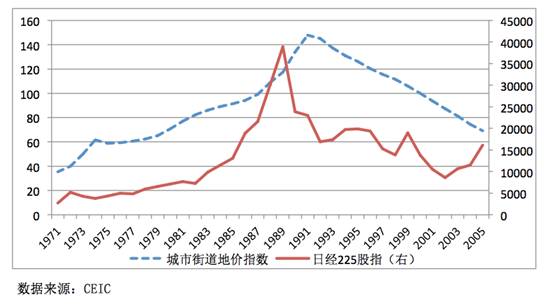

长期宽松的货币政策促使日本经济从“广场协议”后的“日元升值萧条”中逐渐复苏,并转为“日元升值繁荣”乃至泡沫经济。整体看,由图

5

可见,日本银行在广场协议后至

1987

年的货币调控比较有效,日本资产价格虽然持续增长,但增幅一直较小,处于货币当局可控状态。然而,自

1987

年起,日本的资产价格开始快速上涨,日本银行罔顾不断膨胀的资产价格泡沫,连续下调官方利率。到了

1989

年,货币当局开始上调官方利率,股票市场泡沫、进而房地产市场泡沫逐次破灭,日本陷入战后最严重的萧条阶段。至

1991

年,日本银行又重启了宽松货币政策。

综上可知,日元汇率与

1985

~

1991

年间的货币政策变化、资产价格波动息息相关,汇率规则是否是日本货币政策目标的选择?“广场协议”之后,日本银行要稳定与美元的汇率,必须先维持与美国的利率差,并稳定预期汇率,但由于国际政策协调、及大藏省负责汇率管理,日本银行无法盯住汇率。如果日本银行过度关注汇率,便意味着放弃对国内经济状况的关注,事实上,在

1980

~

1991

年间,日本银行制定货币政策主要考虑的便是日元汇率,忽视资产价格波动的后果便是泡沫经济的形成和破灭。

图

5

日本资产价格走势(

1971

~

2005

,

2000

年

=100

)

四、货币政策对资产价格波动的反应

结合资产价格波动形势,

20

世纪

80

年代之后的日本货币政策可以划分为三个阶段,一是

80

年代初至

1985

年,稳健的货币政策;二是

1985

~

1989

年,宽松货币政策;三是

1989

~

1991

年,紧缩性货币政策;四是

1991

年后,货币政策逐步由宽松演变为零利率的超级宽松。

1

、

20

世纪

80

年代初~

1985

年:利率市场化改革

20

世纪

70

年代,日本开始实施一系列汇率体制改革和金融自由化改革,到了

80

年代,日本经济开始复苏,并逐步进入稳定发展阶段。从数据来看,

1980

~

1985

年间,日本年均

GDP

增长率达

4.8%

,劳动生产率约

3%

,而同期美国的两个数据仅分别为

1.5%

和

0.4%

。与此同时,日本对美国的贸易顺差持续扩大,并逐渐成为全球最大的债权国,日元对美元开始大幅度升值。

1980

年

12

月,日本颁布新的外汇法,标志着日本资本项目自由化改革基本完成,此时日本金融市场的深度和广度均有显著发展,在此基础上,日本开始启动利率市场化改革。同时,为了应对日元升值预期,日本银行开始采取宽松货币政策,致使日本国内的通货膨胀日益严重,但在这一阶段,日本资产价格增长比较平稳,

1980

~

1985

年间城市地价和股票市场价格的年均增长率分别为

5.3%

和

13%

。事实表明,这一期间的日元升值并未造成资产价格膨胀,日本银行在制定货币政策时也并未重视资产价格波动情况。

2

、

1985

年~

1989

年:国际协调下的降息政策

1985

年,日本、美国等五国签署“广场协议”,此后日元开始大幅度升值,至

1987

年末,日元汇率已经升至

1

美元兑

120

日元,增长了近一倍。为了履行“广场协议”、及摆脱日元升值可能带来的经济衰退,日本银行连续五次下调基础利率,并一直维持到

1989

年

5

月末。在此阶段,日本经济迅速恢复,并认为已经确立了“内需型经济发展模式”。