如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴军工团队(陈显帆、刘中玉),感谢万分。

【东吴军工】陈显帆18616532999/刘中玉18801026093

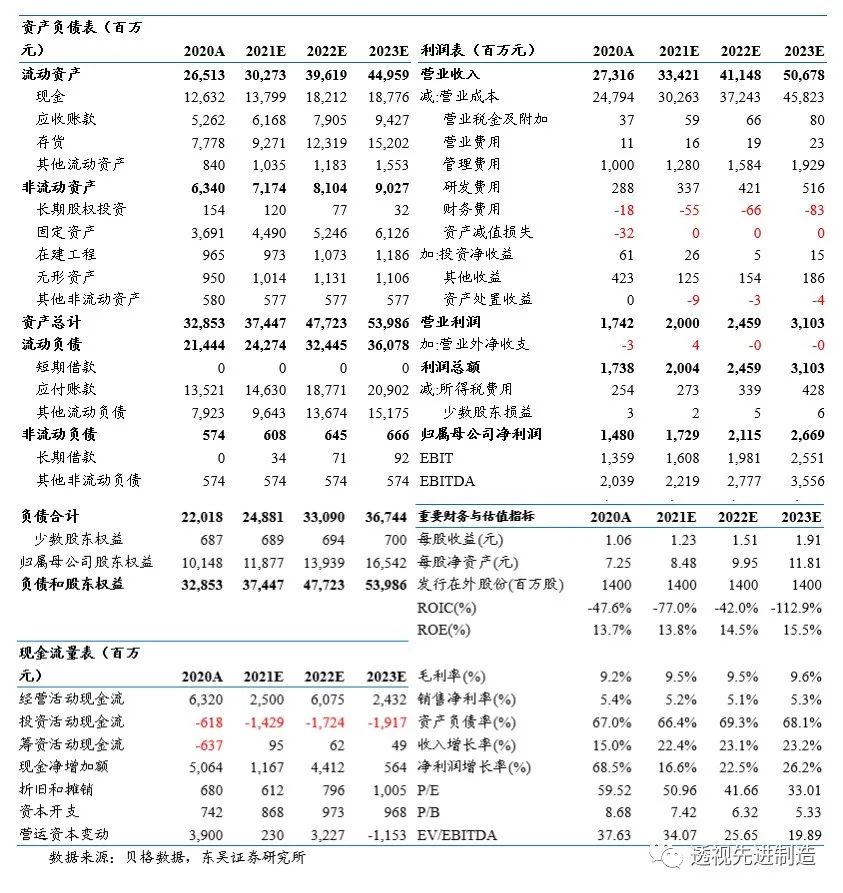

公司发布2020年度报告,实现营业收入273.16亿元,同比+14.96%;归母净利润14.8亿元,同比+68.63%;扣非后归母净利润为9.40亿元,同比+11.34%。

1

聚焦航空防务装备主业,经营效率和盈利能力有所提高

公司2020年度实现营业收入273.16亿元,同比+14.96%;归母净利润14.8亿元,同比+68.63%。公司航空制造业业务收入占比98.82%,是公司主要收入和利润来源。1)毛利率方面:公司销售毛利率为9.23%,同比+0.33pcts,毛利率小幅提升。2)费用端:销售费用率为0.04%(-0.0018pcts),管理费用率为2.61%(-0.66pcts),研发费用率为1.05%(+0.13pcts),财务费用率为-0.07%(+0.20pcts),期间费用率较上年同期下降0.33pcts至3.64%。此外,2020年公司确认与收益相关的政府补助4.21亿元,转让沈飞民机获得投资收益1.35亿元,上述非经常性收益进一步增厚业绩。综合影响之下,本期净利率同比+1.72pcts至5.43%,我们预计受益于军品定价改革和运营管理能力提升,公司经营效率和盈利能力有望持续提高。

2

计划和运营管理能力有所提高,采购加速预示在手订单饱满

公司强化计划管理和运营管理,Q1-Q4分别实现营业收入57.00/58.86/73.24/84.05亿元,各季度间生产交付趋于“2233”的均衡状态,缓解供应链系统压力的同时提高了经营效率。2020年全年公司销售回款显著增加,货币资金同比增长66.91%,经营活动产生的现金流量净额63.20亿元,比上年同期多流入74.68亿元。此外,2020年全年公司采购有所增加,预付款项同比增长17.69%至6.80亿元,应付票据同比大幅增加284.36%至43.05亿元,采购活动的活跃表明公司在手订单饱满,正积极备货以组织生产。

3

战斗机领域唯一上市平台,有望直接受益于空军战略转型

公司是战斗机领域唯一上市平台,J-15、J-16等主要产品是空军装备升级的主力机型,其中J-15是我国目前唯一舰载机,未来两到三年是装备高峰时段;J-16是空军新一代主战机型,是我空军跨代发展、优化结构的主力机型,未来一段时间仍将是装备重点;此外在研的FC-31将使公司实现三代机向四代机的跨越。目前我国军机数量、质量与美国、俄罗斯等先进国家相比均处劣势,战斗机中J-7、J-8系列二代机数量占比超过40%。目前我国空军正处于战略转型的关键阶段,我们预计十四五期间先进战机列装/换装有望加速,将带动公司业绩持续稳健增长。

考虑到公司将受益于空军战略转型带来先进战机列装的加速,在军品定价改革背景下公司盈利能力有望进一步提升,我们将2021-2022年的EPS从1.02/1.17元上调至1.23/1.51元,预计2023年EPS为1.91元,当前市值对应2021-2023年PE为51/42/33倍,维持“买入”评级。

附表:中航沈飞三大财务预测表