《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

作者介绍

:

伍戈:华融证券首席经济学家,中国首席经济学家论坛理事。曾长期供职中国人民银行货币政策部门,并在国际货币基金组织(华盛顿)担任经济学家。

赵莎莎:华融证券金融行业高级研究员。加拿大蒙特利尔大学经济学硕士,北京大学双学士。

孙珍珍:华融证券金融行业研究员。中央财经大学管理学硕士。

核心观点:

1、金融监管(而非基本面因素)近期成为影响我国资本市场发展和宏观经济趋势的主要矛盾之一。监管部门同步密集出台措施以强化金融去杠杆,相应地,广义货币M2增速呈现不断下行态势。金融监管的叠加是否会对当前货币及其实体融资产生影响,从而进一步加速未来经济动能的弱化,这些都是各界关注的重大焦点问题。

2、研究发现,在宏观经济动能趋缓的现实背景下,近期金融监管的叠加已经对货币增长产生了重要影响。随着金融监管的集中强化,商业银行同业业务急剧收缩,证券净投资显著下滑,从而带动广义货币M2的增速下降。M2的过快回落无疑会增加实体经济的融资难度,并加速整个宏观经济动能的弱化。

3、展望未来,在金融风险未充分暴露、宏观经济下行压力未明显出现之前,预计强化金融监管仍将是宏观经济领域的“主基调”。金融监管的叠加效应还会持续,该“惯性”或将延续至今年3季度。多部门同时加强金融监管而引发“监管共振”的风险值得进一步高度关注。

4、金融是实体的映射,引导资金脱虚向实更应强调实体经济扭曲的改善方面。剧烈的金融去杠杆可能对实体造成不必要的负面冲击。监管的目的是防控风险,而不是引爆风险。监管政策(包括货币与监管政策)之间的协调,对于金融体系的稳定和实体经济的发展至关重要,对此更需要剥丝抽茧的耐心。

一、引言

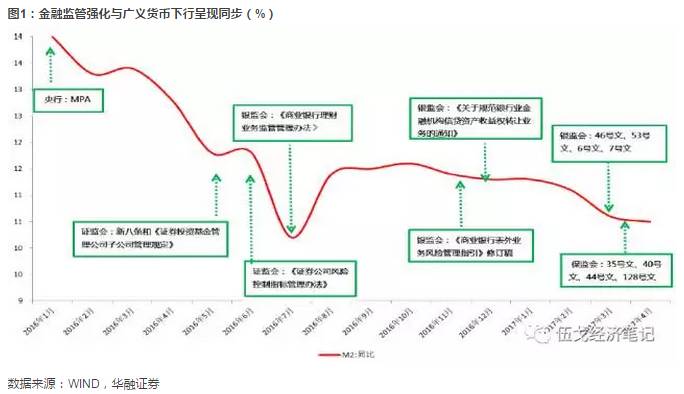

2016年以来,在中央多次强调防范金融风险、引导资金脱虚向实的背景下,金融监管(而非基本面因素)逐步成为影响目前我国资本市场发展和宏观经济趋势的主要矛盾之一。短短的一年多时间里,一行三会陆续出台了十余项监管政策与措施。特别是2017年以来,有关监管部门更是同步密集出台政策措施以强化金融去杠杆。相应地,银行间市场利率中枢在波动中不断抬升,债券市场融资出现明显困难,广义货币M2增速也呈现不断下行态势。在宏观经济动能趋缓的背景下,金融监管的不断强化和叠加是否会对当前货币及其实体融资产生影响,从而进一步加速未来经济动能的弱化,这些都是各界关注的重大焦点问题。

二、 监管叠加是否已经引发货币收缩?

为了深入剖析金融监管对货币的影响,我们有必要先来洞察一下货币创造的主要来源渠道。按照央行公布的《金融机构信贷收支表》,我们可得:货币=各项贷款+外汇占款+证券净投资+其余项。也就是说,金融机构可以通过贷款、外汇占款以及证券净投资这三个重要渠道派生创造货币。图2刻画了近年来上述三个渠道在货币创造中发挥的作用。值得一提的是,证券净投资近年来突飞猛进,并一度超过传统的贷款而成为货币创造的主要渠道。但2016年以来证券净投资出现显著的下滑,其对货币总量的影响日益显著。

证券净投资以及M2的下行与金融监管的强化息息相关。从会计上看,证券净投资对应的是商业银行资产负债表的投资类科目。商业银行投资类资产增速由2015年高峰时的60.50%急降到2016年的35.71%,2017年一季度再跌逾10个百分点。证券净投资随之大幅下滑,同比增速由去年4月的60%回落到今年4月的20%,受其拖累M2也快速回落,4月份M2仅为10.5%,比去年同期下降2.3个百分点。