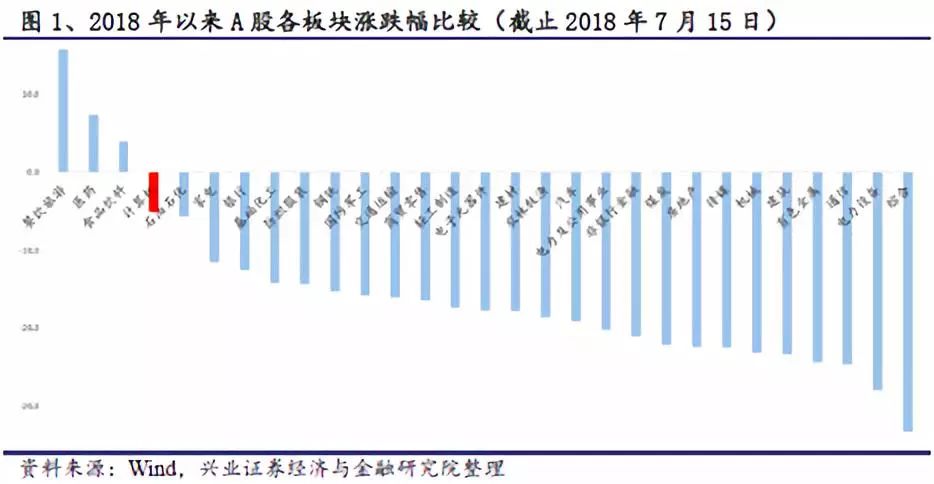

截止

2018

年

7

月

15

日,今年以来计算机行业指数下跌

5.21%

(中信行业指数),在

A

股所有板块涨跌幅中位居第

4

位。

从板块的走势来看,计算机板块从2018年2月中旬开始上升速度明显,上涨趋势一致持续到4月中旬,此后在6月开始板块有较大幅度的回调,但相对收益仍然要保持强于沪深300。从6月底开始,计算机下跌趋势已经刹车,已经展现出上升的拐点。

我们最近反复强调,板块前期调整与基本面背离,坚定看好Q3行情,建议加配高性价比的垂直行业白马龙头。在反弹中,中大市值的白马龙头明显占优。我们认为最近的上涨仅仅是Q3行情的前奏,继续建议加仓计算机板块。

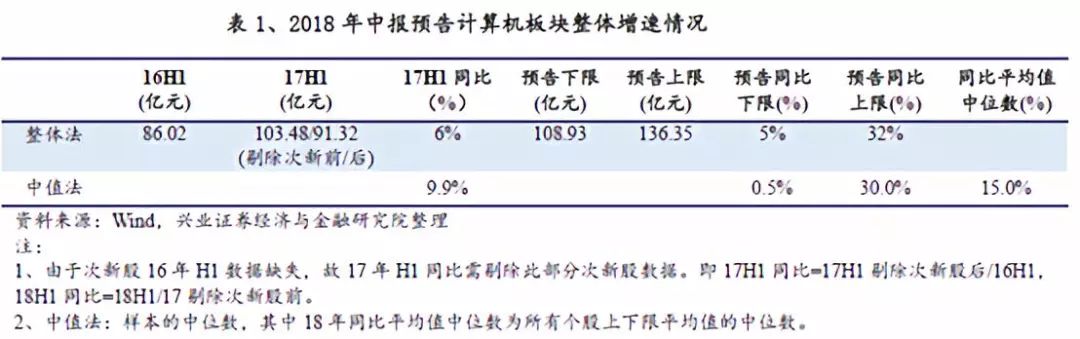

2.1、计算机板块业绩整体增长平均值为15%

计算机板块业绩整体增长15%,高于去年同期的9.9%。在公布中报业绩预告的163只个股中,使用中值法分析,计算机板块所有个股同比增速下限和上限平均值的中位数为15%,高于去年的9.9%,同比增速的下限、上限的中位数分别为0.5%、30%;使用整体法对其分析,下限、上限的总和同比分别为5%、32%,平均值为18.5%,同样要好于去年的6%增速。

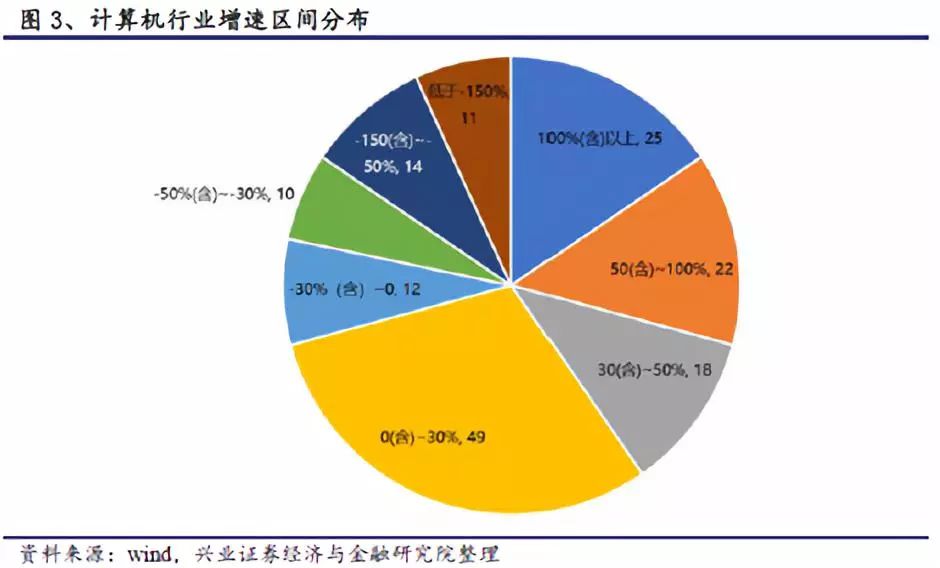

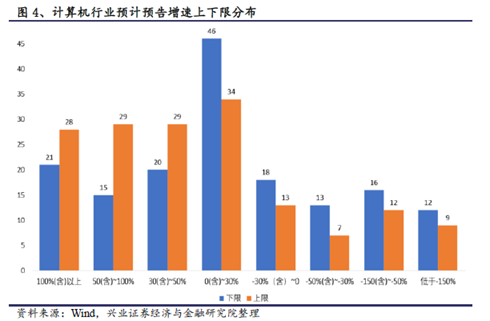

考虑所有个股增速上下限平均值,增速为正的个股占比70%。其中增速100%以上、50%~100%、30%~50%、0~30%的个股分别有25、22、18、49只,占比分别为15%、13%、11%、30%。增速为负的个股占比30%。其中增速在-30%~0、-50%~-30%、-150%~-50%的个股分别有12、10、14只,占比分别为7%、6%、9%。

整体来看,上下限为正的个股数比例较高,大部分的个股业绩还是正增长。占比最高的区间为0~30%,上限、下限的个股数分别为34、46只。

2.2、细分领域中软件板块增速最为明显

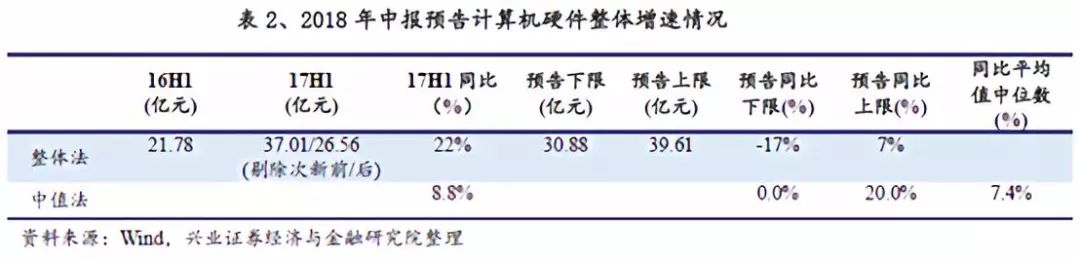

1)、计算机硬件

公布预告的个股中,计算机硬件的个股一共37只。

计算机硬件增速为7.4%,略低于去年同期的8.8%。使用中值法分析,计算机硬件所有个股同比增速下限和上限平均值的中位数为7.4%,低于去年同期的8.8%,同比增速的下限、上限的中位数分别为0%、20%;使用整体法对其分析,下限、上限的总和同比分别为-17%、7%,平均值为-5%,同样低于去年同期的22%。

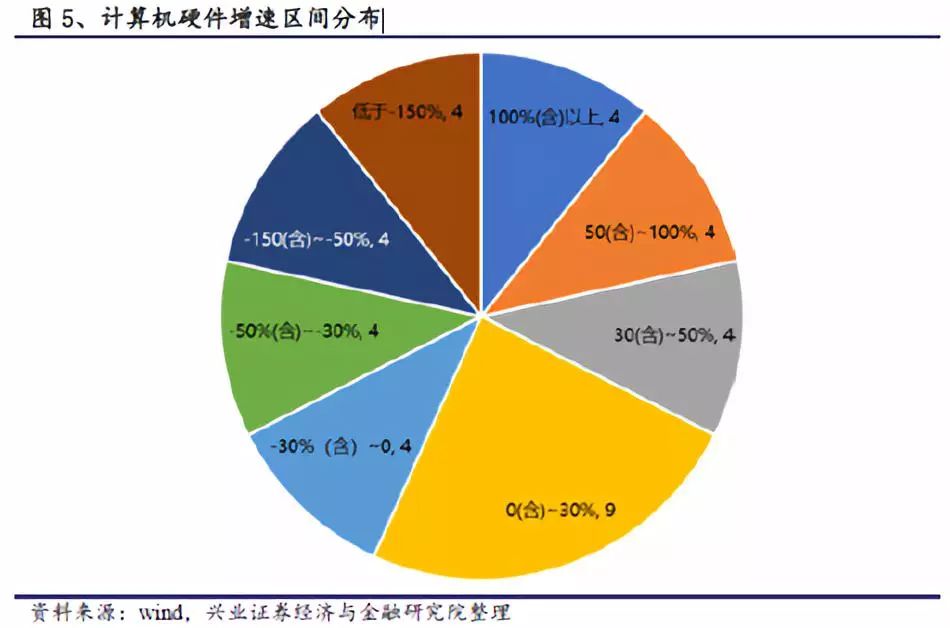

考虑所有个股增速上下限平均值,增速为正的个股占比57%。其中增速100%以上、50%~100%、30%~50%、0~30%的个股分别有4、4、4、9只,占比分别为11%、11%、11%、24%。增速为负的个股占比43%。其中增速在-30%~0、-50%~-30%、-150%~-50%的个股分别都有4只,占比都为11%。

计算机硬件领域,下限增速大于零的个股数有19只,占比51%;上限增速大于零的个股数有23只,占比62%。

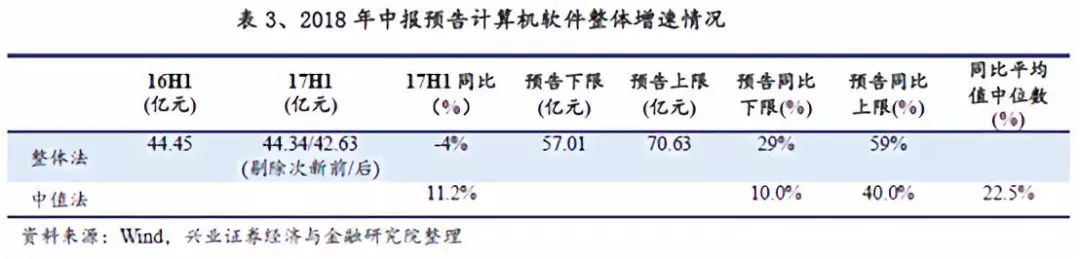

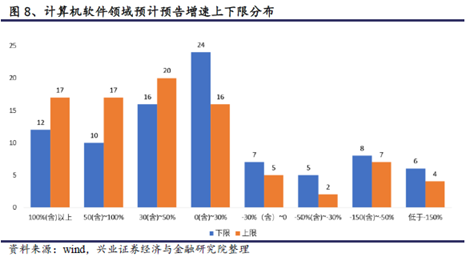

2)、计算机软件

公布预告的个股中,计算机软件的个股一共88只。

计算机软件增速为22.5%,远高于去年同期的11.2%。使用中值法分析,计算机软件所有个股同比增速下限和上限平均值的中位数为22.5%,高于去年同期的11.2%,同比增速的下限、上限的中位数分别为10%、40%;使用整体法对其分析,下限、上限的总和同比分别为29%、59%,平均值为44%,同样也是远高于去年同期的-4%。

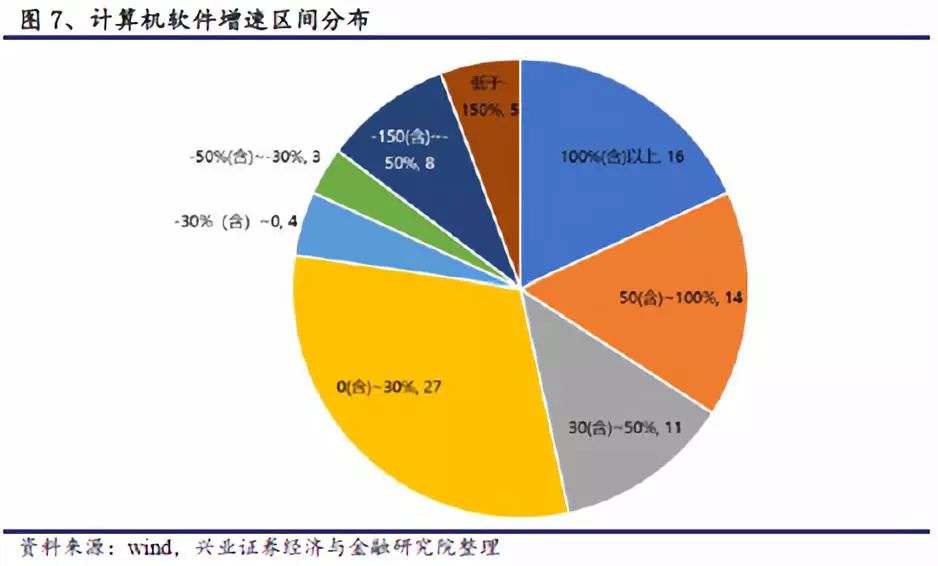

考虑所有个股增速上下限平均值,增速为正的个股占比77%。其中增速100%以上、50%~100%、30%~50%、0~30%的个股分别有16、14、11、27只,占比分别为18%、16%、13%、31%。增速为负的个股占比23%。其中增速在-30%~0、-50%~-30%、-150%~-50%的个股分别有4、3、8只,占比为5%、3%、9%。

计算机软件领域,下限增速大于零的个股数有62只,占比70.5%;上限增速大于零的个股数有70只,占比79.5%。

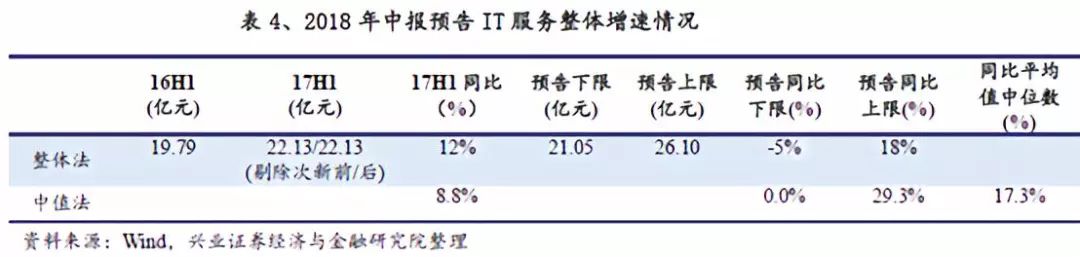

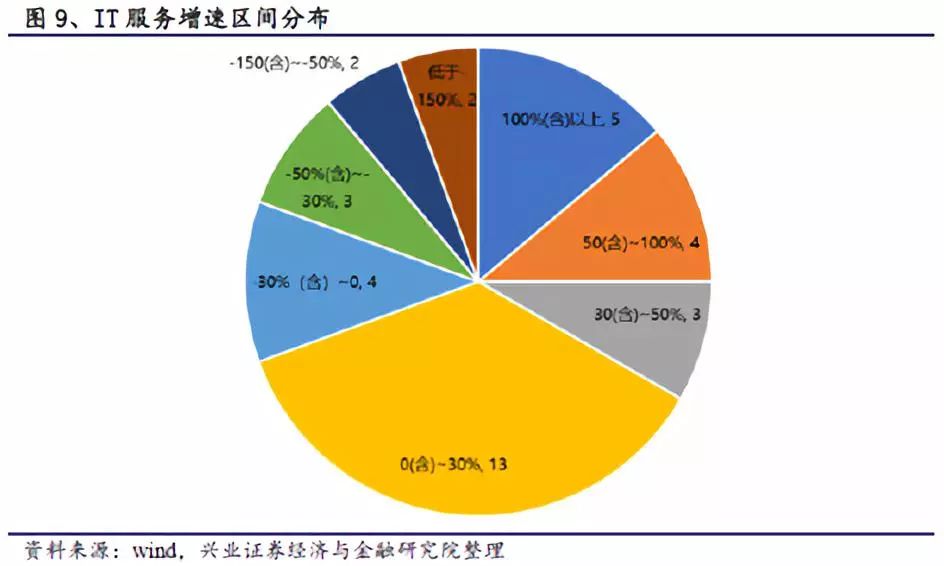

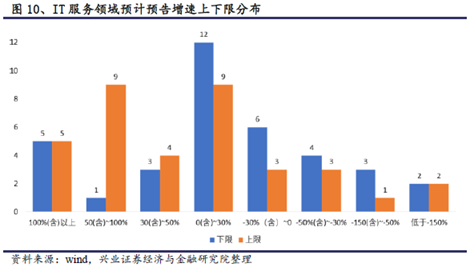

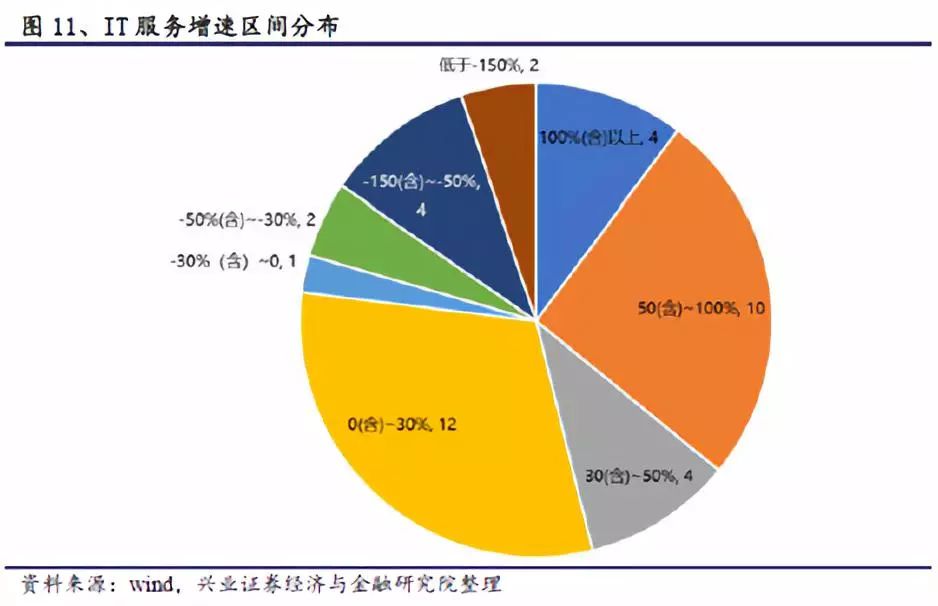

3)、IT服务

公布预告的个股中,IT服务的个股一共36只。

IT服务增速为17.3%,高于去年同期的8.8%。使用中值法分析,IT服务所有个股同比增速下限和上限平均值的中位数为17.3%,高于去年同期的8.8%,同比增速的下限、上限的中位数分别为0%、29.3%;使用整体法对其分析,下限、上限的总和同比分别为-5%、18%,平均值为6.5%,低于去年同期的12%。

考虑所有个股增速上下限平均值,增速为正的个股占比69%。其中增速100%以上、50%~100%、30%~50%、0~30%的个股分别有5、4、3、13只,占比分别为14%、11%、8%、36%。增速为负的个股占比31%。其中增速在-30%~0、-50%~-30%、-150%~-50%的个股分别有4、3、2只,占比为11%、8%、6%。

IT服务领域,下限增速大于零的个股数有21只,占比58%;上限增速大于零的个股数有27只,占比75%。

2.3、中大市值公司业绩增速普遍更快

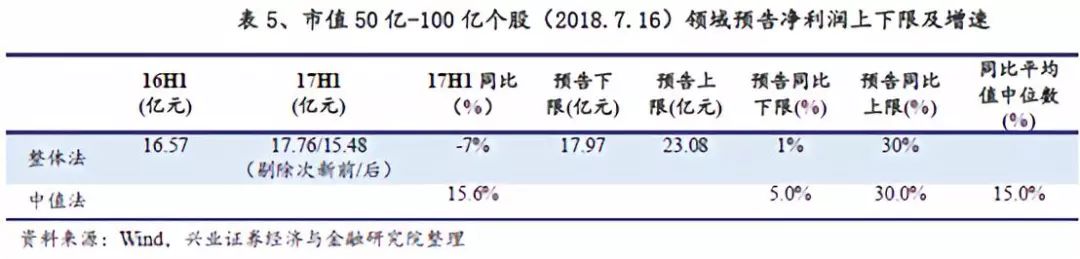

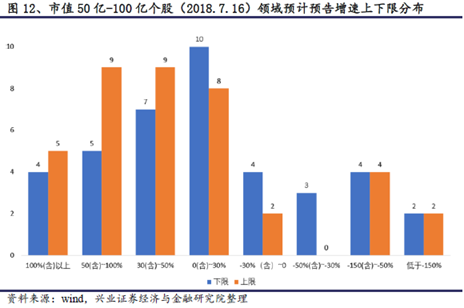

1)、市值50亿-100亿个股

公布预告的个股中,市值50亿-100亿的个股一共39只。

市值50亿-100亿的个股增速为15%,与去年基本持平。使用中值法分析,市值50亿-100亿的个股同比增速下限和上限平均值的中位数为15%,与去年同期基本持平,略有下降,同比增速的下限、上限的中位数分别为5%、30%;使用整体法对其分析,下限、上限的总和同比分别为1%、30%,平均值为15.5%,高于去年的-7%。

考虑市值

50

亿

-100

亿所有个股上下限平均值,

增速为正的个股

占比

77%

。其中增速

100%

以上、

50%~100%

、

30%~50%

、

0~30%

的个股分别有

4

、

10

、

4

、

12

只,占比分别为

10%

、

26%

、

10%

、

31%

。

增速为负的个股

占比

23%

。其中增速在

-30%~0

、

-50%~-30%

、

-150%~-50%

的个股分别有

1

、

2

、

4

只,占比为

3%

、

5%

、

10%

。

市值50亿-100亿个股中,下限增速大于零的个股数有26只,占比66.7%;上限增速大于零的个股数有31只,占比79%。

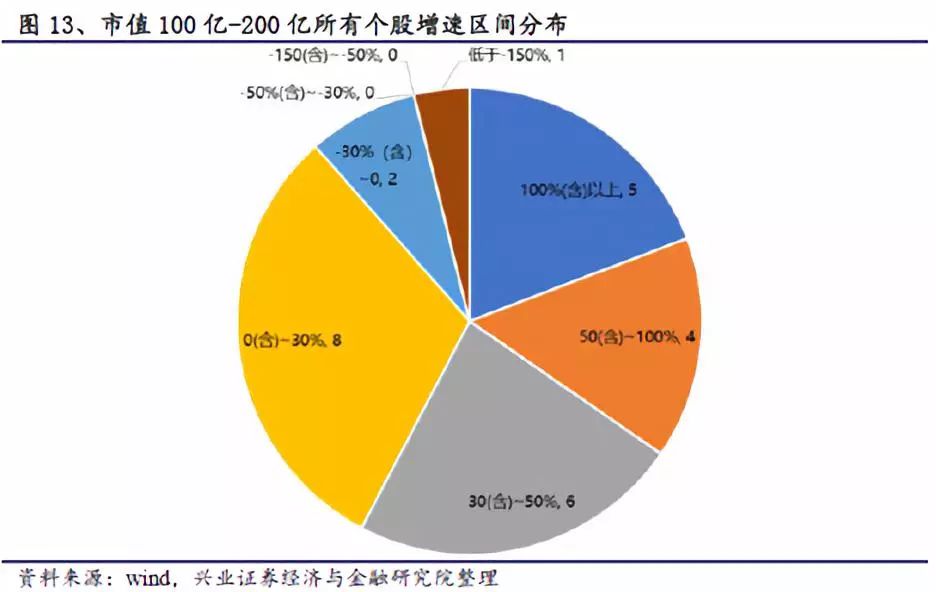

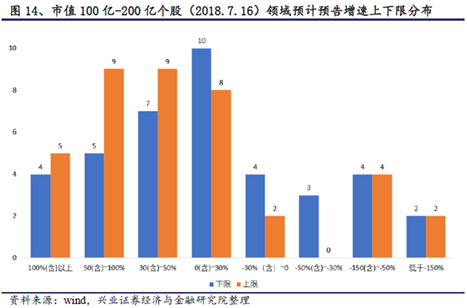

2)、市值100亿-200亿个股

公布预告的个股中,市值100亿-300亿的个股一共26只。

市值100亿-200亿的个股增速为30%,高于去年同期的22.8%。使用中值法分析,市值100亿-200亿的个股同比增速下限和上限平均值的中位数为30%,高于去年同期水平。同比增速的下限、上限的中位数分别为22.5%、45%;使用整体法对其分析,下限、上限的总和同比分别为23%、53%,平均值为38%,与去年持平。

考虑市值100亿-200亿所有个股上下限平均值,增速为正的个股占比88%。其中增速100%以上、50%~100%、30%~50%、0~30%的个股分别有5、4、6、8只,占比分别为19%、15%、23%、31%。增速为负的个股占比12%。其中增速在-30%~0、-50%~-30%、-150%~-50%的个股分别有2、0、0只,占比为8%、0%、0%。

市值100亿-200亿个股中,下限增速大于零的个股数有24只,占比92.3%;上限增速大于零的个股数有2只,占比7.7%。

3)、市值>200亿个股

公布预告的个股中,市值>200亿的个股一共15只。

市值大于200亿的个股增速为25%,高于去年同期的19.5%。使用中值法分析,市值大于200亿的个股同比增速下限和上限平均值的中位数为25%,高于去年同期水平。同比增速的下限、上限的中位数分别为0%、40%;使用整体法对其分析,下限、上限的总和同比分别为0%、21%,平均值为10%,高于去年同期水平。

3

首推云计算、金融科技、信息安全和自主可控、医疗信息化四朵金花

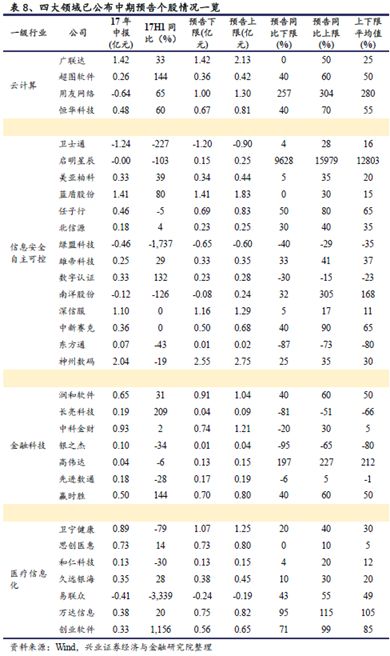

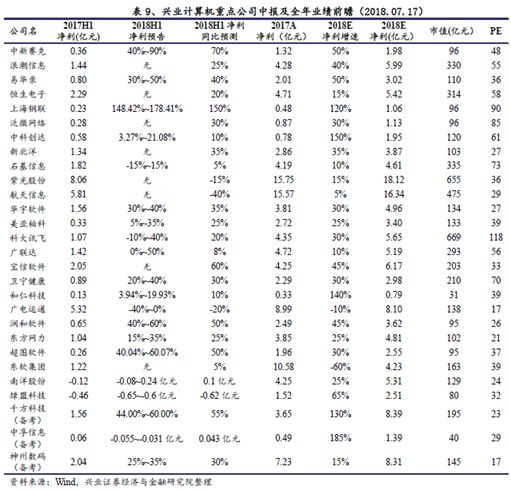

我们从5月开始坚定看好云计算、金融科技、信息安全和自主可控、医疗信息化四朵金花,个股选择上建议偏重龙头优秀公司,并认为这些公司战略制定科学、战略执行到位,经过多年铺垫,已经进入成效期。在已公布的中报业绩预告来看,验证了我们此前的想法。其中云计算4只已公布预告的个股,最低增速为25%;信息安全与自主可控行业14只个股,有10只超过了17年同期的增速;金融科技、医疗信息化行业各有7只个股,都有4只超过了17年同期增速。

我们继续推荐自主可控及网络安全、云计算、金融科技、医疗信息化四大方向。自主可控及网络安全领域推荐中新赛克、绿盟科技、中孚信息、南洋股份等;云计算继续建议大家重点关注传统软件转云,推荐石基信息和广联达等,同时推荐Iaas领域的紫光股份和浪潮信息;金融科技推荐润和软件和恒生电子等;医疗信息化建议关注订单弹性较大的和仁科技。此外,增长确定性强的智能安防龙头千方科技也具备较好投资价值。

板块业绩存在不达预期的风险;商誉减值风险较大;科技创新可能带来短期业绩下降。