核心观点:

预焙阳极龙头,生产规模首屈一指

公司的主营业务是预焙阳极的生产与销售,经过十余年的发展,公司逐渐形成了分布在山东临邑(27万吨)和甘肃嘉峪关(59万吨)共计86万吨的预焙阳极产能,2014-2016年出货量达197.7万吨,是行业中的领头羊。

铝行业高景气+环保趋严:预焙阳极价格将继续上行

预焙阳极由于其在铝工业中的重要地位,被誉为“电解槽的心脏”。一方面, 2016年以来铝行业供需改善,铝价触底反弹,电解铝企业开工率回升,对预焙阳极的需求有所增强,预焙阳极价格也相应地止跌回升。另一方面,采暖季限产对预焙阳极的要求比对电解铝更严格,据我们测算三个月的限产可能会给预焙阳极供应带来80多万吨的缺口,价格大概率继续上行,而公司有59万吨产能分布在非限产区,将显著受益。

公司强调资源综合利用与节能减排,生产成本有所降低

公司的生产流程是资源综合利用的过程,业务模式体现节能减排的理念。余热综合利用技术解决公司的部分生产生活用热用电,2016年,公司余热发电量占公司2016 年用电总量的69.34%,降低了主营产品的生产成本。

客户集中度高、粘性强,有利于公司业务的稳定增长

公司前十大客户贡献营收高达94.55%,其中不乏海内外知名的大型电解铝生产企业。高客户集中度和粘性有利于保证公司产品市场、销量和公司业绩的稳定和增长,提高公司经营的稳定性和持续性。

将形成百万吨生产规模,未来业绩可期

公司在招股书中明确提出在2018年实现预焙阳极产能达到100万吨,销售收入突破35亿元的目标,若这一目标能够实现,公司2019年的预焙阳极出货量有望突破100万吨,未来业绩可期。

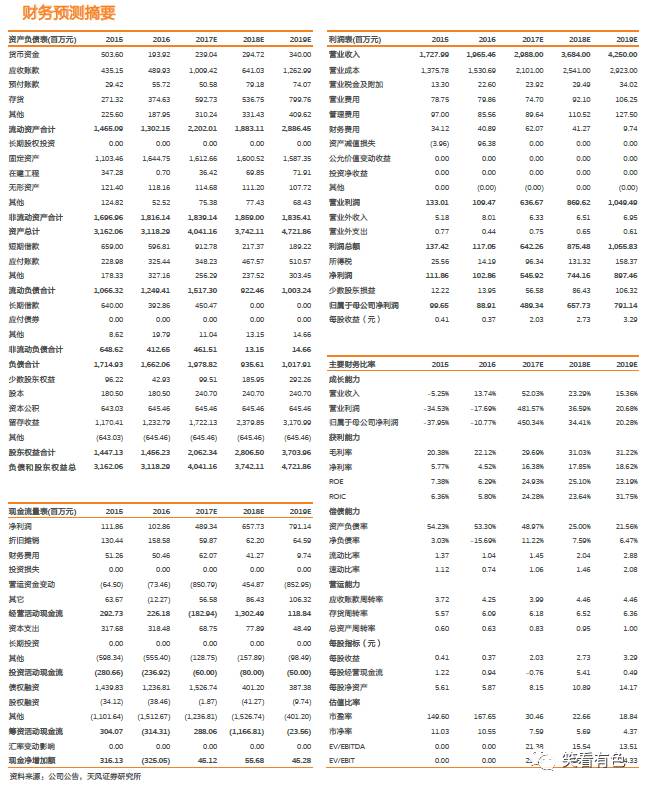

盈利预测与投资评级:我们测算2017-2019年归母净利润为4.89亿/6.58亿/7.91亿元,EPS为2.03/2.73/3.29元/股,对应PE为30/23/19x。考虑到公司为A股预焙阳极第一股,未来将形成百万吨的生产规模,而预焙阳极价格将大概率继续上行,公司业绩可期,我们给以目标价71.05元,对应2017年35倍PE,首次覆盖,给予买入评级。

风险提示:预焙阳极价格下跌、原材料成本快速上升、下游需求不及预期、公司产能拓展不及预期

报告正文

1.预焙阳极:短期易短缺的电解铝核心材料之一

公司主营业务是预焙阳极的生产与销售。预焙阳极是铝电解槽的“心脏”,其发展很大程度上受原铝行业的拉动,预计未来预焙阳极产量将继续保持较高速增长。受益国内资源优势及产品价格优势,中国将在未来很长时间内作为全球最大的预焙阳极生产基地。未来行业集中度或将继续提升,下游电解铝需求热度不减,预焙阳极价格将迎来新的上行机会。而短期内环保限产压缩阳极产能,或将继续推高预焙阳极的价格区间。

1.1. 铝电解槽的“心脏”

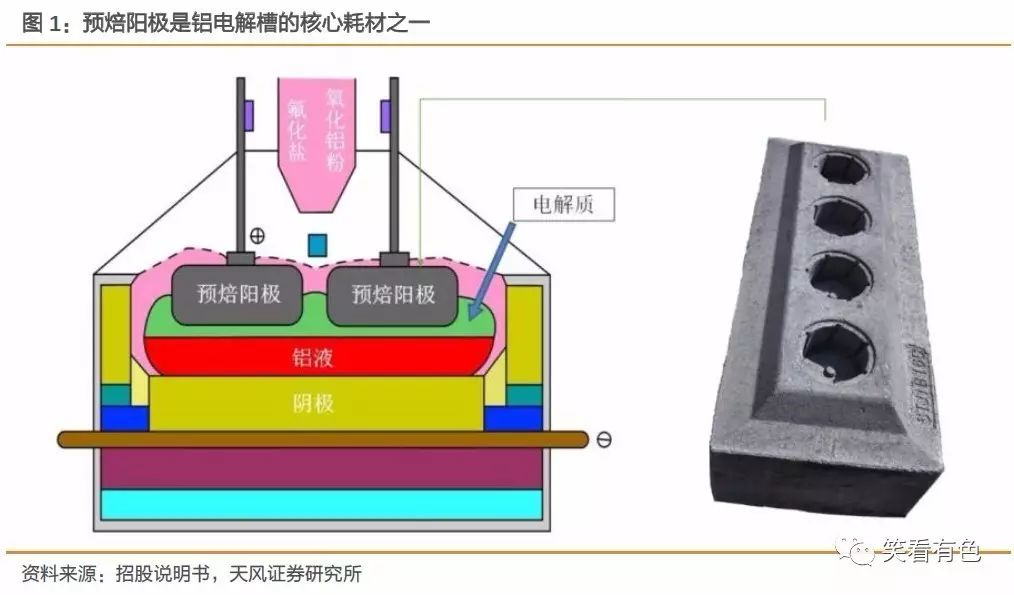

预焙阳极是当前电解铝工艺不可替代的消耗材料。预焙阳极是资源综合利用产品,是电解铝生产的主要原料之一,以石化工业的副产品石油焦为骨料、以煤化工业的副产品煤沥青为黏结剂制造而成,每生产1吨电解铝,需消耗约0.5吨的预焙阳极。它既是电解槽的阳极导体,又参与电化学反应,还为电解过程中的热平衡提供部分能量,被称为铝电解槽的“心脏”。

1.2 受原铝需求拉动,预焙阳极行业将享受高景增长

作为电解铝生产的必要原料之一,预焙阳极的需求直接收到原铝生产的拉动。从历史上看,过去随着全球用铝量的不断增加,预焙阳极需求不断被拉动,经历了快速发展的时期。大体上全球预焙阳极的产量约为原铝产量的50%,2016年全球原铝产量为5,889万吨,预焙阳极产量约为2,900万吨以上。

国内外电解铝产量将持续增长,为预焙阳极带来较大的扩张空间。全球铝工业近年来持续增长,产量屡创新高,同时随着汽车轻量化发展、工业机械用铝增加,铝材新的需求增长点频出,预计铝材需求将继续保持高增长,日本铝业协会(Japan Aluminium Association)预计到2020年,全球铝需求将达到7,400万吨;而国内的铝市场,一方面国家发改委、工信部等部委多次发文,限制电解铝行业盲目扩张产能的趋势,另一方面铝材需求的高增长态势不可逆转,工信部等《有色金属工业发展规划(2016-2020年)》预测2020年前国内原铝消费将保持5.2%的增速增长,因此从长远来看,预焙阳极行业仍有巨大的发展空间。

1.3 从无到有,中国现已成为全球预焙阳极生产基地

伴随铝行业的发展,我国现已成为全球预焙阳极生产基地与最大的出口国。20世纪70年代我国从日本、美国等国家全套引进160kA预焙铝电解技术,以及配套的预焙阳极生产线,奠定了我国预焙阳极产业腾飞的基础。但在1995年前,我国一直是铝厂自建阳极厂,预焙阳极难以形成一个独立的行业。后随着国内铝行业的快速发展,铝厂配套的预焙阳极厂无法满足自身的阳极需求,于是一些商用的预焙阳极生产企业出现,并快速发展成为一个行业。此外,一些发达国家因为成本等因素逐渐放弃预焙阳极的生产,而我国有丰富的适应生产预焙阳极的中低硫石油焦和煤沥青资源,预焙阳极在国际市场竞争中存在一定的价格优势,这使得我国成为全球预焙阳极的重要生产基地与最大出口国,每年出口预焙阳极达100万吨以上。

未来中国仍将是全球预焙阳极的主要生产基地。中国拥有独有的资源优势及产品价格优势,并且中国部分优秀预焙阳极生产企业已掌握了世界先进水平的生产、检测技术,因此,未来一段时间内,中国仍将是全球预焙阳极的主要生产基地。

1.4.多方因素逼退行业内的中小企业,行业集中度提升

现阶段预焙阳极行业集中度低。由于我国预焙阳极行业属于新兴行业,发展时间较短,市场集中度较低,大部分是装备及技术水平落后、缺乏环保设施的小规模预焙阳极生产企业。

中小企业退出加快,行业集中度快速提升。随着国内铝工业规模不断扩大,其对预焙阳极质量和供应的稳定性要求不断提高,以及资源综合利用、循环经济概念的推行,一些小规模的预焙阳极生产企业由于资金、技术实力和产能的不足,将被迫退出竞争或被兼并重组,从而使行业向技术领先、实力雄厚的规模化预焙阳极生产企业集中,进一步推动行业良性发展。

政策加持,未来规模化生产预焙阳极将成主流。根据《产业结构调整指导目录(2011年本)》的规定,新建预焙阳极项目产能必须达到10万吨以上,2013年国家工信部发布的《铝行业规范条件》规定,禁止建设15万吨以下的独立铝用炭阳极项目,为新投产的大型电解铝项目招标建立的独立预焙阳极厂规模也相应扩大,因此国内规模化生产预焙阳极将成为主流。

1.5. 铝行业高景气+环保趋严:预焙阳极短期易短缺,价格或继续上行

2016年底以来预焙阳极价格快速上涨。2016年11月国内预焙阳极价格集中在2,700元/吨左右,后价格快速上行,目前的价格已经涨到3,800~4,200元/吨左右。本轮价格上涨的最直接原因是铝价的上涨,2015年电解铝行业经历了大规模的产能退出后,2016年以来铝行业供需改善,铝价触底反弹,预焙阳极价格也相应地止跌回稳,另一方面电解铝企业开工率回升,对预焙阳极的需求也有回暖,预焙阳极的价格有所走高。

环保趋严的背景下预焙阳极短期易短缺,价格或将继续上行。2017年3月环保部印发的《京津冀及周边地区2017年大气污染防治工作方案》指出,各地采暖季电解铝厂限产30%以上;氧化铝企业限产30%左右;而碳素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上,以生产线计。即阳极碳素行业的采暖季限产将严于电解铝行业,而我国的预焙阳极生产企业主要集中在山东、河南地区,产量占到全国总产量的70%,再考虑到目前预焙阳极行业市场集中度较低,大部分是装备及技术水平落后、缺乏环保设施的小规模预焙阳极生产企业,对于这些中小企业而言排放达标并非易事,因此限产势必激化预焙阳极的供需矛盾,价格将大概率继续上行。

2. 公司是拥有国际视野的预焙阳极龙头企业

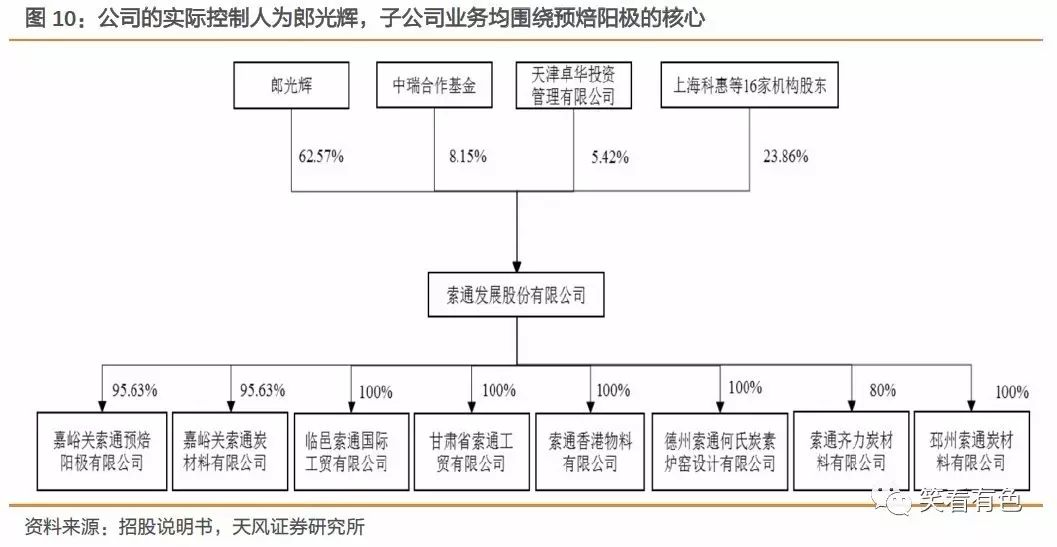

索通发展设立于2003年,经过十余年的发展逐渐形成86万吨/a的预焙阳极产能,在国内首屈一指,同时拥有稳定的客户群体,有利于公司业务的增长。

2.1. 深耕行业十余年的行业龙头,生产规模领先

公司前身为索通临邑碳素有限公司,成立于2003年;2008年更名为索通发展有限公司;2010年以注册资本1.3亿元变更为索通发展股份有限公司,法定代表人郎光辉;2011年进行了两次增资,注册资本增至1.8亿元。

公司自设立以来,深耕预焙阳极行业十余年。公司以预焙阳极的研发、生产与销售为主营业务,主要产品为预焙阳极,自2003年设立以来,公司的主营业务未发生变化。

经过十余年的发展,公司现已形成86万吨/a的预焙阳极产能。公司前身天津市索通国际工贸有限公司主营业务为预焙阳极的贸易业务,2003年设立索彤临邑碳素有限公司后,通过收购获得了完整的预焙阳极生产线,从而实现了由贸易商向生产商的转型,但初期产能较低,只有2万吨/a,经过十余年的发展,嘉峪关年产34万吨预焙阳极及余热发电项目已经基本投产后,公司逐渐形成了分布在德州(27万吨)、嘉峪关(59万吨)两地的共86万吨/a的预焙阳极产能,行业版图逐渐清晰,公司在境内外的市场份额得到巩固。

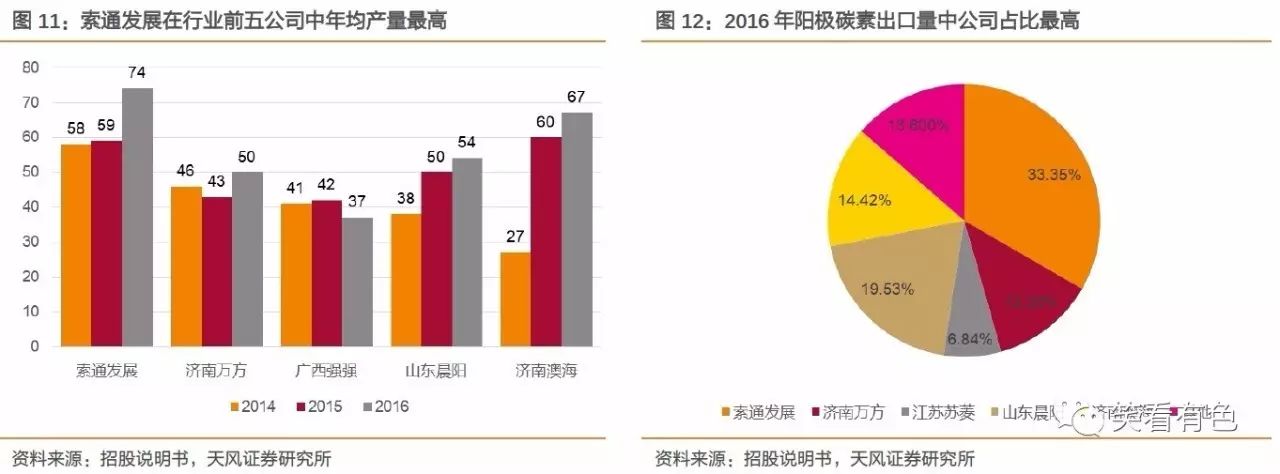

年产预焙阳极80万吨,市场占有率居前。公司自成立以来,一直致力于预焙阳极的研发、生产和销售业务,是国内预焙阳极行业规模最大、产品型号最为齐全的龙头骨干企业之一。近年来,其产品销售量、生产规模均位列业界前列,在业内拥有较好的品牌口碑和竞争优势。2014年、2015年和2016年公司预焙阳极销售量分别为59.27万吨、63.25万吨和79.25万吨,市场占有率在行业居前。

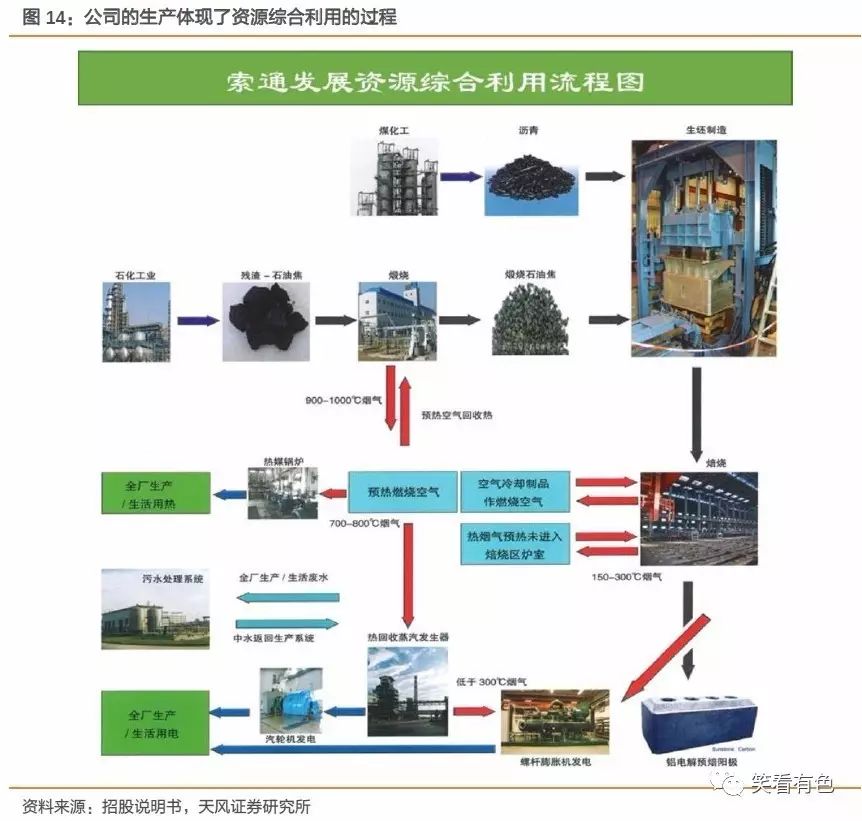

2.2. 公司的生产流程充分体现了资源的综合利用

公司的生产流程是集约生产、资源综合利用的过程。公司主营业务预焙阳极的生产流程是以炼油厂的副产品石油焦为骨料,以焦化厂副产品煤沥青为黏结剂制造预焙阳极。而石油焦是石油渣油、石油沥青经焦化后得到的可燃固体产物,是石化工业的副产品。

业务模式体现循环生产、节能减排的理念。公司遵循“减量化、再利用、资源化”的循环经济原则,通过节能技术改造,努力实现“低消耗、低排放、高效率”的清洁生产要求。

余热综合利用技术解决公司的部分生产生活用热用电。公司较早应用了余热综合利用技术,不但满足自身的生产工艺用热和生活用热,建设了高低温余热发电技术,将生产过程中产生的一部分余热收集起来用于生产生活用热,多余部分通过在煅烧车间安装的余热发电装置进行发电,可满足全60%的动力用电。2016年,公司余热发电7,673.62万度,生产生活用电总量11,066.96万度,余热发电量占公司2016 年用电总量的69.34%,降低了主营产品的生产成本。

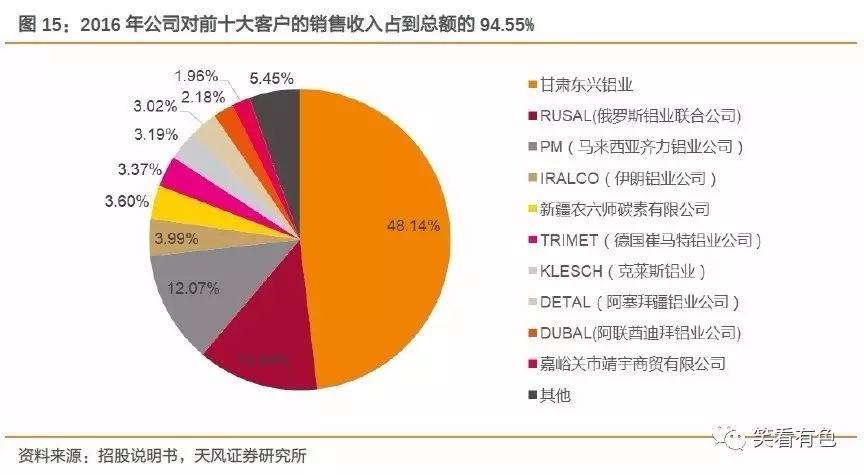

2.3. 客户集中度高、粘性强

客户集中度高是由世界铝工业的发展发展趋势决定的。电解铝企业经过几十年的发展,大多数小企业被淘汰,行业朝着专业化、规模化生产转型,大容量的电解槽成为必备,这对预焙阳极的质量要求更高。因此,下游客户对预焙阳极往往需要长期使用才会认可。公司凭借完备的生产质量优势和优质的客户跟踪服务能力,与下游客户结成了长期稳定、相互依存的合作关系,用户粘性强,2016年前十大客户销售额占营收的94.55%,且包含多家国际著名的大型电解铝生产企业。

主要用户集中度较高有利于公司业务的稳定增长。选择综合实力较强的大中型电解铝生产企业作为合作伙伴,有利于保证公司产品市场、销量和公司业绩的稳定和增长,提高公司经营的稳定性和持续性。

3. 2018年形成百万吨年产能,“预焙阳极第一股”业绩可期

将于2018年形成百万吨预焙阳极年产能。公司将通过实施本次募集资金投资项目,在科研、生产、管理、营销等能力全面提升的基础上进一步扩大生产规模,明确提出在2018年实现预焙阳极产能达到100万吨,销售收入突破35亿元的目标,若这一目标能够实现,公司2019年的预焙阳极出货量有望突破100万吨,业绩可期。

在电解铝行业高景气、环保趋严的环境下,预计预焙阳极价格将继续上行,虽原料成本也将同向上行,但在存在缺口的情况下吨毛利将大概率继续提高。公司有59万吨产能在甘肃嘉峪关,不受采暖季限产的影响,在供需出现缺口后议价能力将相应增强;另一方面公司继续奉行产“绿色预焙阳极、节能预焙阳极、技术预焙阳极”的理念,综合能耗将降低,生产成本也会进一步降低,因此吨毛利的提高将成为大概率的事件。

4. 盈利预测与投资建议

预焙阳极第一股,深度受益预焙阳极价格上涨,给予“买入”评级。我们测算2017-2019年归母净利润为4.89亿/6.58亿/7.91亿元,EPS为2.03/2.73/3.29元/股,对应PE为21/16/14x。考虑到公司为A股预焙阳极第一股,未来将形成百万吨的生产规模,而预焙阳极价格将大概率继续上行,公司业绩可期,我们给以目标价71.05元,对应2017年35倍PE,首次覆盖,给予买入评级。

5. 风险提示

预焙阳极价格下跌、原材料成本快速上升、下游需求不及预期、公司产能拓展不及预期