【浙商天然橡胶研究 徐涛团队】天然橡胶晨报20170831

环保督查、全运会、金砖会议等一系列事件对下游工厂开工造成明显影响,下游需求改善不足。

日本橡胶贸易协会:截至8月10日,日本港口天然橡胶库存较7月31日的7,616吨下滑9.2%,至6,919吨。

天胶现货市场交投僵持,缺乏利多刺激,天胶行情窄幅向下震荡。而国内外原料价格坚挺,成本面有支撑,加上国内商品市场看涨情绪未消,天胶市场贸易商低出意向有限,现货行情抗跌。

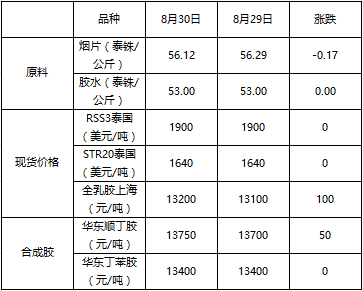

天然橡胶产业链部分品种价格变动:

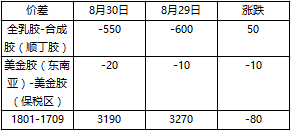

价差变化:

天

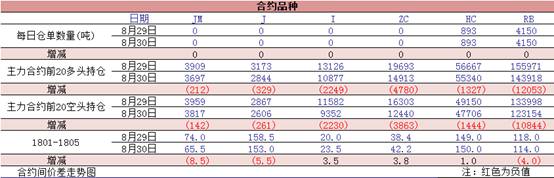

然橡胶主力合约1801收16395元/吨,下跌80元/吨;08月30日上期所仓单356940吨,增加1740吨。

中国CFR丁二烯价格为1369.2-1370.8美元/吨,顺丁胶企业生产情况;

RU01存在一定机率跌至16000-16100区间,震荡偏弱思路对待。

【浙商天然橡胶研究 徐涛 15088600075】

【浙商煤炭与钢铁研究 徐涛团队】黑色产业链晨报20170831

今年1-7月,全国电网工程完成投资2813亿元,同比增长9.9%。全国主要发电企业电源工程完成投资1255亿元,同比下降13.7%。其中水电完成投资254亿元,同比下降4.6%;火电完成投资374亿元,同比下降19.3%;核电完成投资215亿元,同比下降16.2%;风电完成投资255亿元,同比下降18.3%。水电、核电、风电等清洁能源完成投资占电源完成投资的70.2%,比上年同期提高2.1个百分点。

进入8月,受港口煤炭成交量不足的影响,北方港口煤炭海运费价格总体保持下降态势。但本周开始,北方各主要港口海运费价格开始不同程度的回升,中国沿海煤炭综合运价指数8月29日报789点,较本周末上涨37点,涨幅达4.9%。

期货市场延续高位震荡态势,市场心态面偏弱,商家报价出现松动,然而市场成交依然乏力。午后,钢坯价格回吐昨日涨幅,重回3700元/吨。临近月底,市场资金面偏紧,加之环保深入下游,终端用户基本按需采购。目前来看,多空因素继续博弈,期货市场或将面临选择。螺纹钢方面,全国25个主要市场HRB400(20mm)螺纹钢价格报4192元/吨,较上一交易日价格下跌16元/吨; 热轧卷板方面,全国24个市场4.75mm热轧板卷价格报4166元/吨,较上一交易日价格下跌17元/吨;中厚板方面,全国23个主要市场普20mm中板价格报4028元/吨,较上一交易日价格下跌6元/吨。最近一期报价具体如下:

30日秦皇岛港Q5500动力煤624元/吨,较上一交易日增加3元/吨;秦皇岛港口煤炭库存为555万吨,增0.5万吨;秦皇岛港口锚地船舶数为80艘,持平;秦皇岛港至广州港运费41.9元/吨,增1.8元/吨;六大电厂煤炭库存可用天数为15天,持平;六大电厂日均耗煤量76.33万吨,增4.94万吨。

期螺延续高位震荡,现货市场成交乏力,周四库存将会公布,螺纹和热卷暂不做多,近期铁矿石需求因环保转弱,钢厂补库不积极,铁矿石不建议做多, 焦炭和焦煤市场暂时稳定,焦炭和焦煤暂不做空。

【浙商煤炭与钢铁研究 徐涛 15088600075】