2017-05-18

证券研究报告

2017.05.18

数据支持:朱俊谦

事件:

中国人民银行与香港金融管理局于5月16日宣布决定同意中国外汇交易中心等内地基础设施机构与香港交易及结算有限公司等香港基础设施机构开展香港与内地债券市场互联互通合作(债券通),而债券通正式启动时间将另行公告。香港与内地债券市场监管机构将签订监管合作备忘录,建立监管合作安排和联络协商等机制。

核心观点:

债券通开通后将成为境外投资者投资于国内债券市场的首要渠道,而今年以来人民币汇率较为稳定,相信有助债券通开通后进一步提高境外投资者参与国内债券市场的程度。而且,海外投资者对人民币资产配置的需求也会逐步增加,从而推进人民币国际化的进程。目前国内债券市场已经历较大的调整,国内债券的绝对收益率具有较高的中长期配置价值,有望满足全球配置资金对分散投资的需求。随着更多的指数把中国纳入国际债券指数,海外投资者将大幅增加对中国债券市场的主动和被动配置,未来将带动上万亿的资金流入中国债券市场,也有利于促进中国债券市场基础设施的发展,丰富债券市场投资者的类型,使中国债券市场迈向发展成熟的国际化市场。中央政府支持香港继续发挥作为国际金融中心的角色和资金进出内地的中介功能,有利于增强香港在全球金融中心中的竞争力。

主要观点:

1、债券通:中港两地债券市场基础设施构建的连接。债券通的机制安排是指境内外的投资者可以透过香港和内地债券市场基础设施构建的连接,直接进入双方的债券市场,买卖两地市场交易流通的债券。债券通主要由结算和交易两个部份组成。结算安排是透过金管局的债务工具中央结算系统CMU在中央国债登记结算和银行间市场清算所分别开立的账户进行,而CMU系统会处理开户手续和合规要求。债券通也将提供境外投资者与内地交易商直接交易的新平台,促进交易的效率。

2、先开通“北向通”,没有投资额度限制,后续再推“南向通”。债券通并不像沪港通或深港通,初期只会开通“北向通”,而且也没有投资额度的限制,境外投资者可经过香港与内地的基础设施,投资于内地银行间债券市场。由于债券通涉及到两地交易、结算等多家金融基础设施平台,在技术和实施上的要求会比沪港通和深港通高,也会有一定的复杂性,所以我们认为先行“北向通”,然后待相关制度安排逐步完善后再推出“南向通”是合理的做法。另外,香港的债券市场规模较小,规模约4000亿美元,大概是股市市值规模(4-5万亿美元)的十分之一,所以“南向通”暂时开通的话作用性并不大,待市场体量建立起来及“北向通”稳定推进后才推出会更为有效。

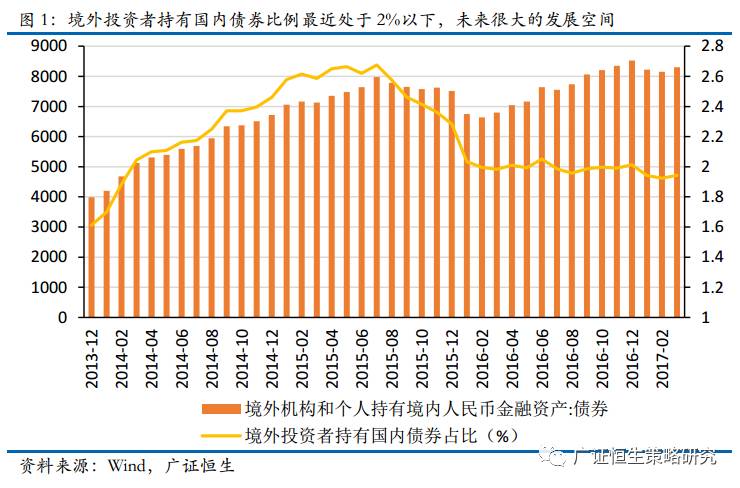

3、 债券通进一步开放中国资本市场,增加境外投资者占比。中国内地在世界各地债券市场中排名第三,仅次于美国和日本。根据央行披露的数据,今年3月末中国债券托管量达65.9万亿元人民币,而境外投资者持有债券占比少于2%,远低于发达经济体约20%的平均水平,以及主要新兴市场经济体约10%的水平,所以中国在境外投资者参与程度方面有很大的发展空间。关于我国银行间债券市场对外开放的程度,去年人民银行发布3号公告,进一步拓宽了可投资银行间债券市场的境外机构投资者类型和取消了投资额度限制,到目前为止,已有400多家境外投资者入市,总投资余额超过8000亿元人民币。

4、 债券通开通后对中国债券市场会有一定的影响,也继续发挥香港作为国际金融中心的角色。对于债券通的意义及如何影响中港两地市场,以下是我们的主要观点:

- 我们认为债券通开通后将成为境外投资者投资于国内债券市场的首要渠道,而今年以来人民币汇率较为稳定,相信有助债券通开通后进一步提高境外投资者参与国内债券市场的程度。而且,海外投资者对人民币资产配置的需求也会逐步增加,从而推进人民币国际化的进程。

-在全球资产低收益的背景下,中国债券收益率相对较高,对国际投资者的吸引力较大。而且,目前国内债券市场已经历较大的调整,国内债券的绝对收益率具有较高的中长期配置价值,有望满足全球配置资金对分散投资的需求,在债券通开通后吸引资金流入配置。

-另外,债券通为海外投资者提供容易及便利的方式进入中国债券市场,有助国际债券指数编制机构把中国纳入全球主要的债券指数中。随着更多的指数把中国纳入债券指数,海外投资者将大幅增加对中国债券市场的主动和被动配置,未来将带动上万亿的资金流入中国债券市场,也有利于促进中国债券市场基础设施的发展,丰富债券市场投资者的类型,使中国债券市场迈向发展成熟的国际化市场。

-债券通进一步推进香港与内地金融合作发展的举措,也展示中央政府支持香港继续发挥作为国际金融中心的角色和资金进出内地的中介功能,有利于增强香港在全球金融中心中的竞争力。香港拥有与国际接轨的金融基础设施和市场体系,目前已有近200家在港金融机构进入内地银行间债券市场投资,预料债券通开通后会为香港带来更多相关的金融服务需求,如结算托管、资产管理、风险管理等。