关于网传新能源汽车补贴

18提前退坡的几点思考

核心观点

10

月

20

号网传《提前退坡

20%

,

2018

年补贴政策调整已上报主管部门》一文,透露明年国补将退坡

20%

基本确定,大大超出此前

18

年补贴延续

17

年政策的预期;另有版本说

18

年补贴金额不变但是标准提高,变相降低补贴额度,但目前官方并无确切回应。

正文

若

18

年补贴退坡为真,“金额不变但标准提高”版本更合理。

虽然现在不能确定

18

年补贴退坡传闻到底是版本

1

(金额退坡

20%

)还是版本

2

(金额不变标准提高),如果补贴退坡为真,我们认为版本

2

对目前市场更为合理。目前新能源汽车市场并不能建立有效的自发需求,

17

年

80%

销量来源于政策推动(推广、限行、限购),核心原因就是技术仍较为落后(续航里程、充电时间等),而

18

年如果对补贴“一刀切”继续退坡

20%

,短期对于技术有优势的企业是一个打击,而如果采取金额不变标准提升模式,则更加有利于政策向技术优势企业倾斜,形成较好的筛选效应,加速技术进步。

短期利好,补贴退坡压力或短期或推动

4

季度产销提升。

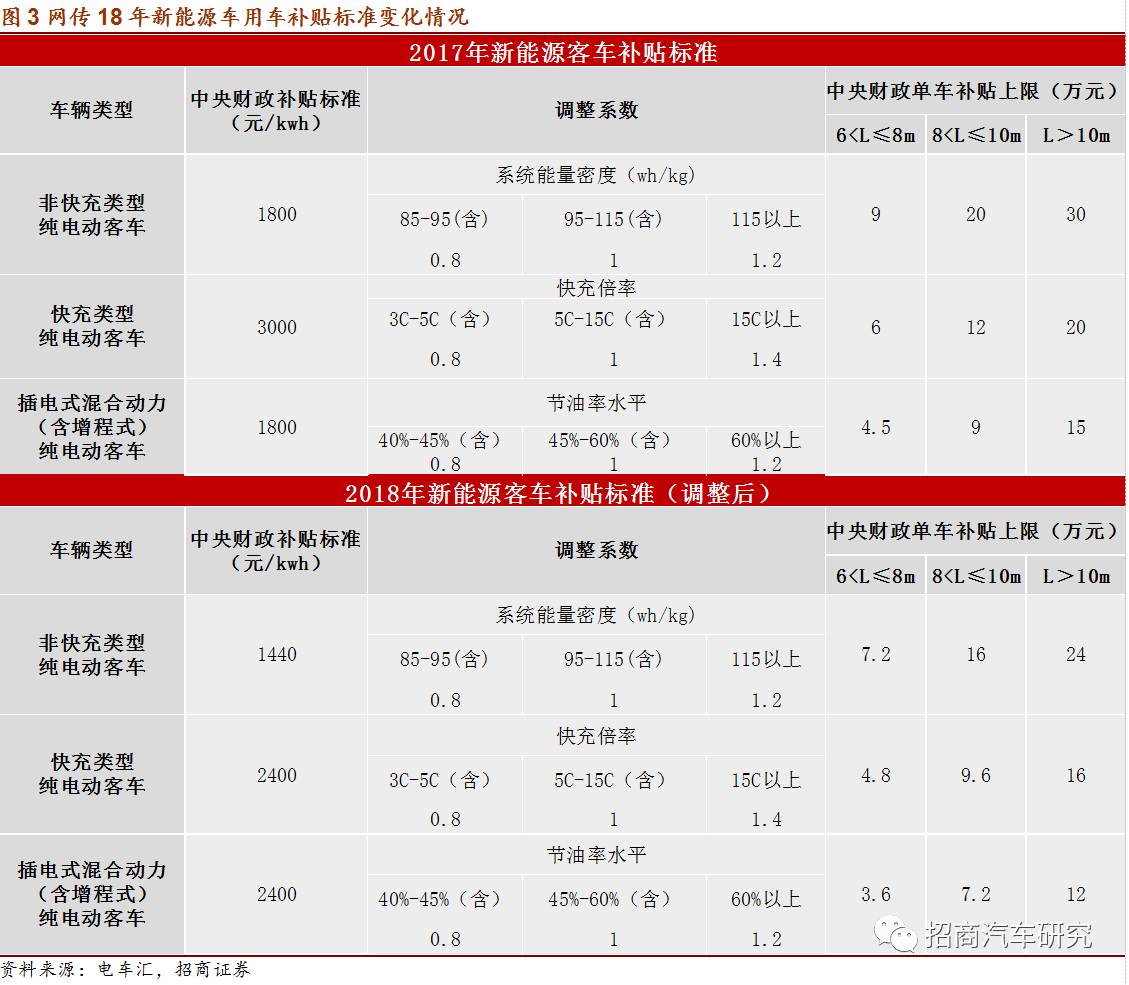

从短期来看,如果

18

年补贴退坡确定,对于四季度新能源汽车销量来看是利好,虽然随着补贴退坡边际效应在降低,但如果

18

补贴相比

17

年退坡

20%

,对应续航超过

250km

的新能源乘用车对应退坡为

1.32

万元(假设地补为国补

50%

),新能源专用车国补上限降低

3

万元(

15

降为

12

万),

10

米以上非快充新能源客车补贴上限降低

6

万元(

30

降为

24

万)。补贴降低额度依然可观,故若信息属实,短期极有可能带动

4

季度新能源汽车抢装行情。

中期承压,车企利润削弱,倒逼技术提升。

如果

18

年补贴退坡

20%

,对于

18

年的车企来说则会承受一定压力。从

17

年销量结构来看,乘用车占比

80%

,其中

A00

级车占比接近

50%

,绝大部分来源于限行、限购、政府推广。据统计

17

年新能源车

80%

销量来源于政策推动,而据估计,政府能够利用政策推动新能源汽车的极限为

100

万辆,故为达到

2020

年

200

万辆目标,必须要引起消费者自发需求。而从目前市场来看,消费者并未完全建立起对新能源汽车信心,主要仍是续航里程、充电时间等问题,这也是车企未来亟待解决的问题。而补贴退坡虽然中期削弱车企利润,但也是一个积极信号,倒逼车企不断提升技术,优胜劣汰。

长期无忧,双积分落地建立中长期发展机制。

从政策面来看,双积分制的落地意味着行业从单一补贴激励制度变为胡萝卜加大棒的组合拳政策,通过积分制倒逼企业实现排放管理、提高新能源汽车占比,而未来随着补贴逐渐退坡,补贴的边际效应会越来越弱,真正主导的政策是双积分制。我们认为,国家出台双积分制的核心目的是将新能源汽车从政策引导变为市场竞争,首先通过积分要求引导自主、合资品牌进入市场(自主品牌拥有先发优势),从而利用积分标准和买卖制度将国家补贴压力转移到市场竞争中,让新能源汽车发展落后的车企为补贴买单。而只有经历充分的市场竞争,才能做出真正能够让消费者买单的新能源车,从而引起自发需求,建立长期发展机制

投资逻辑

:

短期看行业四季度销量有望回升,建议关注双积分制的优势企业吉利汽车、比亚迪,长期推荐新能源汽车空间最大的上汽集团

风险提示:政策推行不及预期,新能源汽车销量不及预期

免责声明

本微信号推送内容仅供招商证券股份有限公司(下称

“

招商证券

”

)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

报告索引

报告索引