|

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

|

--核心观点--

公司历经混改、整体上市后又推出股权激励计划,涵盖公司董事、高管、中高层、核心技

术及业务人员共计不超过2000人,激励进一步增强,新徐工继续彰显新活力、持续向好。

中国工程机械增长正进入第三阶段,国际化是主线,电动化、国内改善是支线。海外市场仍高度景气

,公司是国际化布局领先的企业之一,海外市场拥有更高均价和净利率的背景下,公司业绩弹性有望超预期

。

事件一:

公司拟用自有资金回购公司股份,用于实施股权激励,回购价格不超过8元/股,回购总额不超过10亿、不低于6亿。

事件二:

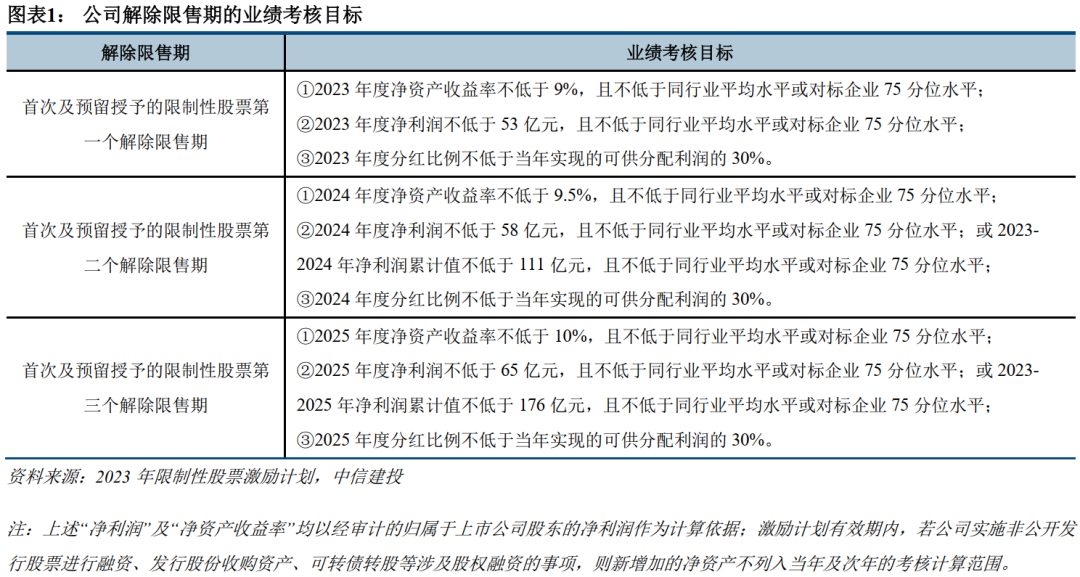

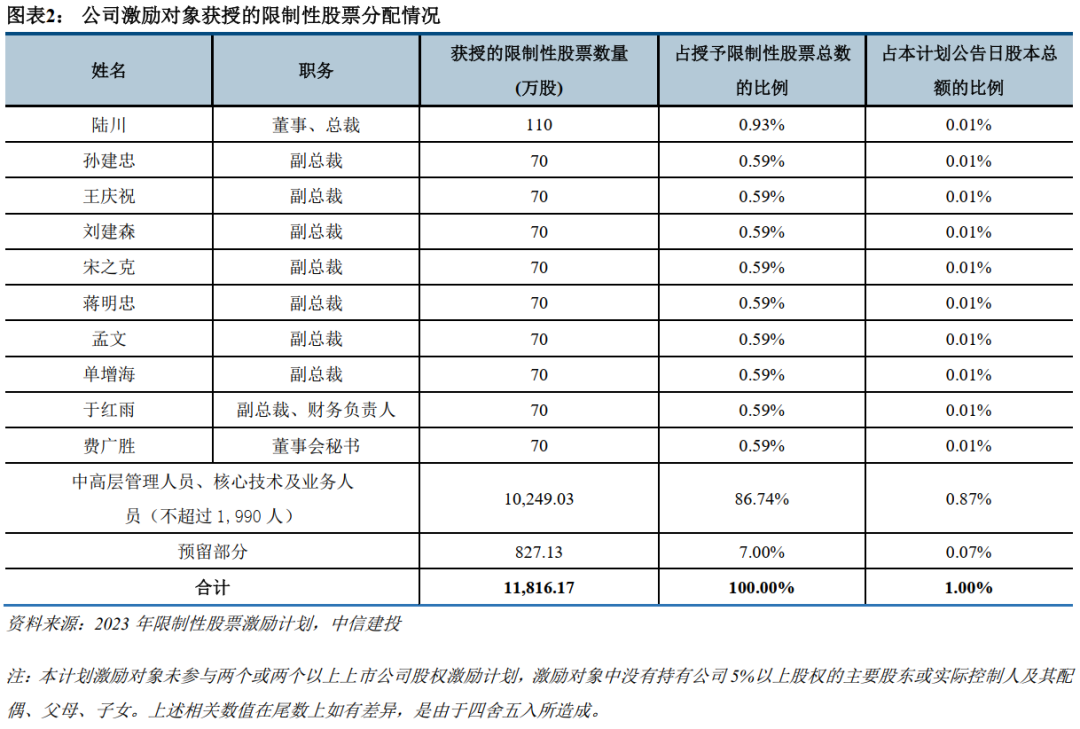

公司发布股权激励草案,拟授予限制性股票

1.18

亿股,约占公司股本

1%

,其中首次授予

0.93%

,预留

0.07%

,授予价格为

3.09

元

/

股,激励对象包括公司董事、高管、中高层、核心技术及业务人员共计不超过

2000

人。

股权激励覆盖核心骨干,“新徐工”发展凝聚力进一步增强

经历

2020

年徐工有限实现混合所有制改革、

2022Q3

上市公司吸收合并徐工有限后,“新徐工”再次推出回购股份

&

股权激励计划,

2023

年

2

月公司发布回购公告

&

股权激励草案,拟通过自有资金回购股份用于股权激励,回购价格不超过

8

元

/

股,金额在

6-10

亿,按回购上限测算对应股份数量

1.25

亿股,占公司总股本

1.06%

。根据草案,股权激励拟授予限制性股票

1.18

亿股,约占公司股本的

1%

,其中首次授予

0.93%

,预留

0.07%

,授予价格为

3.09

元

/

股,激励对象包括公司董事、高管、中高层、核心技术及业务人员共计不超过

2000

人。本次回购

&

股权激励彰显公司对未来的发展信心,公司激励进一步增强,不断彰显新活力。

2023

年中国工程机械增长进入第三阶段,公司业绩弹性可期

回

顾过去

20

多年,中国工程机械增长经历了国内地产基建投资驱动(

2011

年之前)、国内保有量更换周期驱动(

2016-2021

年),如今正进入第三阶段(

2023

年开启)——高质量发展驱动,主要内涵为:

区域结构国际化、产品结构电动化、经营高效化、国内竞争良性化

。

其中,国际化是主线,各方向头部主机厂均对

2023

年海外市场持乐观态度,海外营收占比不断提升,有望带来业绩与估值的双重提升;另外,行业电动化趋势打开企业成长天花板,中国锂电产业链优势也为中国企业提供相对全球巨头换道超车的优势;经营高效化与国内竞争良性化均有利于企业盈利能力的修复。公司作为国内工程机械巨头,在国际化、电动化等方向布局领先,我们预计

2023

年公司海外营收维持

50%

以上同比增速,营收占比突破

40%

,在海外市场拥有更高均价、利润率的背景下,公司有望呈现较大业绩弹性。

投资建议

风险提示

①

国内工程机械行业大幅下滑:

受更新换代需求下行影响,目前国内工程机械行业仍处于下行周期,若国内市场挖机销量仍出现大幅下滑,公司相关产品销售收入也有大幅下滑风险。

②

原

材料价格大幅上涨:

公司原材料成本占比较高,若未来原材料价格出现大幅上涨,将影响公司的盈利能力。

③

海外市场拓展不及预期:

海外市场是公司未来重点发力市场,若布局不及预期将影响公司在海外市场的份额提升,从而影响公司总体销售收入增长。

|

证券研究报告名称:

《

徐工机械

(

000425.SZ

):

推出回购与股权激励,新徐工不断彰显新活力

——工程机械系列报告

》

|