海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

新能源汽车产业链投资逻辑清晰:锂、钴、稀土磁材、铜箔和硫酸镍构成【能量五金】,最重要的是坚守白马股。而整体产业链掘金机会也很大:

7

月投资组合云海金属(二级供应商)涨幅超

50%

,

8

月组合厦门钨业(逻辑详细见上期周报)近一周涨幅超

12%

。

本期周报推出新的投资组合“科威特”:科达洁能、威华股份和江特电机。推荐这三个标的大逻辑是国内的盐湖、锂云母或是锂辉石资源,都会受益于下游需求增加:产量增长或者价格提升。

1

)科达洁能(和海通煤炭组合作覆盖)的投资逻辑很清晰:最低估值的盐湖股,主业稳健,投资空间在于锂资源提升估值。

公司主营业务机械设备和环保业务,参股蓝科锂业

22.69%

的股权。蓝科锂业

2017-18

年的碳酸锂产量预计为

7000

吨(主要为工业级)和

10000

吨(主要为电池级)。如果按照

14

万元

/

吨的电池级碳酸锂价格和

7

万元

/

吨的净利来看,投资收益不菲。此外,公司定增在

7

月中过会,引入战略投资者,用于负极材料和主业资本投资。

2

)威华股份和江特电机的逻辑有些相似,当前锂电利润不高,如果未来业务规模化,

PE

有望快速下降。

威华股份:公司属于重组标的,当前盛屯集团为实际控制人,近期定增过会,募投项目为磁材回收:

2000

吨

/

年氧化稀土产能(

60%

权益),以及锂电业务(

70%

权益),产能:

2

万吨

/

年氯化锂,

1

万吨

/

年氢氧化锂,

1

万吨

/

年碳酸锂。达产利润预计分别为

0.9

亿元和

2.5

亿元。同时,集团承诺在四川锂资源(约

37

万吨氧化锂储量)取得采矿证后启动上市公司计划程序。

3

)江特电机:拥有全国最大的锂云母矿产,此前矿产一直较低。根据规划,

8

月份

5000

吨

/

年产能(原先为

3000

吨

/

年)的碳酸锂生产线技改完成,成本将下降;同时年产

1

万吨碳酸锂的募投项目预计也将在

8

月份开工建设。

2017

年公司预计净利润

4.3

亿元,设定的股权激励业绩目标后续几年增长也很大,主要还是基于碳酸锂项目的迅速放量和汽车产业的稳定发展。

此外,环保端引发的供给侧改革不断蔓延,各省份环保严查足见政策执行力度强。大金属中电解铝是需要坚守的品种,作为钢铁、煤炭行业的“小兄弟”,一旦真正执行供给侧(包括去产能以及四季度

26+2

城市取暖季很可能关停产能),电解铝价格上涨对利润提振影响大:神火股份、云铝股份、南山铝业和中孚实业。

小金属中,稀土(镨钕、镝、铽)、钼、钨和锑价格普涨,看好对应板块个股边际利润也将不断改善。稀土:厦门钨业、北方稀土、盛和资源、广晟有色、中科三环。钼:金钼股份。钨:厦门钨业和章源钨业。锑:湖南黄金。

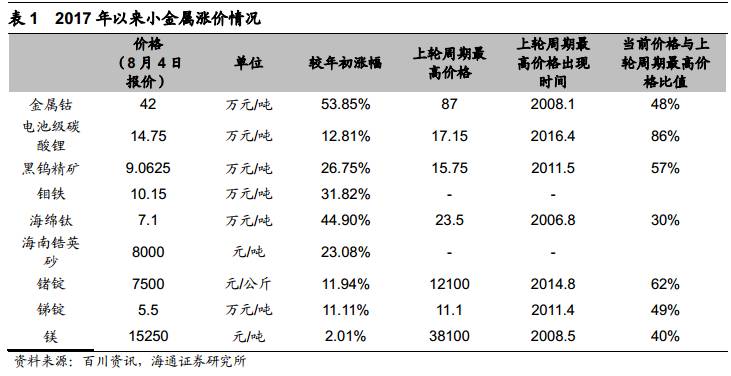

2017

年以来,受到供给侧改革和环保整治,中国需求回暖等多因素影响,小金属价格迎来普涨。从历史的角度看,多数小金属价格位于底部,不到上轮周期最高价的

50%

,生产厂商利润微薄,叠加上供给侧改革和环保督查,产能不断退出。随着供需面的进一步改善,我们认为小金属价格仍处于上涨通道中。

金属钴:上半年嘉能可、淡水河谷等部分金属钴项目减产或停产,且非洲将于

10

月迎来雨季,大幅影响钴供应量,预计在三季度新能源汽车旺季出现供需缺口,继续看涨钴价。

电池级碳酸锂:碳酸锂产量总体稳定,产能释放空间有限。今年

SQM

对中国的投放量也较预期的少,碳酸锂后期供应仍较为紧张。下游需求逐步释放。锂电迎来传统旺季,磷酸铁锂、三元材料开工率都已有所提升,今年三元材料新上的产能也在逐步释放中,而钴酸锂对碳酸锂的需求量总体相对稳定,因此后期碳酸锂资源紧张的情况还将持续。高工锂电发布上半年中国动力锂电池产量

18.39GWH,

同比增长

42.9%

,维持价格乐观预期。

钨粉:工信部二季度下达

2017

年钨生产总量控制指标为

91300

吨,与上年持平,钨采选严格落实供给侧改革,据安泰科,

1-4

月钨精矿产量

3.79

万吨,同比增长

11.75%

,

1-5

月钨品总出口量

1.13

万吨(金属量),同比增长

43%

,下游硬质合金和特钢产量增长,需求增速在

10%

以上,供需改善,价格持续回暖。

钼铁:据安泰科估计,受气候、环保及检修等因素影响,

7

月份吉林及黑龙江地区几个钼矿较

6

月减产近

1000

吨,钼精矿供应偏紧,受原料成本不断上涨及钢厂钼铁招标放量拉动,钼精矿及钼铁价格持续上涨且涨幅加大。预计成本支撑钼价持续上涨。

海绵钛:受环保影响的钛矿停产,开工率大幅下降,海绵钛原料价格较坚挺,成本支撑预计后市价格继续稳定。

海南锆英砂:龙头

Iluka

减产、小厂关停导致产能大幅下降,下游核级海绵锆、手机陶瓷背板等不断增长助力供需反转,库存不断消化,后续继续看涨锆英砂。

锗锭:据安泰科,

2017

年中国原生锗产能释放供应增加,预计全年供应增速不超过

7.5%

,中国锗需求在红外、光纤和光伏带动下大幅增加,全年增幅不低于

10%

,净出口也大幅增加,预计全年达到

31

吨,较上年增加

2.2

倍,供需改善,泛亚有色金属交易所库存和国家收储计划为最大不确定性因素。

锑锭:环保整治影响锑供应,据有色金属工业协会,

1-5

月国内锑精矿产量

3.89

万吨,同比增长

0.14%

,

1-5

月锑品产量

8.16

万吨,同比下降

2.8%

,下游需求稳定,供需持续改善。

镁:受硅铁等成本支撑上涨,供应方面受夏季例行检修影响,产量环比下降,需求平稳,出口受高价和欧洲休假影响略平淡,预计后续镁价将震荡偏强。

本周是海通新能源全产业链调研的第一周,虽然厦门迎来双台风,也阻挡不了我们挖掘新能源机会的热情。通过对产业实体企业的走访,动力电池学术界专家学者的研讨,我们更加坚定我国新能源产业的未来发展。

近年来随着

CATL

,厦门钨业等优秀企业的发展,海西地区也赶上新能源产业的浪潮。我们邀请了厦门大学动力电池专家杨勇教授和我们分享动力电池最新趋势。杨教授获得过,国际电池材料协会(

IBA

)技术成就奖,同时是

J Power Sources

(

IF=6.33

)的主编

(Editor)

,国际电池材料协会(

IBA

)理事会理事。

据杨教授测算, 小型电动车续航里程要达到

480

公里就要求单体电芯达到

300Wh/kg

。国内目前可以做到

200Wh/kg

的能量密度水平,正在向

250Wh/kg

这一目标发展, 这其中的关键就是电池材料的研发和应用。 研究方向上, 电动汽车领域国内仍在追求能量密度的提升,而国外关注的重心已经开始转向成本、寿命以及安全性。 同时汽车不同于手机更新换代速度较快,汽车电池的循环寿命要做到和汽车寿命匹配,这也是研究的方向之一。

上周末我们推出了

8

月组合之一厦门钨业, 公司目前权益自产钨精矿产量

8000

吨(钨精矿近一周均价约

8.6

万

/

吨,全部自用),

APT

年销量

1

万吨(百川近一周均价约

13.75

万

/

吨,较年初上涨

24.43%

,较上年同期上涨

29.11%

),钨粉

6500

吨(百川近一周均价约

212.5

元

/

公斤,较年初上涨

20.74%

,较上年同期上涨

27.63%

),硬质合金

3000

吨(近一周均价约

40

万

/

吨),

2016

年钨主业毛利率大约

25%

,

2017

年随着价格上涨,毛利率不断上行。

公司锂电池产量约

1.7

万吨

/

年(百川资讯近一周均价约

18

万

/

吨),公司披露

2019

年

5

月公司在宁德(

70%

权益)的新三元材料工厂(高镍)将投产新增

2

万吨

/

年产能,大幅提高产量。公司稀土开采配额约

2000

吨

/

年,磁材产量

2000

吨

/

年。当前稀土价格上行趋势明显,弹性大。

下周(

8

月

7

日

- 8

月

11

日) 众多海内外经济指标将陆续公布。周一公布欧元区

8

月

Sentix

投资者信心指数

,

前值为

28.3

,预测值还未公布; 还有美国

7

月就业市场状况指数

LMCI

,前值为

1.5

,预测值还未公布。周二公布中国

7

月贸易帐

-

美元计价也会成为重要的因子,前值为

427.5

亿美元,预测值为

453.5

亿美元。周三将公布中国

7

月

CPI

年率,前值为

1.5%

,预测值为

1.5%

。周三还将公布中国

7

月社会融资规模,前值为

17762

亿人民币,预测值为

10000

亿人民币。周四将公布美国

7

月

PPI

年率,前值为

2.0%

,预测值还未公布。周五将公布美国

7

月

PPI

年率,市场预测值为

2.0%

,预测值还未公布。周五还将公布美国

7

月未季调

CPI

年率,前值为

1.6%

,预测值为

1.8%

。

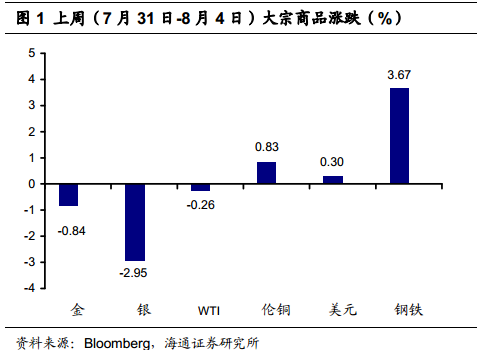

上周(

7

月

31

日

-8

月

4

日)金价下跌

0.84%

,银价下跌

2.95%

,

WTI

价格下跌

0.26%

,伦铜价格上涨

0.83%

,美元指数上涨

0.30%

,全球钢铁指数上涨

3.67%

。

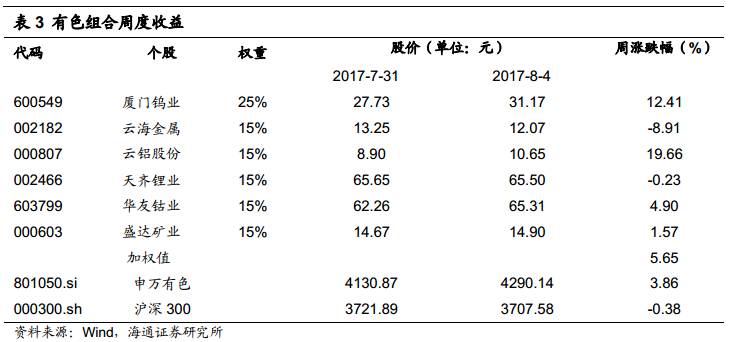

海通有色

2017

年

8

月投资组合:厦门钨业(

25%

),云海金属(

15%

),云铝股份(

15%

),天齐锂业(

15%

),华友钴业(

15%

),盛达矿业(

15%

)。 本周(

7

月

31

日

- 8

月

4

日)海通有色组合上涨

5.65%

,申万有色上涨

3.86%

,沪深

300

下跌

0.38%

。

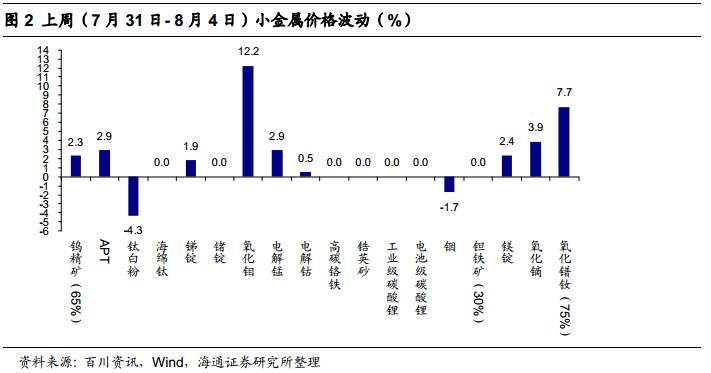

上周(

7

月

31

日

- 8

月

4

日) 钨精矿价格上涨

2.3%

,

APT

价格上涨

2.9%

, 钛白粉价格下跌

4.3%

,锑锭价格上涨

1.9%

,氧化钼价格上涨

12.2%

,电解锰价格上涨

2.9%

,电解钴价格上涨

0.5%

,铟价下跌

1.7%

,镁锭价格上涨

2.4%

,氧化镝价格上涨

3.9%

,氧化镨钕价格上涨

7.7%

。

小金属中,稀土(镨钕、镝、铽)、钼、钨和锑价格普涨,看好对应板块个股边际利润也将不断改善。稀土:厦门钨业、北方稀土、盛和资源、广晟有色、中科三环。钼:金钼股份。钨:厦门钨业和章源钨业。锑:湖南黄金。

下游需求、供给侧改革进展不及预期,A股系统性风险。