没有熬过寒冬,这对达芙妮电商的发展也造成了很大影响。在面临电商冲击最严峻的时刻,达芙妮只能束手无策。当资金链断裂、裁员、电商被遗弃等传闻甚嚣尘上之时,达芙妮始终...

近年来国内女鞋品牌老大姐达芙妮越发没落了,其现在出现在公众视野中常与“门店关闭”、“业绩下滑”、“亏损”等词汇相连,而这一次也不例外。

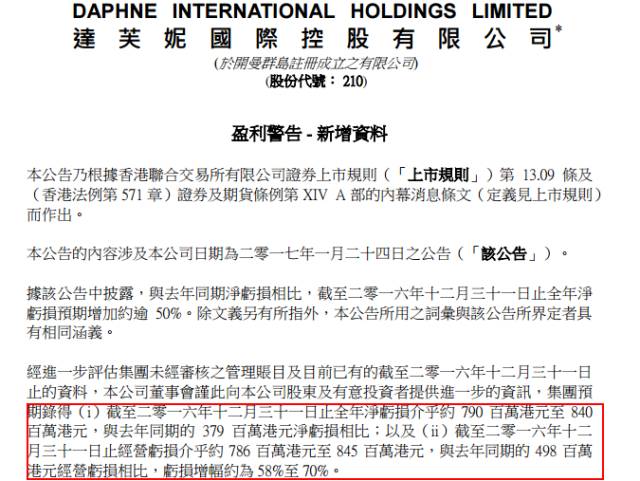

3月3日晚,台资女鞋品牌达芙妮发布最新盈利警告显示,公司预计2016年全年亏损额将高达7.9亿-8.4亿港元。与上年同期的亏损额相比,亏损增幅约为58%至70%。

除了亏损,达芙妮关店根本停不下来。

根据公告显示,2016年达芙妮销售点数目减少了999家,包括810家直营店和189家加盟店。据悉,达芙妮全国核心业务门店销售店铺数量在巅峰时期逾6000家,而截至2016年底,该数字减少至4598家。

事实上,这个成立于1990年的女鞋品牌曾经一路高歌,从52.9亿的港元市值,3年发展到85.8亿港元;以10.26%的销售涨幅,2年飞跃到29.48%;一本《达芙妮成功模式专卖》成了小企业高成长的典范……

只是,佳绩已去,在品牌女鞋市场一片哀鸿之下,达芙妮更是难掩颓势。达芙妮为何落得如此境地?

▲SHE 代言的女鞋品牌达芙妮

▲虽然请来谢霆锋当创意总监,全智贤代言,但大众鞋王达芙妮的颓势不减

“大众鞋王”的诞生

在那个竞争并不激烈的年代,达芙妮虽为品牌商,做的却是“批发”生意——将鞋子卖给代理商便完事大吉。这种经营模式有两个无法避免的痛点:一是随着品牌女鞋不断涌现,代理商逐渐倾斜于选择利润空间最大的产品来销售,品牌商因此常遭到代理商的“背叛”;二是销售主导权被代理商握在手里,品牌商无法接触到终端客户,无法了解市场需求,就会身负很高的库存风险。

1999年,达芙妮就遭遇到这样的渠道危机,库存压力陡然增加,资金链吃紧,达芙妮开始历史上最大规模的“清仓”。而此时,刚接下接力棒的陈英杰为了让达芙妮起死回生,硬着头皮进行变革,更换品牌标志及店面装潢风格,着手建自营专卖店网络,经营范围也由商场专柜向街边店拓展。

与同为代工起家,同样在上世纪90年代初推出自己的女鞋品牌百丽(1880.HK)不一样的是,达芙妮避开了中高端路线,定位于大众流行的平价策略。在价位上,达芙妮女鞋的均价在200~300元,几乎不到百丽的一半;在渠道终端上,百丽主走商场与购物中心,而达芙妮大多采用街边店模式。

在商场,专柜之间的功能并没有多少差异,因此打折商品和新品往往陈列在一起销售,而达芙妮让不同功能的专卖店互相配合,一方面确保新产品销售,一方面又清理库存,减少库存压力,确保资金回笼。

全新的经营模式让达芙妮迅速开花。自2003年起,达芙妮以每年在内地开设150家专卖店的速度进行全面性扩张,并迅速在二三线市场扩大占有率,这些市场成了达芙妮重要的利润来源,尤其在2008年金融危机后的阴影下,广阔的内陆腹地是达芙妮最好的避风港。

而后,“漂亮100分,美丽不打折”众人皆知,达芙妮盛况了然。

在北京通州的新华大街上,达芙妮专卖店就开在肯德基和必胜客旁边。路过的人经常会看到这样的景象,必胜客的服务员会拿着叫号单到隔壁的达芙妮找客人,而就在等待的过程中,原本只想去必胜客的客人却多买了一双鞋。

市场滋生出的红利让达芙妮尝尽了甜头,为了全面占领市场,达芙妮开始大规模开店,截止到2010年6月30日,达芙妮在国内共开设达芙妮品牌销售终端3077个。可谁都不曾想到,达芙妮会与加盟商上演一场电影般的闹剧。

加盟之痛

事实上,自2000年达芙妮将渠道重心逐步转向直营店起,加盟商与达芙妮的关系便开始逐渐出现裂缝。

多年以来,加盟商不停怒斥达芙妮过河拆桥。到2012年,达芙妮因对大部分全国加盟商采取单方面不续约政策而遭到口诛笔伐,双方关系恶化。虽然达芙妮始终强调从未采取过去加盟化。但毋庸置疑的是,加盟店的比例在缩小。

——2012年,达芙妮全年关闭加盟店113家;2013年,达芙妮减少加盟店114家,增加直营店64家;2014年,达芙妮关闭了174家加盟店,同时开设了257家直营店;2015年,达芙妮一共关了805家店,第四季度关店405家,超过了前3个季度关店数量的总和;2016年达芙妮销售点数目减少了999家,包括810家直营店和189家加盟店。

为什么达芙妮要大举关闭加盟店?

其一,将渠道统一化,提升管理效率。达芙妮曾出现过这样的情况,为了提升品牌影响,达芙妮品牌商会不断调整货品,可加盟商却会以什么货好卖为出发点,阻碍品牌调整难以推进。

其二,避免加盟商过于强大,对品牌商形成制衡。比如,家电品牌曾经就被渠道商国美和苏宁绑架,而大型商场曾经绑架了众多时尚品牌;体育用品品牌李宁的渠道体系就被数个大型体育用品代理商掌控,限制了李宁品牌在渠道管控话语权,这也是导致李宁公司后来花费18亿为渠道库存买单的主要原因。

其三,去中间层,获取更大经营利润。通常来说,时尚品牌拥有多级销售链。先是工厂到品牌商,再是品牌商流通到大分销商,最后分销商流通到零售商,零售商流通到消费者身上。如果品牌商直接掌控,将减少流通环节,除了减少成本,执行效率也会更高。

实际上,从品牌发展而言,加盟和直营模式都有各自的适应阶段,加盟比较适合品牌起步,直营则比较适合品牌成熟阶段。加盟模式的劣势在于,一方面会增加流通成本;另一方面,加盟商更看重短期利益,而品牌商看重长期利益,两者往往会冲突。

达芙妮关闭加盟店实则是一种战略决策,品牌商最终都会选择走直营模式,因为品牌商只有掌控终端,才能形成良性循环。不过,去加盟化也对企业的人力、物力、财力以及渠道管控能力也都提出了考验。

2017年达芙妮春季订货会,加盟商的集体抗议,全然抢走了新品的戏份。

从“座上宾”沦为“弃子”,加盟商一致控诉,达芙妮存在乱收加盟费、用加盟商消化库存产品、直营店以低于加盟店拿货价卖货等“多宗罪”,直言因达芙妮的不公对待导致亏损严重,并认为达芙妮无法给出满意解决方案。

而达芙妮回应这只是“部分加盟商所反映的个别问题”,并强调经过达芙妮加盟部最高主管的沟通协调,绝大多数加盟商已理解并完成下一季的订货。

单就事件本身来看,这已经不是达芙妮与加盟商之间的第一次对峙。而达芙妮面对的危机并不单单如此,多年的内忧没有解决,反而还迎来外患。

电商的迷失

比起达芙妮线下“大众鞋王”的地位,达芙妮电商的份额,可能不及整个盘子的十分之一。近几年,品牌鞋业市场陷入疲软状态,一是因为电商对线下渠道的冲击;二是因为价格战白热化进一步压缩了利润空间。

面对“寒冬”,市场本就处于饱和状态的品牌女鞋行业无一幸免。而处于大众化市场板块的品牌受网络冲击最大,被复制性也最强,达芙妮四面楚歌。

其实,早在10年前,达芙妮就有了革新的意识。2006年,达芙妮开始涉足电商,当时的网络购物还没有如今的渗透力。对于一年销售几千万双鞋子的“大众鞋王”来说,本身具备很庞大的消费客群,如何维护这些客群,做好客户的黏性,带动其他品牌的销量,显然不是线下几家店铺就能完成的。

先来做一个设想:如果按达芙妮每年3000万双鞋子的销售量计算,平均每位消费者每年买6双鞋子,那么达芙妮一年就有500万会员。如果将这些会员吸引到线上买东西,这将是一个巨大的有待深挖的宝矿。

也就是说,达芙妮电商更多地扮演了打通内部资源的角色。通过达芙妮CRM系统,将线下的会员引导到线上。在线上旗舰店中,消费者不仅可以看到达芙妮的产品,也可以选择达芙妮旗下从低端到高端的十几个品牌。

但是到2009年之前,达芙妮进入线上还都只是试水阶段,其电商业务还是由外包团队完成。到了2009年,随着电商在大陆市场的发展,达芙妮开始组建自营电商公司“爱携”,将电商策略分为两块:一块是女性平台策略,着重于女性社区的打造;另一块则是鞋类的营销,借助品牌优势进行全网络营销,并针对线上市场开发网络专供款。

然而,看似美好的构想却因达芙妮集团投资耀点100而搁浅。2010年,达芙妮以3000万入股耀点100,占股10%。两年后,被寄予厚望的耀点100倒闭,其独立B2C的尝试也宣告失败。

没有熬过寒冬,这对达芙妮电商的发展也造成了很大影响。在面临电商冲击最严峻的时刻,达芙妮只能束手无策。当资金链断裂、裁员、电商被遗弃等传闻甚嚣尘上之时,达芙妮始终没有正面回应其电商未来的布局和走向。

其实,不止是达芙妮,快时尚的入侵+电商的崛起,本土服饰品牌近年来日子变得很难过了。

特步的净利润自2011年开始下滑,一直亏到2015年;有理想有追求的屌丝们的最爱——凡客,2011年亏了6个亿;而曾经的牌子班尼路,已经在去年以2.6亿卖掉了。

在电影《疯狂的石头》里,本土品牌成了这样——

不过十来年时间,这些品牌忽然纷纷折戟沉沙,亏的亏、赔的赔,到底是哪不对?

本文首发于首席品牌官旗下原创公众号

快刀三侠(id:iyqkpd)

推荐关注!

首席品牌官已同步入驻:百度百家、今日头条、一点资讯、网易号、搜狐自媒体、新浪财经头条、UC头条、天天快报、企鹅自媒体、界面等自媒体平台。

互联网+品牌营销互动交流平台。

提供最新营销方法论、品牌案例、专业课程和服务。

投稿、寻求报道、内容合作,请联系QQ:45973714