文 王德伦/周琳

★

相比公募,陆股通持股更小规模、更大增量

——

公募基金持股总规模远超陆股通,但

2017H1

新增持股市值却低于陆股通。陆股通资金在

2017

年流入加速,其在

2017H1

的持股市值增加值,与

2014

年年底陆港互联互通以来至

2016

年年底两年多的市值增加值接近。

★

公募基金、陆股通持股板块配置特征对比

——

公募基金超配中小板、创业板,陆股通

超配主板,明显低配中小板及创业板。

——上半年公募基金加仓主板,陆股通加仓中小板,对主板的配置逐渐下降。

★

公募基金、陆股通行业配置特征对比

——

公募基金、陆股通虽然前

6

大持股行业都为金融、消费行业,但相比来看,陆股通资金行业集中度更高,陆股通前两大持股行业是食品饮料和家电,公募持股前两名是医药和电子。

——

上半年公募基金持有的电子、非银金融、食品饮料、家用电器市值增加额居前,陆股通上半年持有电子的市值增加额居首位,食品饮料、家用电器、非银金融、医药生物的持有市值也大幅上升,涨幅靠前。

——

上半年公募基金超配的行业中,电子、食品饮料及家用电器处于持续加仓状态,在低配行业中,上半年基金大幅加仓非银金融及银行业。上半年陆股通在超配行业中,家用电器加仓比例达

5%

,电子上半年大幅加仓,由低配转为超配,银行、公用事业由超配转为低配。

★

公募

&

陆股通重仓股特征对比

——

从公募基金、陆股通的持股市值前二十大公司来看,消费、金融行业的大蓝筹股颇受青睐,整体

ROE

水平较高,其中,格力、茅台、五粮液、美的、上汽在公募基金、陆股通的持股中都位列前二十,相比来看,公募持股金融比重更大,平安为其第一大重仓股。

——

上半年公募基金、陆股通持有市值增加额前二十大公司主要分布在非银金融、银行、家用电器、食品饮料、电子、医药生物,相比来看,公募增仓更多平安、太保、招行等金融公司,陆股通增仓更多海康、美的、格力等深市上市公司。

★

个别白马龙头,外资显性持股甚至超过公募

——2017H1外资持股超10%的个股有12家,除主要系外资战略持股的南京、宁波、北京三家银行外,还包括上海机场、方正证券、福耀玻璃、宇通客车、蓝思科技、多喜爱、恒瑞医药、海康威视、苏泊尔等9家公司。外资显性持股比例前20大个股主要集中在银行、家用电器、纺织服装及交通运输行业,上海机场的外资显性持股(持股占流通股比例)比例达33%。

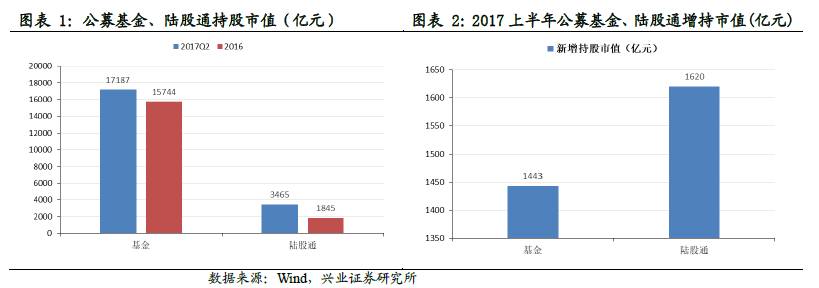

公募基金持股总规模远超陆股通,但

2017H1

新增持股市值却低于陆股通。

截止至

2017

年年中,公募基金持股市值达

17187

亿元,远高于陆股通持股市值

3465

亿元。然而,

2017

年上半年基金新增持股市值为

1443

亿元,低于陆股通上半年增持市值

1620

亿元。

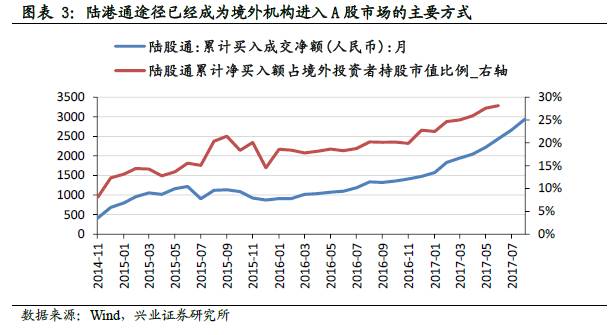

陆股通资金在

2017

年流入加速,其在

2017H1

的持股市值增加值,与

2014

年年底陆港互联互通以来至

2016

年年底两年多的市值增加值接近。

主要得力于

2016

年年底深港通的开通,首先深港通相比沪港通刚开通时,外资对北上途径更加熟稔,其次是沪深股票在可以同时配置的条件下,更加利于外资对于

A

股市场的配置的全面性,从而吸引新增资金,再次,今年年中

A

股加入

MSCI

的预期以及最终实现也吸引了新增外资资金,最后,上半年外资作为唯一的增量资金带来场内资金的资金迁徙带来白马的行情给予股价抬升。

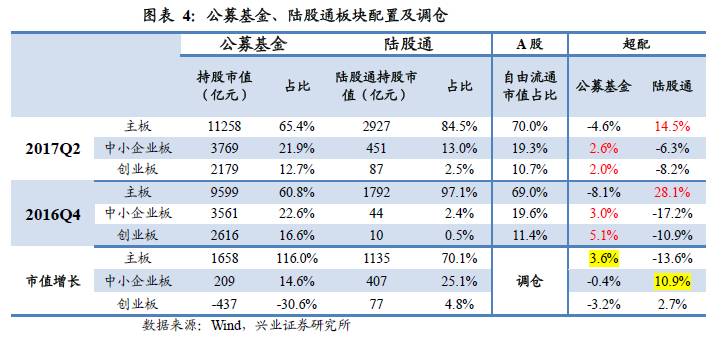

公募基金超配中小板、创业板,陆股通超配主板。

从板块配置上来看,公募基金对中小板及创业板股票的超配比例较大,分别达到

2.6%

、

2%

,陆股通对主板股票更为青睐,超配比例达

14.5%

,明显低配中小板及创业板股。

上半年公募基金加仓主板,陆股通加仓中小板。

从对板块的调仓来看,上半年公募基金对主板加仓比例达

3.6%

,对创业板减仓比例为

3.2%

。随着上半年深股通资金持续的流入,陆股通对中小板加仓比例为

10.9%

,对主板的配置逐渐下降,减仓比例为

13.6%

。

公募、陆股通紧握消费、金融,陆股通持股行业更加集中