接地气的精英

拼多多与趣头条,这两家前后美股上市的上海公司,

打破了上海"没有互联网"概念股的尴尬。

两位世界名校、顶级名企出身的

上海滩创始人下注了同一个趋势:下沉市场的崛起。

割裂的互联网:'农村包围城市'

三线以下的县城、乡镇居民,曾一直被“五环内”的人群忽视。

他们同样存在大量的购物、娱乐、阅读的需求,但为他们量身打造的产品很少。

这也是为什么在三四线城市,互联网各行业老大的渗透率长期没有超过20%。

直到拼多多(购物)、快手(娱乐)、趣头条(阅读)在近期爆红之后,身处一线城市的精英们才意识到,

原来下一个最大的增量市场并不在'出海东南亚

'

,而就在自己眼皮子地下。

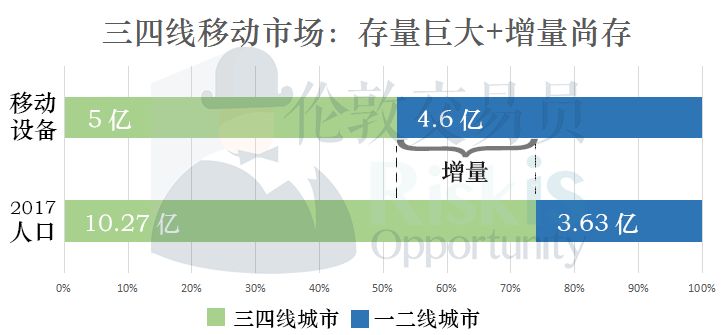

最后的红利:三四线移动市场

当前,一二线市场约3.6亿人,人均超1.3台移动设备,是个早已被充分挖掘的存量市场;

而

‘下沉市场’总人口超10亿,人均才0.5台移动设备

,增量潜力更是诱人。

同时,由于针对三四线城市量身打造的内容产品并没有那么多,这

5亿台移动设备本身也是个巨大的存量市场。

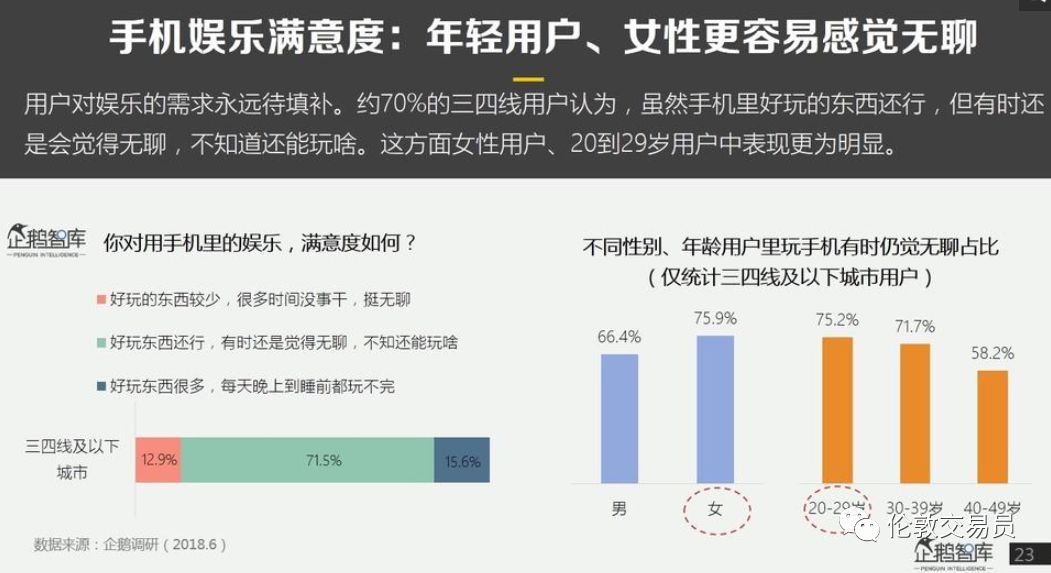

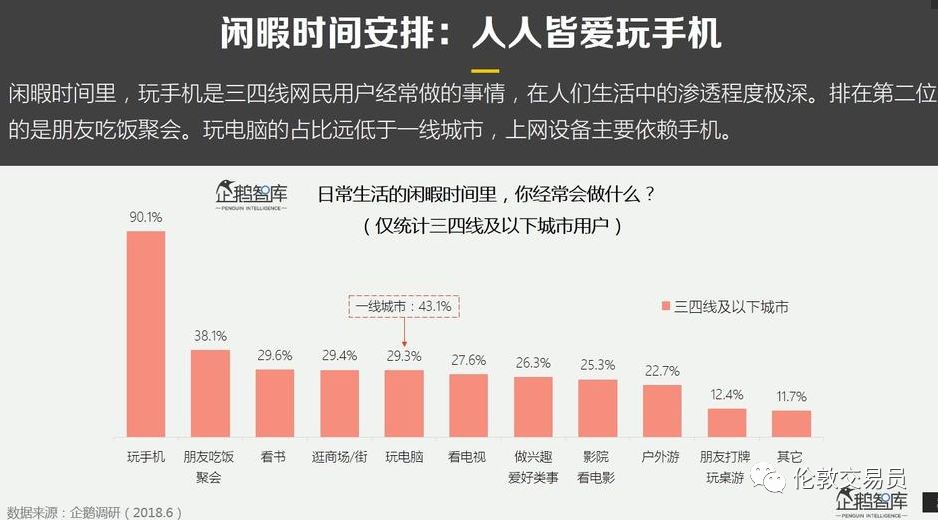

不爱电脑,爱手机

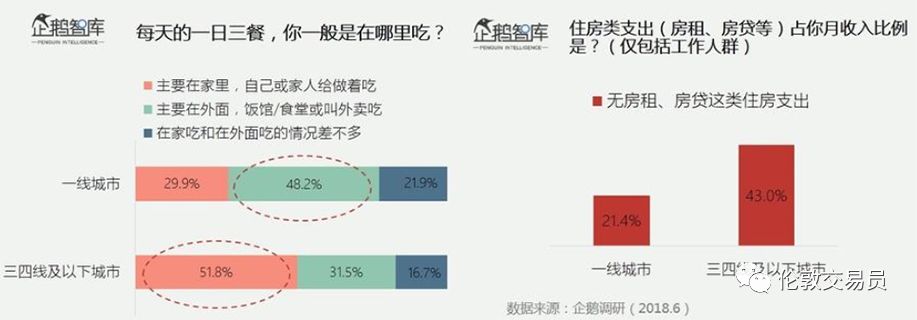

相比依然有较高电脑使用率的一线城市居民(43%),

玩

电脑的三四线网民甚至还少于在家看书的(29%)

,超过90%的三四线网民都选择玩手机来打发时间。

"以伦敦交易员自己为例,我除了出门在外,平时已很少使用越来越扰人的手机,而是选择生产效率更高/娱乐体验更重的电脑;

但我在二三线城市尽调时,明显感受到电脑在居民生活中的尴尬地位。比起看不见的效率和‘更重’的体验,

无处不在(Anywhere)、无时不在(Anytime)、简单易用(Anyone)的手机更易上瘾。

"

时间就是金钱,但就不缺时间

当前,

所有互联网生意都在时间的战场

。

哪家企业掌握了用户的时间,就有无数种变现可能,就能在资本市场上讲故事。

时间就是金钱。

但是,根据腾讯18年6月的调研报告,

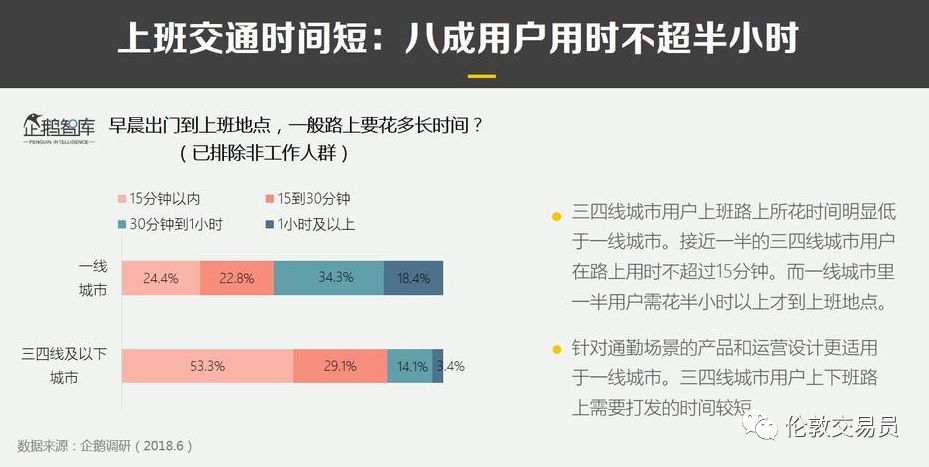

三四线用户似乎最不缺的就是'时间':

超过50%的三四线居民的通勤时间在15分钟以内,而

一线城市的资讯产品主要针对的是通勤场景,在三四线城市并不适用。

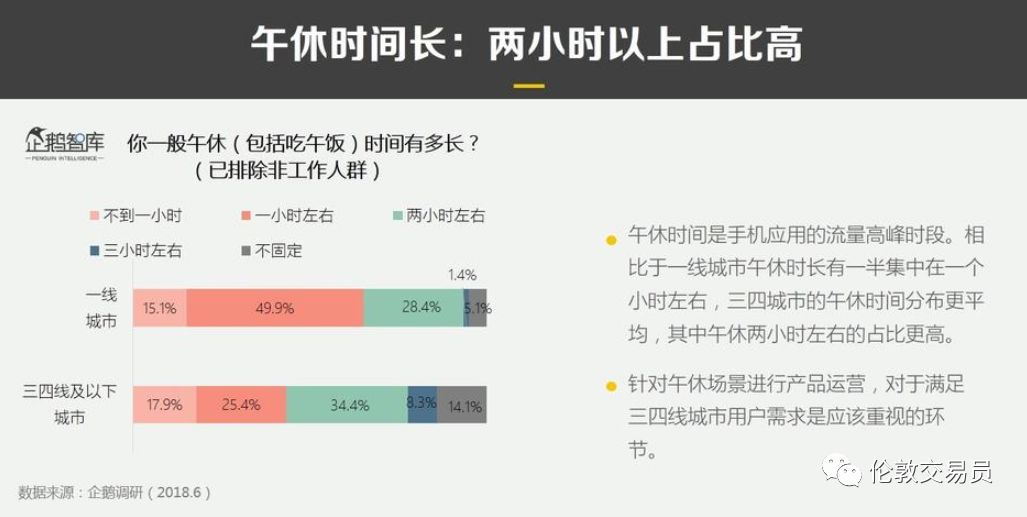

相比起中午紧张忙碌的一二线白领,

超过50%的三四线居民的午休时间超过了2个小时

,该场景非常适于手机端的资讯类和短视频App。

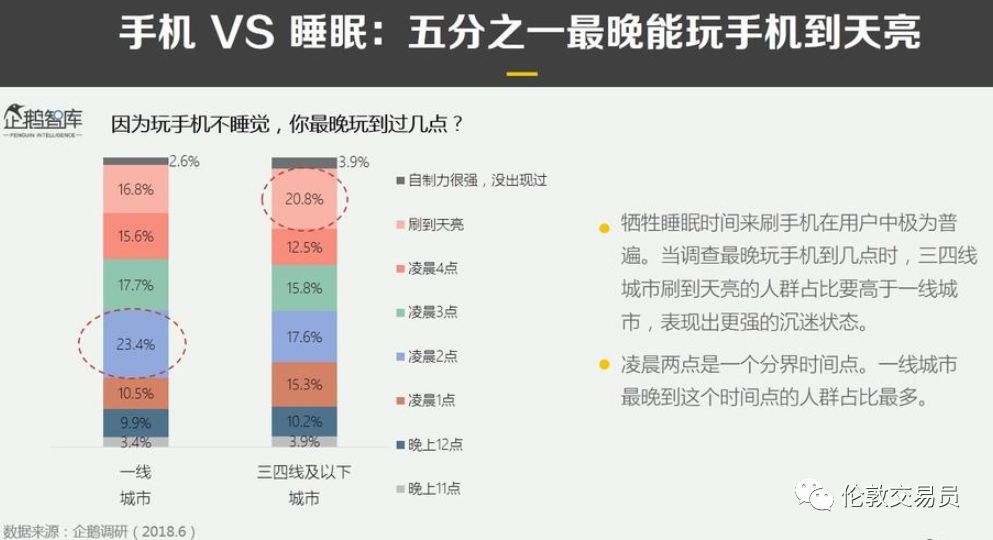

虽然下班早,但睡得并不早。三四线城市的网民似乎更加缺乏自制力,

超过五分之一有刷手机到天亮情况。

“杀死”时间

(kill time)

世界上也许只有两种商业模式,

一种用来save time(节省时间)

,核心是通过技术提高效率;

另一种用来kill time(消磨时间)

,而只有一个小屏幕、一旦沉浸就很难脱离的手机App正是三四线居民kill time(消磨时间)的最好工具。

在一二线城市的互联网红利已经触顶的2018年,紧跟广大三四线网民的需求,才是坐上火箭的关键。

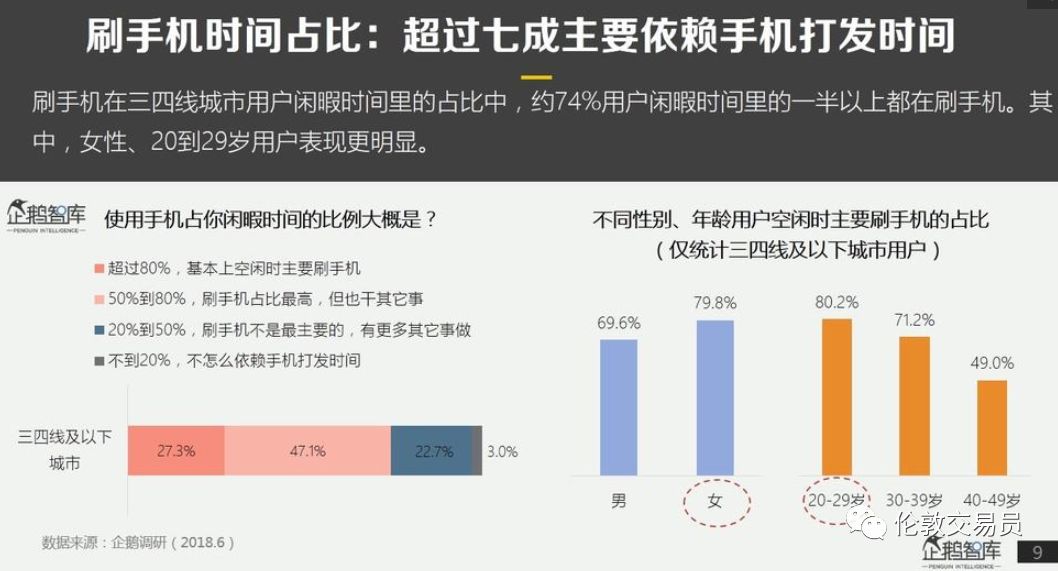

数量庞大的'小镇青年'对kill time(消磨时间)的偏好要远大于save time(节省时间)。74%的三四线城市用户的大部分闲暇时间都在刷手机,尤其是女人和年轻人,

刷手机已接近于上瘾。

因此,拼多多(购物)、趣头条(图文)、快手(视频)都没有选择在一二线城市烧钱砸市场,而是将突破口对准了三四线城市的手机用户。

三四线城市的用户特征

在总结数据之后,我们认为下沉市场用户有以下特征:

1. 工作和生活节奏较慢,有大量空闲时间。一线城市的居民有花钱省时间的倾向,而三四线城市的居民普遍

愿意用时间来'占便宜'。

2.

分享的愿望更强烈。

三四线城市的女性用户传播能力极强

,企业给她们发补贴非常划算;

3. 对价格敏感。如果说在中国市场'

性价比

'为王,那么一线城市的逻辑是

'先有性能,再谈价格',

三四线城市的逻辑更偏向

'先有价格,再谈性能';

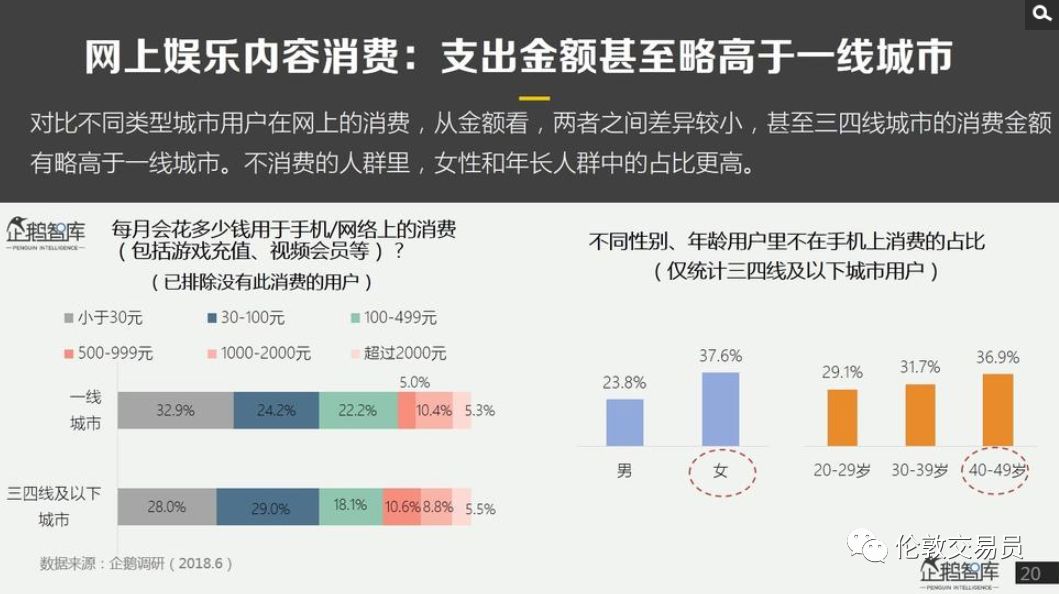

4.实物网购的支出占比与一线城市差据不大(41.8% vs 51%);而

线上娱乐内容的人均支出甚至超过了一线城市

,尤其是游戏充值和网络小说;

5.由于外出就餐费用低(超过50%的受调研三四线用户主要在家自己做饭,而近半的一线城市用户选择在外就餐或者叫外卖)且住房开支低(43%的三四线上班族无房贷支出),使得

可支配收入并不显著低于一二线城市普通白领。

投其所好,内容要接地气

从内容偏好上来说,男性用户对内容的偏好集中在军事、时政局势、民族主义、'擦边球'、搞笑段子、棋牌游戏、健康养生;

而女性也偏好关注情感故事、家庭伦理、娱乐八卦、亲子教育、

健康养生类

的内容。

通过内容找到用户,并

设计符合三四线用户偏好的激励机制和裂变分享

,就成为了关键中的关键。

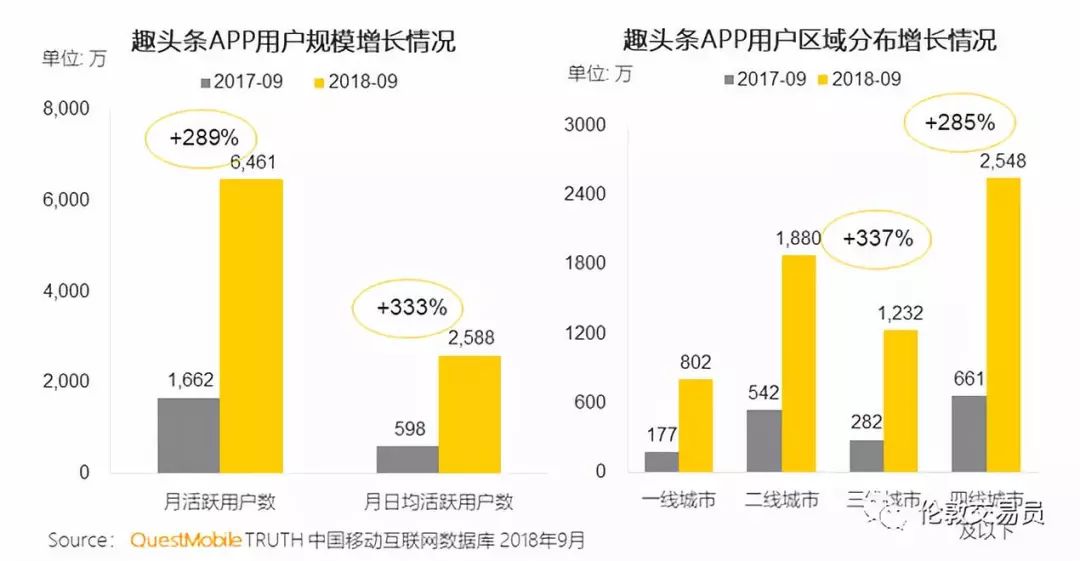

以前天刚刚发布三季度财报的趣头条为例。

趣头条首先在内容上就投用户所好,打开趣头条APP,你会发现其调性似乎比今日头条还更接地气,以'趣味性'的故事文章为主。

(伦敦交易员第一次登录趣头条并领取积分时的起始界面)

有补贴拿,读着才带劲

内容投其所好还不够,还需要激励。

罗辑思维创始人申音曾写到:中国没有一个所谓“全民的互联网”,而是人为割裂的。

我们的精英也许和美国同步,草根却与越南同步。

愿为资讯内容付费的只是5%的精英,

广大的95%普遍还是只能接受免费、甚至是'别人花钱让自己读书'的形式

,巨大的收入差距毕竟还是长期存在的国情。

因此,拼多多将薅羊毛结合社交,大获成功;而趣头条则采取了一个更'有趣'的方式:存在感很强的广告和积分系统,

将用户的时间和收入挂钩。

如何延长App使用时间?

简单来说,

就是将'赚钱'和用户在APP内的每一个耗时行为都挂钩

。每日签到、每个整点打开App、每阅读一定时间、抢'福利'、拉新、都有积分奖励。

由于积分可以提现(11月14日App上的兑换'汇率'为1600积分=1元),等同于

用户的

每一个耗时行为都‘明码实价

’。

这样的设计,对于三四线的用户来说十分友好——没有复杂的操作说明,

只需付出时间,就能获得奖励,门槛极低。

趣头条在

防羊毛党

上也是很有一套:

1.

提现是有门槛的

,不会让用户一次性把钱都提走,而是需要用户连续打卡一定天数才可提现一部分,或兑换商品;若长期不登录,之前

辛苦刷来的

积分

还将被清零

,用户不甘愿放弃沉没成本,不得不每天都打开APP;

2. '积分'换

零钱

的'汇率'是根据趣头条的运营情况而浮动的,也就是说,今后可以

靠“通货膨胀‘反过来薅用户的羊毛

。

简单粗暴,但就是有效

趣头条连接商家与用户,用广告费来刺激用户的阅读习惯,不仅借助'资讯'为媒介使广告分发更精准,还

将App的使用时长从5分钟拉伸到55分钟,远远超过国内大部分应用,只有微信和头条系可以媲美。

借助微信等社交媒体,趣头条将用户“

爱占便宜

”的心理很好地挖掘出来,用户不仅自发成为趣头条的传播者,甚至还主动去唤醒趣头条的沉默用户,让趣头条产生了

指数级的裂变增长。

对趣头条目前的大多数用户来说,他们对时间成本的感知不够明显,

用时间换取金钱,简单粗暴也容易产生效果。

很多用户为占便宜的勤奋程度超出理性理解,很多人专门研究如何赚钱。

排行第一的用户总收入39万

,有7.5万个好友,趣头条付出的拉新成本还不到6元/人;

(18年11月14日中午截图)

相比之下,成熟电商平台获得新客的成本早已超过140元、一些O2O的获客成本超过200元,即便是被认为相对费用低廉的手机预装App,费用也已经上涨到8元安装,10元以上激活。

(数据来自腾讯《深网》)

左手买流量,右手卖广告

这样发钱,钱从哪来?怎么hold住?

趣头条的收入来自广告。

左手通过各种裂变带来用户,右手接入广告

,趣头条建立了一个商业上的闭环。

趣头条上基本每3-5条内容就有一条广告,这些

广告文案

和趣头条的内容一样,都是

相当的

‘

接地气’

。

当用户浏览趣头条APP的信息流时,会看到加载在信息流之间的展示广告。用户每对广告产生一次点击,趣头条就会获得广告收入。

通过财报可推算出,

今天'我'在趣头条上阅读55分钟

,平均能领不到3毛钱的等值积分,而

为趣头条创造了五毛钱的广告收入

。

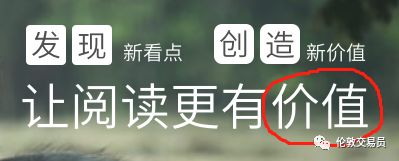

砸钱给渠道,不如给用户

“用价格激励读者阅读“

图:趣头条的官网口号↑。由于阅读时长得来的积分能兑成钱,

名副其实的

'

让

阅读更有价值'。

趣头条将'积分制度'解释为商业创新,不如说是在激烈竞争环境下“不得已的选择”:

要想

在巨头的夹击中快速成长,

要么补贴内容生产者以提供独特内容品质来留住客户;要么直接补贴用户,让用户拿到实实在在的好处:

调性更加'精英'、针对一二线城市消费升级的信息流平台更加偏向前者,以此形成内容差异化,提升用户粘性,比如说'知乎live'。

而下沉市场的趣头条选择了后者,

且补贴规模相当庞大:将广告收入的一半给了用户

。逻辑也是简单粗暴,既然互联网人口红利早已不在,获客成本也水涨船高;与其把钱给越来越贵的渠道,

为什么不直接给那些希望赚点小钱的用户?

个体没有溢价

创始人谭思亮出身于在线广告行业,那里不乏聪明人,但他也许是里面最有想法和执行力的。

2016年,当同行都在搭建 DSP 平台(在线广告投放系统),从百度、搜狗等大公司买流量,再倒手转卖给广告主时,

谭思亮换了一种玩法:我不从大平台买流量,而是从一个一个人手里来组成流量,

个人是不会跟我们谈溢价的

。

而有了规模之后,趣头条是可以反过来给广告主谈溢价的。

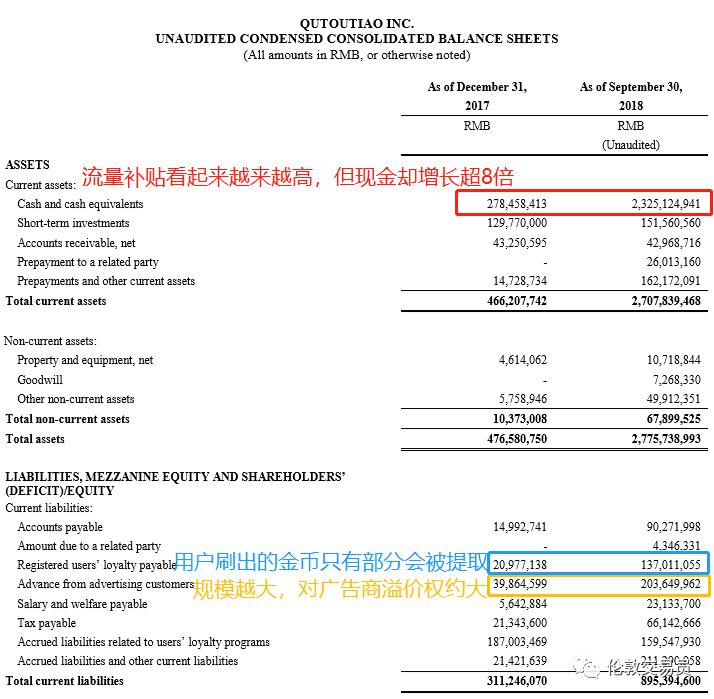

图:虽然补贴越来越高,但现金也越来越多

用户越多,价值越大

为啥一定要打'增长激素'?

烧钱做大流量,引入广告变现,已是信息流平台非常成熟的商业逻辑。趣头条不过是将这一模型

搬到了'下沉市场',并加以'乡土化'改造。

图:

趣头条自媒体平台上的口号↑。在三四线城市,‘轻’、'娱乐生活'、‘特色运营’ 一个都不能少,'特色运营'即趣头条一炮而红的'积分制度'。

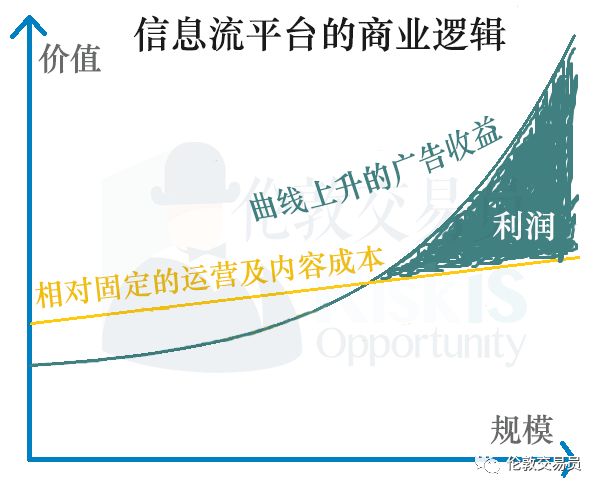

信息流广告的蓬勃发展,主要得益于广告效率的提升:

(1)相比于PC时代,移动时代增加了精准的地理位置、性别、兴趣等信息,极大提升了精准广告的投放效果;

(2)信息流平台畅享了廉价的海量内容(或者是直接搬运),内容制作者获得的收益分配少得可怜,在多条信息之间加载的广告所产生的收入无需和内容提供者进行分成。

由于内容成本是(相对)固定的,因此平台用户量越大,广告价值越大。

这也是趣头条烧钱做规模的逻辑和必要性、

为啥广告主买账?

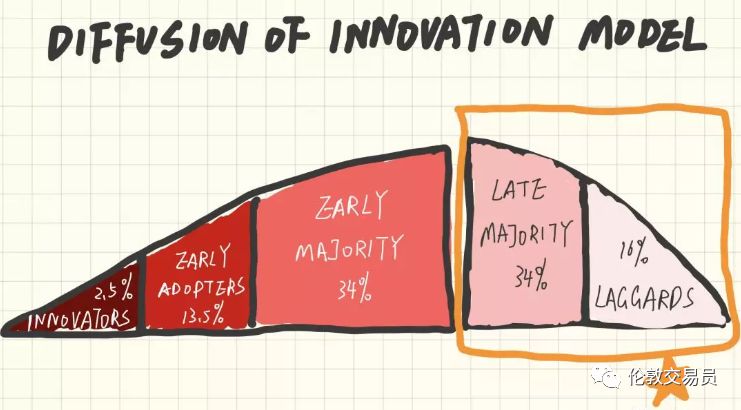

虽然移动互联网的网民增速在放缓,但最后一批加入者的使用程度却在加深。

图:格竹集

趣头条的基本盘正在于此,也是腾讯入股的原因之一(另一原因是对抗今日头条)。

趣头条找到了一批互联网使用程度正在深化的三四线用户,他们对价格敏感、分享意愿高、线上消费力不低,且

75%的用户来自已注册用户的推荐

,天然具有社交属性。

除了拼多多,任何电商只要不想放弃

'下沉市场'

,就不能轻易忽略趣头条这个

流量入口。

从广告到泛娱乐

那广告之外呢?

半年前接受36氪采访时,创始人谭思亮表示趣头条将用两年时间,

从资讯分发平台进化为泛娱乐内容平台

;除了资讯,这个平台上还应该有视频、小说、段子、漫画等等。

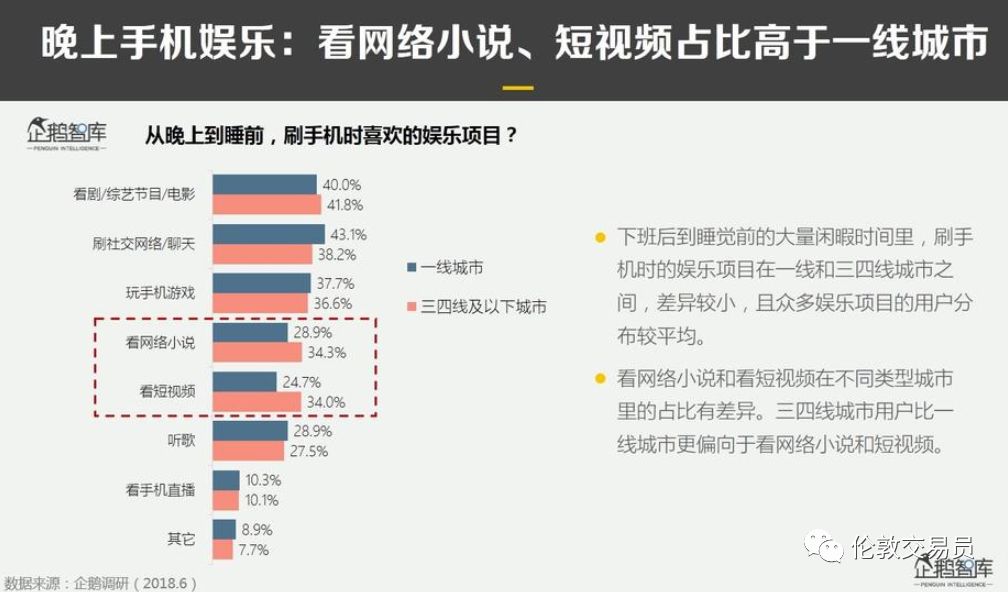

网络小说和短视频是三四线移动互联的两大爆发点,

其受广大群众欢迎的程度要远高于一线城市那些时间紧张的白领工作者。

而且,三四线城市的手机用户

不仅消耗了更长的时间在网络小说和短视频,还支付了更多的线上娱乐金额。

原以为只会来平台上'占便宜',并不会线上消费的'大妈'们,实际上正是网络小说的大金主。

五环外的生意谁最懂?

如果说几年前,巨头还不屑于来收割底层用户的话。那么今天,

在一线市场遇到增长瓶颈的巨头们,不得不放下身段。

只是,机会是显性的,但收割起来并不容易。

上市路演中,趣头条团队见了100多位投资人,

一二线投资者虽然看好三线以下城市用户对内容的需求,但并不了解他们的具体偏好。

先是看不起,再是看不上、随后是看不懂,等到人人都能看懂的时候,却已经晚了。

比如中低端日用品这个赛道,现在成了“香饽饽”。可放在5年前,谁都看不上这个行当。所以至今才有名创优品这么一家巨无霸。

跨种姓联姻

去年底,网络上小范围内流传了一张照片:高瓴资本的张磊站在中间,名创优品的叶国富与马化腾分立两侧。当时人们觉得这种组合很违和

,“大家根本不是一路人”。

然而就在今年9月,名创优品宣布获得腾讯与高瓴资本10亿元战略投资。

发生这种'跨种姓联姻'的还有趣头条,趣头条IPO时获得了京东4000万美元的认购。

京东的广告频繁出现在趣头条上。通过趣头条,京东和小米能将商品销售到几乎每一个城镇乡野。

过去,巨头们看到这些搞不懂的生意,要么抵制,要么回避。但是现在,

要么亲自试水,要么寻求合作。

不完美的生意

凯文·凯利在《失控》里面写过这样一句话——

均衡即死亡

。在高度完美、高度均衡之后,组织也就失去了活力。

近期有越来越多'不完美'企业的出现,

看起来'土味十足'的

草根生意

一个个

被搬上台面,走上纳斯达克

。这似乎意味着一个底层势能正在酝酿,试图打开新的利益格局。

但是,以趣头条为代表的底层玩家们,

目前主要吸引和黏住用户的是返现,而不是产品本身。

趣头条创始人谭思亮不是没有考虑过这些,只是在他看来,

比起改善用户体验,先推广出规模壁垒才是关键

。

跑马圈地之后

新世相张伟说过一句话:

营销有营销的逻辑,产品有产品的逻辑

。

很多底层企业虽能通过

'巧劲'

一时兴起,但在坐上火箭的迅猛

发展

中,时常忽略了

产品的短板

,成也快败也快。

广告人出身的谭思亮,是否能在

病毒式营销之后让内容质量及时跟上,做到

'

从1到100

'。

毕竟,

跑马圈地还只是'从0到1'。

参考文献:

1.《最后的红利:三四五线网民时间&金钱消费报告》王冠/王鑫-腾讯企鹅智库

2.《趣头条招股书》、《上市路演PPT》 &《趣头条18年3季度财报》

3. 趣头条App官网、趣头条自媒体平台官网

4. 趣头条IPO当日董事长发言 & 趣头条IPO当日CFO电话会议纪要

5.《对话趣头条CFO王静波》36kr

6.《专访趣头条董事长谭思亮》雷帝网

7.《中国移动互联网2018年秋季大报告》QuestMobile

8.《新媒体洞察:后流量时代内容生态洗牌大幕拉开》Questmobile

9.《再见,草根创业时代?》商界杂志

10.《趣头条,一个讲坏了的好生意》格竹集

11. 有关App的图片皆为作者本人在实际体验中的手机截图(11月07日~14日)

12. 由于此文是公开推送,为维护网络文明,删减了一些不太适宜的尽调内容

13. 若您需要以上素材,请在伦敦交易员公号后台回复'

素材

'即可获得微盘链接

感谢您的耐心赏读,不奢求主公打赏,只烦请顺手点个赞吧^_^