——作者:徐涛、郑泽科、胡叶倩雯

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

半导体:

需求端旺盛,晶圆代工厂产能紧张状况持续。

近期晶圆代工厂方面产能满载,中芯国际Q3产能利用率已达97%。

根据我们产业调研,产能紧张现象在12英寸及8英寸均显著,部分代工厂今年已进行1~2轮涨价,主要源于需求端保持旺盛态势,例如CIS、屏下指纹识别芯片对晶圆厂产能消耗较大,同时Nor Flash、AMOLED驱动IC、电源管理IC、TWS controller IC等需求增长均较为明显,从终端创新需求推测,我们预计2020年手机光学创新、智能音频持续成长等因素将继续维持晶圆厂景气状况。

预计大基金二期仍将晶圆制造作为重点投资方向,同时带动上游设备、材料厂商。

长期而言,我们仍然强调国内半导体板块核心逻辑是十年维度的自主可控,后续政策、资金支持有望加大。

行业龙头公司具备先发优势且在政策自上而下逐步落地过程中有望率先受益,建议重点关注。

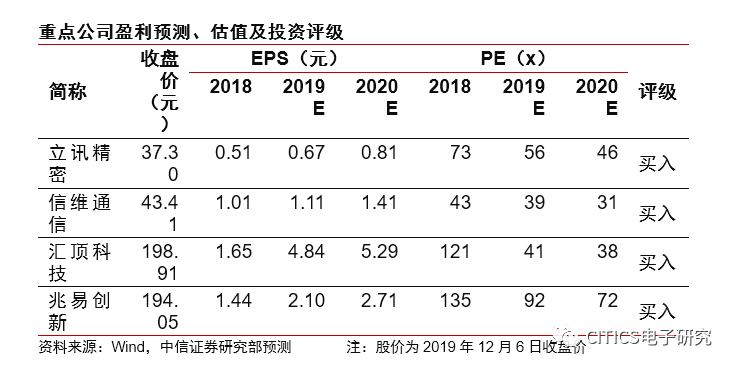

推荐北方华创、中芯国际、兆易创新、长电科技、博通集成、全志科技。

-

贸易摩擦长期化,关键芯片国产化替代趋势不改。

本周美国路透社报道称,美国白宫在今年早些时候曾考虑将华为纳入SDN list,目前该计划暂时被搁置,但或将于数月后重启。目前该计划尚未落实,我们认为该计划更像是美方在中美贸易谈判背景下的施压手段,华为是否最终会被纳入SDN List尚无定论。此外,根据USTR规划,2019年12月15日,手机、笔电等商品出口至美国的关税将由0提升至10%,名单中涉及电子领域的商品主要包括手机、笔记本电脑、复印机、耳机、机顶盒等终端产品,其中手机对美出口额446亿美元,电脑对美出口额411亿美元(笔记本为主)。我们认为,贸易摩擦长期化的趋势对芯片国产替代具有催化提速作用,在高性能运算、存储、模拟、射频芯片、EDA工具等领域的本土企业有望受到更大力度的扶持。

-

消费电子:

智能音频是未来2-3年确定性成长子行业,建议关注产业链相关公司。

本周我们发布共达电声投价报告,公司作为国内领先的声学ODM厂商,进一步承接HOVM在TWS耳机领域的订单。

行业来看,我们认为智能音频仍然是未来2-3年确定性成长的子行业之一,预计2019/2020年TWS耳机出货量达到9000万/1.7亿副,智能音箱今年出货量也有望同比+80%至1.5亿台。

中长期看,耳机和音箱只是其中的典型载体,智能音频将作为物联网时代核心信息入口加速进入家居、工业等领域,整个音频产业链将全方位受益,全面看好。

5G方面,本周高通发布5G芯片骁龙865、765/765G,分别面向高端与中端机型,865采用外挂X55基带,765系列则集成X52基带,均支持毫米波与Sub6G,支持SA和NSA双模,高通表示230多款搭载5G解决方案的终端已经发布或正在开发中。

展望2020年,建议重点关注5G落地、光学创新、智能音频三个方向,相关公司包括韦尔股份、舜宇光学科技、立讯精密、比亚迪电子、鹏鼎控股、歌尔股份、汇顶科技、共达电声,以及科创板公司传音控股

。

-

安防板块近期招标数据回暖,我们认为政府端已过行业景气最低点,另中美摩擦对行业的影响(如关税、芯片禁运等)也已经悉数释放,看好加速国产替代下龙头公司的成长韧性,推荐海康威视、大华股份。

-

市场回顾与策略展望:

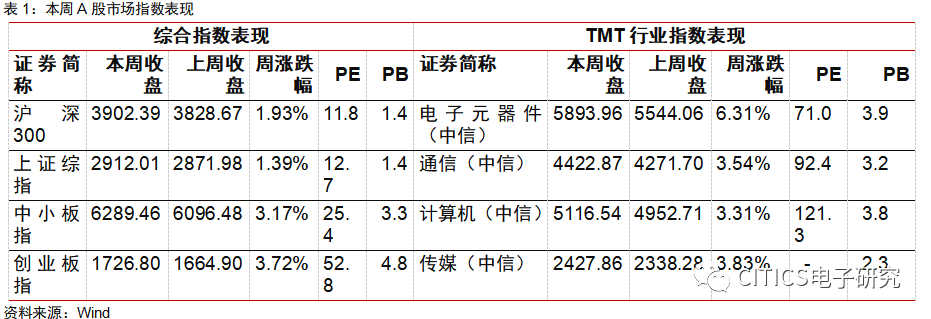

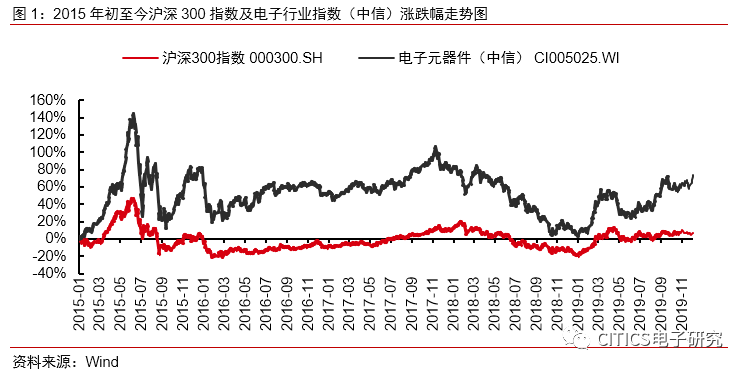

本周(2019年12月02日至12月06日),A股中信电子行业指数上涨1.93%,跑赢沪深300指数4.39pcts,跑赢创业板指数2.59pcts,跑赢中小板指数3.15pcts,跑赢上证综指4.92pcts。

电子板块在中信行业板块中涨跌幅排名4/29,费城半导体指数上涨0.43%,台湾电子指数上涨1.87%,恒生资讯科技业指数上涨1.48%。

沪深300上涨 1.93%,上证综指上涨1.39%,中小板指上涨3.17%,创业板指数上涨3.72%。

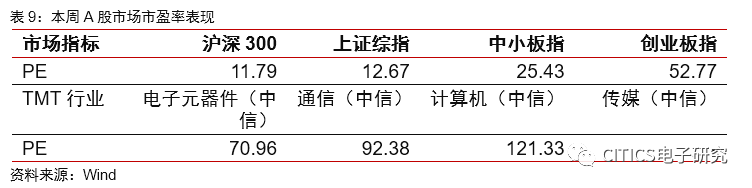

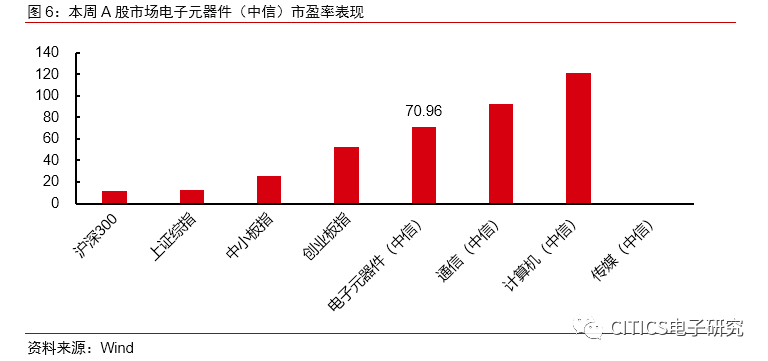

本周A股电子板块行业PE为70.96倍,较沪深300估值溢价501.66%;

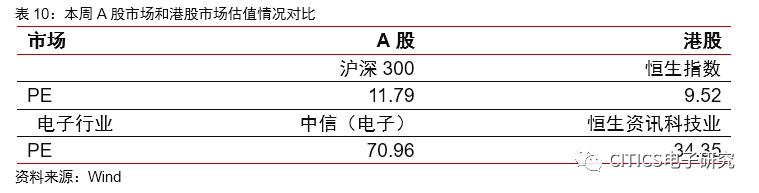

港股电子行业PE为34.35倍

-

风险因

素:

板块下游需求不及预期,消费电子行业竞争加剧,国际局势动荡。

半导体:

需求端旺盛,晶圆代工厂产能紧张状况持续。

近期晶圆代工厂方面产能满载,中芯国际Q3产能利用率已达97%。

根据我们产业调研,产能紧张现象在12英寸及8英寸均显著,部分代工厂今年已进行1~2轮涨价,主要源于需求端保持旺盛态势,例如CIS、屏下指纹识别芯片对晶圆厂产能消耗较大,同时Nor Flash、AMOLED驱动IC、电源管理IC、TWS controller IC等需求增长均较为明显,从终端创新需求推测,我们预计2020年手机光学创新、智能音频持续成长等因素将继续维持晶圆厂景气状况。

预计大基金二期仍将晶圆制造作为重点投资方向,同时带动上游设备、材料厂商。

长期而言,我们仍然强调国内半导体板块核心逻辑是十年维度的自主可控,后续政策、资金支持有望加大。

行业龙头公司具备先发优势且在政策自上而下逐步落地过程中有望率先受益,建议重点关注。

推荐北方华创、中芯国际、兆易创新、长电科技、博通集成、全志科技。

贸易摩擦长期化,关键芯片国产化替代趋势不改。

本周美国路透社报道称,美国白宫在今年早些时候曾考虑将华为纳入SDN list,目前该计划暂时被搁置,但或将于数月后重启。

目前该计划尚未落实,我们认为该计划更像是美方在中美贸易谈判背景下的施压手段,华为是否最终会被纳入SDN List尚无定论。

此外,根据USTR规划,2019年12月15日,手机、笔电等商品出口至美国的关税将由0提升至10%,名单中涉及电子领域的商品主要包括手机、笔记本电脑、复印机、耳机、机顶盒等终端产品,其中手机对美出口额446亿美元,电脑对美出口额411亿美元(笔记本为主)。

我们认为,贸易摩擦长期化的趋势对芯片国产替代具有催化提速作用,在高性能运算、存储、模拟、射频芯片、EDA工具等领域的本土企业有望受到更大力度的扶持

。

安防板块近期招标数据回暖,我们认为政府端已过行业景气最低点,另中美摩擦对行业的影响(如关税、芯片禁运等)也已经悉数释放,看好加速国产替代下龙头公司的成长韧性,推荐

海康威视、

大华股份

。

行情回顾

:

A股市场上涨1.93%,电子板块跑赢大盘

A股市场:

板块上涨6.31%,排名1/29

A股市场:

板块上涨6.31%,排名1/29

市场回顾:

电子行业指数跑赢沪深300指数4.39pcts。

本周(2019年12月02日至2019年12月06日,下同),沪深300上涨 1.93%,上证综指上涨1.39%,中小板指上涨3.17%,创业板指数上涨3.72%。

A股中信电子行业指数上涨6.31%,跑赢沪深300指数4.39pcts,跑赢创业板指数2.59pcts,跑赢中小板指数3.15pcts,跑赢上证综指4.92pcts。

电子板块在中信行业板块中涨跌幅排名1/29。

我们主要跟踪的股票中,本周表现居前的5只股票分别为圣邦股份(12.00%)、舜宇光学科技(7.50%)、兆易创新(5.55%)、瑞声科技(5.10%)、韦尔股份(4.21%)。

板块及个股表现:

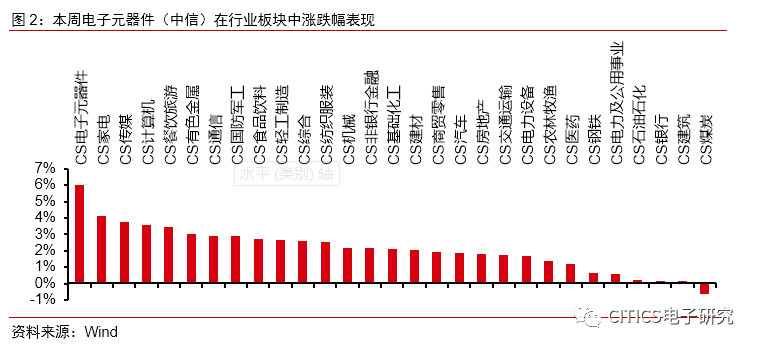

电子板块略有分化。

本周(2019年12月02日至2019年12月06日)A股电子板块中,CS半导体Ⅱ价格涨跌幅为7.85%,跑赢CS电子元器件1.82pct,CS电子设备Ⅱ价格涨跌幅为5.31%,跑输CS电子元器件0.72pct。

CS其它元器件Ⅱ价格涨涨幅为5.95%,跑赢CS电子元器件0.08pct。

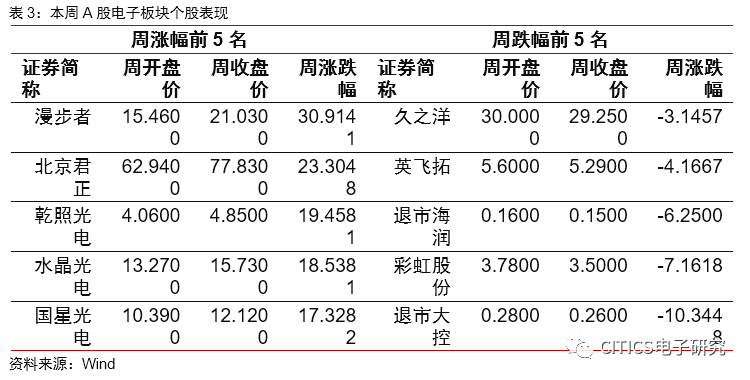

板块中涨幅前五的股票分别为漫步者(30.91%),北京君正(23.30%),乾照光电(19.46%),水晶光电(18.54%),国星光电(17.33%)。

美股

市场:

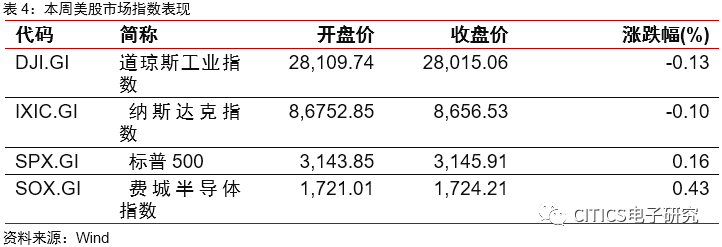

费城半导体指数上涨0.43%,

微芯科技(MICROCHIP TECHNOLOGY)

表现最佳

市场回顾:

半导体指数跑赢大盘,跑赢道琼斯指数0.91pcts。

本周(2019年12月02日至2019年12月06日),道琼斯工业指数下跌0.13%,纳斯达克指数下跌0.10%,标普500指数上涨0.16%。

本周费城半导体指数上涨0.43%,跑赢道琼斯指数0.56pcts。

个股表现:

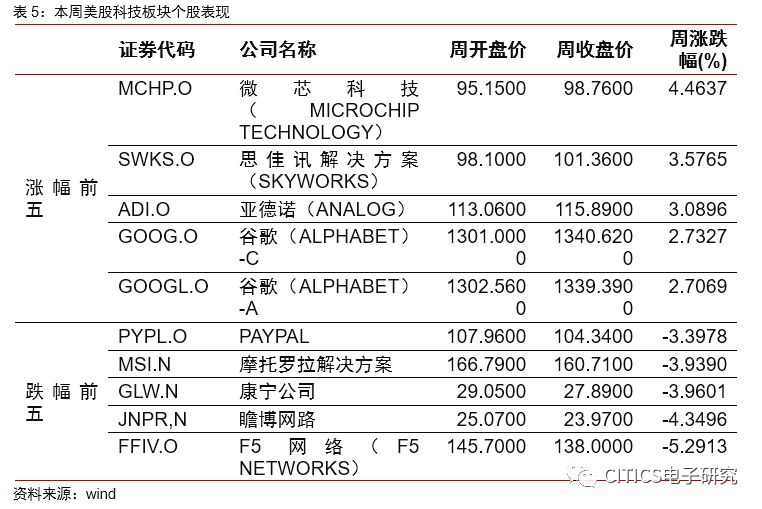

微芯科技(MICROCHIP TECHNOLOGY)表现最佳,F5网络(F5 NETWORKS)跌幅最大。

本周(2019年12月02日至2019年12月06日),美股信息技术板块中表现居于前五的公司分别为微芯科技(MICROCHIP TECHNOLOGY)(4.46%)、思佳讯解决方案(SKYWORKS)(3.58%)、亚德诺(ANALOG)(3.09%)、谷歌(ALPHABET)-C(2.73%)、谷歌(ALPHABET)-A(2.71%)。

跌幅前五的公司分别为F5网络(F5 NETWORKS)(-5.29%)、瞻博网路(-4.35%)、康宁公司(-3.96%)、摩托罗拉解决方案(-3.94%)、PAYPAL(-3.40%)。

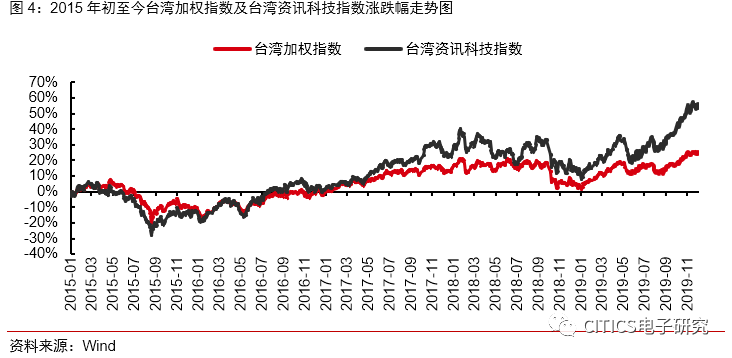

台股

市场:

台湾电子指数上涨1.87%,跑赢大盘0.83pct

市场回顾:

台股整体上涨,台湾电子指数跑赢大盘0.83pct。

本周(2019年12月02日至2019年12月06日),台股市场整体上涨1.05%,台湾电子指数上涨1.87%,跑赢大盘0.83pct。

在台湾上市行业板块中,台湾半导体指数上涨2.52%、台湾光电指数上涨2.46%、台湾电子零组件指数上涨1.35%、台湾电子通路指数上涨0.28%、台湾其他电子指数上涨1.61%。

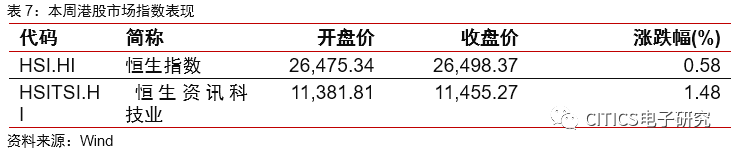

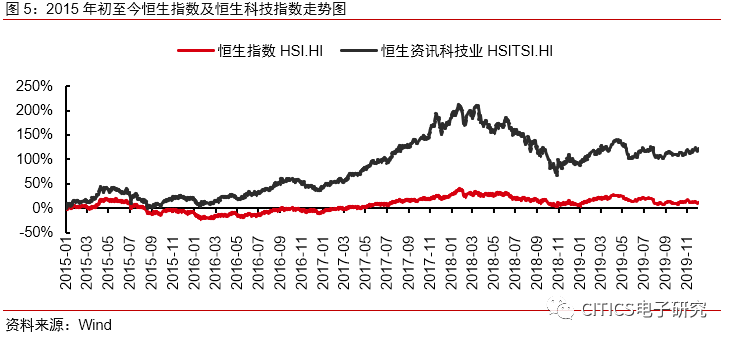

港股

市场:

资讯科技板块上涨1.48%,神州数字表现最佳

市场回顾:

资讯科技板块跑赢大盘0.90pct。

本周(2019年12月02日至2019年12月06日),港股市场恒生指数上涨0.58%,恒生资讯科技业指数上涨1.48%,跑赢恒生指0.90pcts。

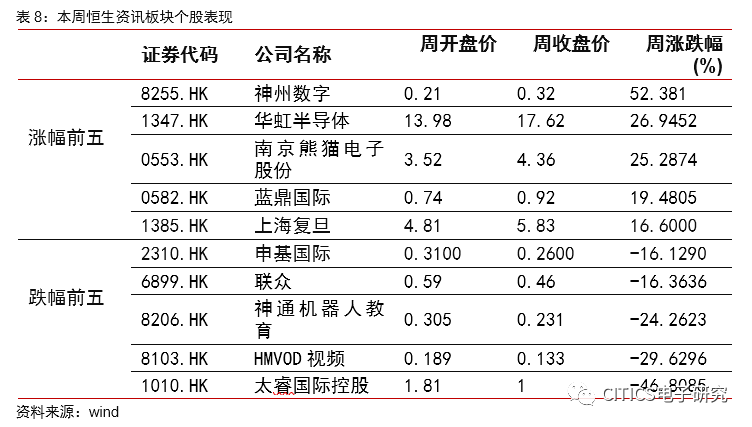

个股表现:

神州数字表现最佳,太睿国际控股跌幅最大。

本周(2019年12月02日至2019年12月06日),香港恒生资讯科技业板块中表现居于前五的公司分别为神州数字(52.38%)、华虹半导体(26.95%)、南京熊猫电子股份(25.29%)、蓝鼎国际(19.48%)、上海复旦(16.60%)。

估值情况:

A股电子行业PE为70.96倍,港股为34.35倍

A股电子板块估值:

行业PE为70.96,板块估值相对溢价501.66%

市场估值:

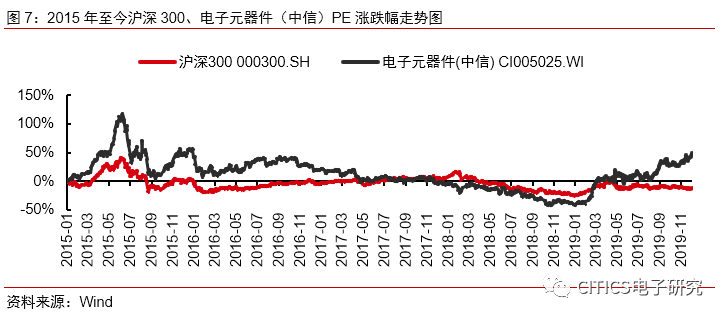

TTM市盈率为70.96倍,处于历史均值偏上。

本

周(2019年12月02至2019年12月06日),中信电子板块的TTM市盈率为70.96倍,相对于沪深300指数估值溢价501.66%,相对创业板指估值溢价34.48%,处于相对历史均值偏上。

在TMT行业中,电子板块TTM市盈率低于通信(92.38倍),低于计算机(121.33倍)板块估值。

子板块估值:

半导体估值溢价高。

本周(2019年12月02日至2019年12月06日)中信电子二级子行业板块中,半导体ⅡPE估值(155.70倍)相对电子板块整体估值溢价119.43%,其他元器件ⅡPE估值(59.65倍)相对电子板块整体估值折价-15.94%,电子设备ⅡPE估值(67.70倍),相对电子板块整体估值折价-4.60%。

海外电子板块估值:

港股电子行业PE为34.35倍

市场估值及板块表现。

本周(2019年12月02日至2019年12月06日),恒生资讯科技板块市盈率为34.35倍,相对恒生指数估值溢价260.77%,低于A股电子板块相对于A股大盘501.66%的溢价水平。

本周来看,A股电子板块PE倍数较港股电子板块PE倍数高36.61倍。

融资并购公告

【欧菲光 002456.SH】

关于全资子公司开展融资租赁业务的进展公告。

公司全资子公司南昌欧菲光电技术有限公司、南昌欧菲生物识别技术有限公司、欧菲影像技术(广州)有限公司因生产经营需要拟与具有资质的租赁公司开展融资租赁业务,公司同意为南昌光电、南昌生物识别、广州欧菲在总额度不超过20亿元人民币的融资额度内与不存在关联关系的融资租赁公司开展的融资租赁业务提供连带保证责任,担保期限不超过5年。

2019年12月4日,南昌光电与海通恒信国际租赁股份有限公司(以下简称“海通恒信”)签署了两份《融资回租合同》。

股权激励

公告

【汇顶科技603106.SH】

深圳市汇顶科技股份有限公司2019年限制性股票激励计划(草案)摘要公告。

股权激励方式:

限制性股票

股份来源:

定向发行

深圳市汇顶科技股份有限公司2019年限制性股票激励计划拟授予的限制性股票数量32.502万股,涉及的标的股票种类为人民币A股普通股,占本激励计划公告时公司股本总额45,573.2298万股的0.07%

。

增减持

公告

【晶方科技603005.SH】

苏州晶方半导体科技股份有限公司股东减持股份计划公告。

本次减持计划的主要内容:

英菲中新拟计划自本减持计划公告之日起 3个交易日后的6个月内通过集中竞价或者大宗交易方式减持公司股份不超过1,152,400股,即不超过公司总股本的0.5%。

若减持计划实施期间公司有派息、送股、资本公积金转增股本、增发、配股等除权除。

【电连技术 300679.SZ】

电连技术股份有限公司关于转让募集资金投资项目相关资产的公告。

公司全资子公司合肥电连技术有限公司拟向非关联方合肥高新技术产业开发区管理委员会转让位于高新区石莲南路与铭传路交口西北角KN5-1地块120亩土地及地上附着物,该土地及地上附着物涉及公司首次发行上市公开发行股票募集资金投资项目相关资产。

【海康威视 002415.SZ】

杭州海康威视数字技术股份有限公司关于部分国有股权无偿划转完成的公告。

决定将全资子公司中电海康所持海康威视20,777,700股股份(占总股本的比例为0.22%)无偿划转至全资子公司中电科投资控股有限公司。

本次股份划转于12月2日完成证券过户登记手续,无偿划转后,电科投资共计持有公司27,232,339股股份,占总股本的0.29%;

中电海康持有公司3,632,897,256股股份,占总股本的38.88%,仍为公司控股股东,公司实际控制人未发生变更,为中国电科。

【TCL集团 000100.SZ】

TCL集团股份有限公司关于回购公司股份的回购进展公告。

2019年12月2日,TCL集团股份有限公司(以下简称“公司”)回购519万股,成交金额1,965.33万元,成交均价3.79元/股。

自首次实施回购至2019年12月2日,公司已通过回购专用证券账户以集中竞价交易方式累计回购股份数量560,173,922股,占公司总股本的4.14%,最高成交价为4.17元/股,最低成交价为3.13元/股,成交均价为3.42元/股,成交总金额为191,385.23万元(不含交易费用)。

【大华股份 002236.SZ】

浙江大华技术股份有限公司关于股份回购进展情况的公告。

拟使用自筹资金以集中竞价交易的方式回购公司部分已发行的社会公众股份,回购资金总额不低于人民币2亿元(含)且不超过人民币4亿元(含),用于后期实施股权激励或员工持股计划;

回购价格不超过人民币25.37元/股(含),具体回购数量以回购期满时实际回购的股份数量为准;

回购股份实施期限为自董事会审议通过本次回购方案之日起12个月内。

【TCL集团 000100.SZ】

TCL集团股份有限公司关于回购公司股份的回购进展公告。

自首次实施回购至2019年12月3日,公司已通过回购专用证券账户以集中竞价交易方式累计回购股份数量565,333,922股,占公司总股本的4.18%,最高成交价为4.17元/股,最低成交价为3.13元/股,成交均价为3.42元/股,成交总金额为193,359.65万元(不含交易费用)。

【三安光电 600703.SH】

三安光电股份有限公司关于股东持股结构内部调整暨权益变动的提示公告。

因出资人内部调整,长沙建芯与长沙建芯产业投资基金合伙企业、三安集团、三安电子于2019年11月30日签订了《权益承继协议》,协议约定:

自该协议签署之日起,各方一致同意建信基金承继长沙建芯于《长沙建芯与三安集团关于三安电子之增资协议》项下的一切权利及义务;

长沙建芯已按约定向三安电子支付了首期增资款300,000.00万元,视为建信基金首期增资款300,000.00万元出资义务已履行完毕,第二期增资款400,000.00万元支付期限尚未届满,暂未完成支付;

长沙建芯与建芯基金之间的债权债务关系由双方另行约定,与三安集团和三安电子无关。

【东尼电子 603595.SH】

高级管理人员集中竞价减持股份结果公告。

陈泉强先生于2019年12月4日通过集中竞价交易方式减持公司股份共计75,400股,占公司总股本的 0.0352%,减持价格区间为26.66元/股至27.23元/股,减持总金额2,025,014.00元。

陈泉强先生尚持有公司股份226,440股,占公司总股本0.1058%,本次减持股份计划实施完毕。

【歌尔股份002241.SZ】

关于持股5%以上股东减持计划实施进展暨数量过半的公告。

2019年11月18日至2019年12月5日,姜滨先生通过证券交易系统以集中竞价方式减持所持有的歌尔股份(002241)股票16,225,480股,占公司总股本的比例为0.5%,上述以集中竞价交易方式减持计划的减持数量已经过半。

【信维通信 300136.SZ】

关

于公司高级管理人员减持完成的公告。

截至2019年12月5日,左建彬先生已通过深圳证券交易所集中竞价交易系统减持其所持有公司无限售条件流通股份286,300股,占公司总股本比例约0.03%,已完成本次股份减持计划。

【电连技术300679.SZ】

关于持股5%以上的股东累计减持股份超过1%的公告。

任俊江先生于2019年7月16日至2019年12月4日期间,以集中竞价方式累计减持公司股份3,446,800股,占公司总股本的1.22%,超过公司股份总数的1%

。

【TCL集团000100.SZ】

关于回购公司股份的回购进展公告。

依据《关于回购部分社会公众股份的回购报告书》,公司回购股份的总金额不低于人民币15.00亿元(含)且不超过人民币20.00亿元(含)。

公司自2019年2月14日首次实施回购起,至2019年8月21日,已通过回购专用证券账户以集中竞价交易方式累计回购股份数量共计472,474,522股,占公司总股本的3.49%,最高成交价为4.17元/股,最低成交价为3.13元/股,成交均价为3.39元/股,成交总金额为1,603,853,959.68元(不含交易费用)。

其他

公告

【国民技术 300077.SZ】

国民技术股份有限公司关于收到中移物联网有限公司中选通知书的公告。

项目名称:

MCU研发项目

招标人:

中移物联网有限公司

中选份额:

公司为第一中选人,中选份额100%

【蓝思科技 300433.SZ】

蓝思科技股份有限公司关于“蓝思转债”2019年付息公告。

票面利率:

第一年0.30%,第二年0.50%,第三年1.00%,第四年1.30%,第五年1.50%,第六年1.80%

付息期限和方式:

本次发行的可转换公司债券采用每年付息一次的付息方式,到期归还本金和最后一年利息。

【立讯精密 300679.SZ】

立讯精密:公开发行可转换公司债券申请文件反馈意见之回复报告。

公司外销为主,报告期内占比84%以上,内销占比较低。

公司主要交易客户均为国际知名品牌厂商和EMS厂商,主要系跨国集团,在多个国家和地区注册设立了不同的子公司及分支机构,公司分别与客户的各不同机构进行交易。

【电连技术 300679.SZ】