1、煤炭价格:窄幅波动

动力煤:港口和产地价格上涨

➢

动煤期货:

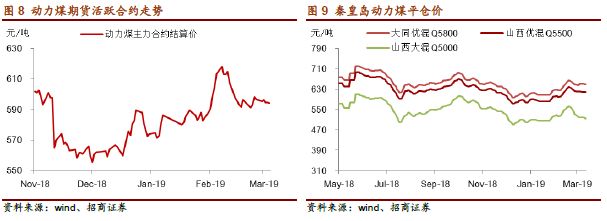

1905合约报价594.2元/吨,环比跌9.2元/吨或1.5%;

➢

秦皇岛港:

Q5500动力煤现货报价618元/吨,涨6元/吨或1%;

➢ 电煤指数:

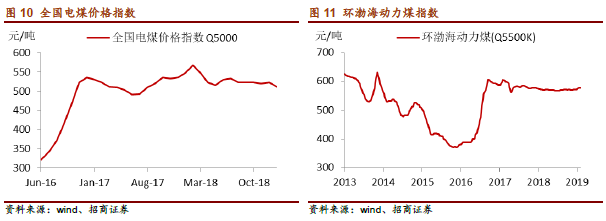

2月

中国电煤价格指数报511元/吨,环比持平;

➢

BSPI指数:

环渤海动力煤指数报578元/吨,环比涨3元/吨。

➢ 广州港:

山西优混(Q5500)报710元/吨,环比涨25元/吨或4%;

➢ 主产地:

山西大同南郊Q5500动力煤车板价报465元/吨,涨20元/吨。

➢ 秦港-大同价差:

Q5500动煤港口产地价差153元/吨,环比缩小1元/吨;

➢

广州-秦港价差:

Q5500南北港口价差92吨,环比扩大25吨。

➢ 澳洲纽卡斯尔动力煤Q6000报90.2美元/吨,跌5.8美元/吨或6%;

➢ 欧洲ARA三港动力煤Q6000报64.7美元/吨,跌5.1美元/吨或7%。

焦煤价格:钢焦产业链景气度回落,焦煤价格偏弱

➢

焦煤主力合约报1230元/吨,跌46.5元/吨或3.6%;

➢

京唐港山西产主焦煤库提价报1850元/吨,跌10元/吨或1%;

➢

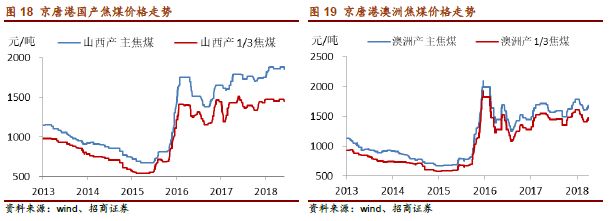

京唐港山西产1/3焦煤库提价报1450元/吨,跌20元/吨或1.4%;

➢

京唐港澳洲产主焦煤库提价报1660元/吨,跌20元/吨或1%;

➢

京唐港澳洲产1/3焦煤库提价报1470元/吨,持平。

➢ 主产地临汾地区主焦煤车板价报1680元/吨,环比跌20元/吨;

➢

主产地临汾地区肥精煤车板价报1670元/吨,环比跌20元/吨;

➢

主产地临汾地区1/3焦煤车板价1430元/吨,环比持平;

➢

主产地太原地区瘦精煤车板价报1135元/吨,环比持平;

喷吹煤:

平稳运行

➢ 阳泉地区:

喷吹煤车板价报1045元/吨,环比持平;

➢

长治地区:

喷吹煤车板价报980元/吨,环比持平;

➢

日照港:

山西产Q6800喷吹煤平仓价1075元/吨,环比持平。

➢

进口煤:

澳洲喷吹煤到岸价139美元/吨,环比涨4美元/吨。

无烟煤

:小幅回调

➢ 无烟煤主产地山西晋城无烟中块车板价1220元/吨,环比持平;

➢

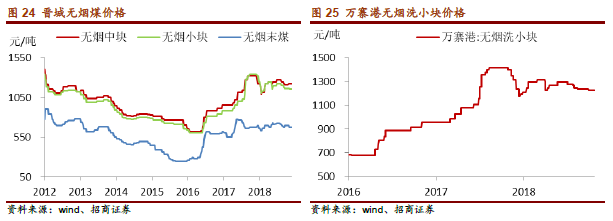

无烟煤主产地山西晋城无烟小块车板价1150元/吨,环比跌10元/吨;

➢

无烟煤主产地山西晋城无烟沫煤车板价670元/吨,环比跌20元/吨;

➢

重要中转基地徐州万寨港无烟洗小块平仓价1225元/吨,环比跌10元/吨。

2、供给分析

:

矿难压缩国内供给,进口回落

国内

供给:

矿难压缩供给

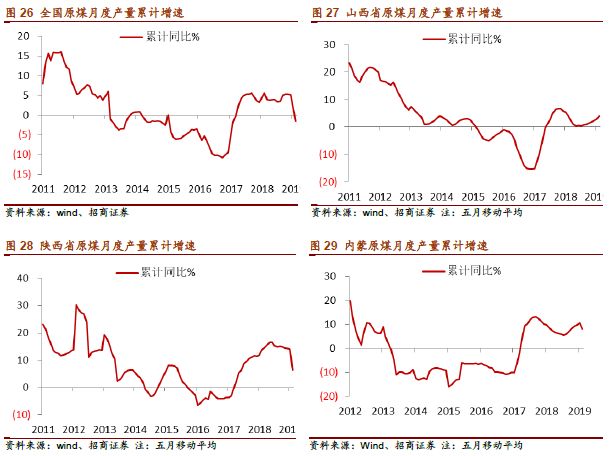

➢ 全国:

1-2月累计原煤产量51367万吨,累计同比下降1.5%。

➢ 国有重点煤矿:

2月国有重点煤矿原煤产量13170万吨,同比下降5%,环比下降18%;1-2月累计产量29205万吨,同比下降0.6%。

➢ 山西:

1-2月累计原煤产量13446万吨,累计同比增长6%。

➢ 陕西:

1-2月累计原煤产量7078万吨,累计同比下降16.1%。

➢ 内蒙:

1-2月累计原煤产量14385万吨,累计同比增加1.8%。

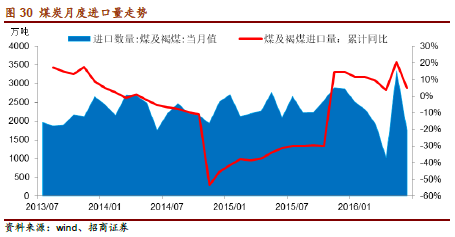

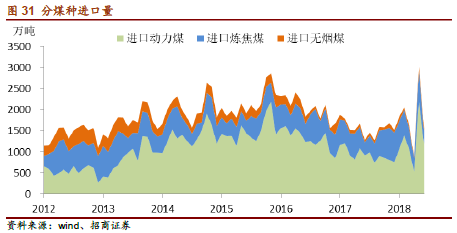

进出口

:2月进口量大幅回落

11月进口煤及褐煤1764万吨,当月同比减少16.0%,环比减少47.0%。1-2月累计进口煤及褐煤0.5亿吨,累计同比增长5.0%。

分煤种来看,2月动力煤进口1187万吨,环比下降46%,焦煤进口291万吨,环比下降61%,无烟煤进口85万吨,环比下降11%。

3、需求分析:

社融低于预期,下游需求平稳

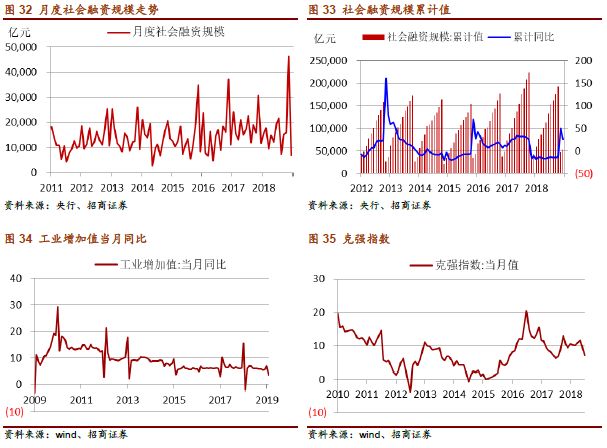

宏观层面,2月新增社会融资规模7030亿,同比下降41%,其中人民币新增贷款7641亿,同比下降25%。

2月工业增加值增速为3.36%,环比下降3.4个PCT;

2月克强指数7.09,环比下降39%。

1-2月全国固投44849亿,累计同比增速6.1%,环比回升0.2个PC;

1-2月房地产固定资产投资累计增速10.6%,环比回升2.3个PCT;

1-2月制造业固定资产投资累计增速5.9%,环比下降3.6个PCT。

电力需求

12月全国发电量6200亿度,同比增加6.2%;1-2月全国累计发电量10982亿度,累计同比增长2.9%;

12月火电发电量4776亿度,同比增加5%;1-2月火电累计发电量8427亿度,累计同比增长1.7%;

12月水电发电量718亿度,同比下降0.9%;1-2月水电发电量1352亿度,累计同比增长6.6%。

3月全国六大电厂日均耗煤66.2万吨,同比增长4%。

1-2月供热累计耗用原煤8147万吨,累计同比增长5.7%。

钢铁需求:

钢焦产量扩张,价格偏弱

期货价格

:

螺纹主力报3727元/吨,环比跌6元/吨或0.2%;

焦炭主力报1976元/吨,环比跌144元/吨或7%。

现货价格:

上海螺纹(HB400 20mm)报3900元/吨,环比涨80元/吨或2.1%;

天津港一级冶金焦平仓价格2050元/吨,环比跌2 25元/吨或10%。

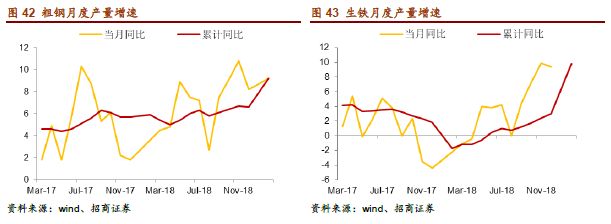

粗钢产量:

12月全国粗钢产量7612万吨,同比增加8.2%;1-2月全国粗钢产量14958万吨,累计同比增9.2%;

生铁产量:

12月生铁产量6320万吨,同比增长9.4%,1-2月全国生铁累计产量12659万吨,累计同比增长9.8%;

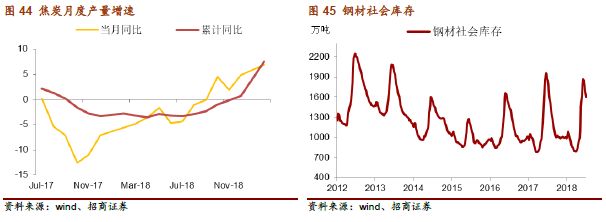

焦炭产量:

12月焦炭产量3807万吨,同比增长4.9%,1-2月全国焦炭累计产量7389万吨,累计同比增长7.6%。

钢材库存:

截止本月底全国主要城市钢材社会库存1600万吨,同比减少14%。

水泥需求

:12月产量微增,价格涨势延续

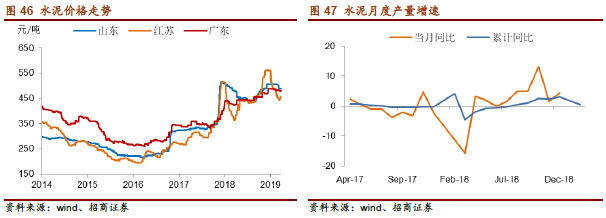

全国水泥价格指数:

截至本月底指数报147点,同比增长11%,环比持平。

山东水泥平均价格:

截至本月底现货均价488元/吨,同比增加2%,环比跌2.6%。

江苏水泥平均价格

:截至本月底现货均价456元/吨,同比增长24%,环比增加0.7%。

广东水泥平均价格:

截至本月底现货均价479元/吨,同比增长13%,环比跌0.8%。

水泥当月产量:

12月水泥产量18394万吨,同比增长4.3%;

水泥累计产量:

1-2月水泥累计产量21181万吨,累计同比增长0.5%。

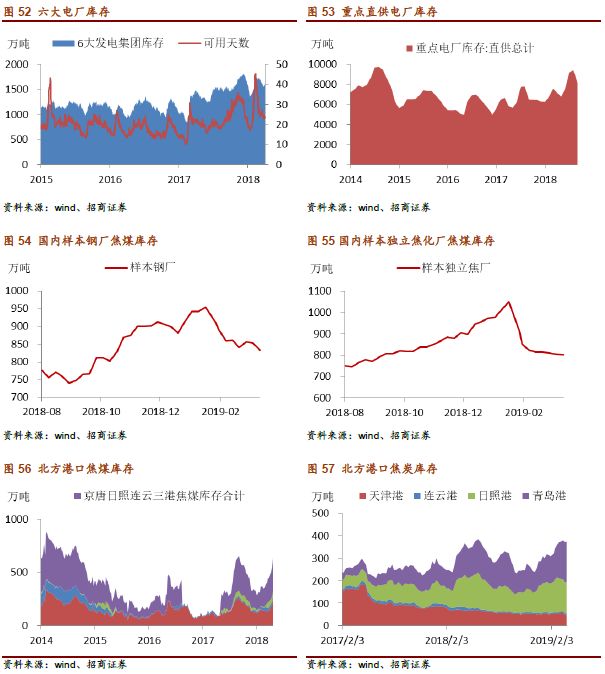

4、库存分析:正常水平

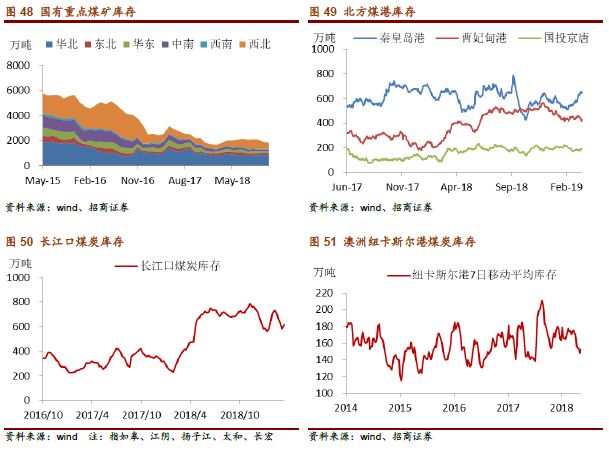

➢ 产地库

存

:

国有重点煤矿12月底库存1814万吨,同比微增1%,环比降3%。

➢

港口库存:

秦皇岛煤炭库存640万吨,环比增加90万吨或16%;

曹妃甸煤炭库存417万吨,环比减少31万吨或7%;

长江口煤炭库存615万吨,环比减少41万吨或6%;

广州港煤炭库存208万吨,环比减少38万吨或15%;

纽卡斯尔港库存143万吨,环比增加47万吨或47%。

➢

国有重点电厂库存

:

截至12月底重点电厂库存8141万吨,环比下降13%;

➢

国有重点电厂库存

:

截至12月底重点电厂库存8141万吨,环比下降13%;

➢

六大发电集团库存:

本月底库存1590万吨,环比下降7%,可用天数24天;

➢

样本钢厂焦化厂焦煤库存:

截至月底834万吨,环比下降3%;

➢

样本独立焦化厂焦煤库存:

截至月底801万吨,环比下降2%。

➢

京唐港焦煤库存:

月底库存250万吨,环比增加79%。

➢

焦炭库存:

北方四港焦炭库存375万吨,环比上升1%,同比上升2%。

5、运输调

度:大秦线运量回落

5、运输调

度:大秦线运量回落

➢

全国铁路日均装车量

:

12月日均装车66500,同比增加17%,环比减少1%。

➢

国有重点煤矿铁路运量:

2

月运量8663万吨,同比减少3%;1-2月累计运量18799万吨,累计同比增加2%。

➢

大秦线运量:

2月大秦线运量3185万吨,同比下降10%,环比持平;1-2月累计发运7086万吨,累计同比减少5%。

➢

北方七港发运量:

1月北方七港发运量6919万吨,同比增加15%。