上次分析了Bridgewater的持仓:

Bridgewater(桥水基金)前两大持仓都是中国股票

,

不少朋友后台留言表示了对于Bridgewater的极大兴趣。因此KC今天再分享一篇它今年4月关于A股的研报。

本文出自于Bridgewater(桥水基金)非常经典的

daily observations(每日观察)系列报告

,该系列报告是Bridgewater的旗舰研究产品,推出已超过40年,它已经成为其客户以及大型国际机构政策制定人的常读读物,唯一的遗憾是该系列的报告主要面向对其客户,没有提供付费订阅的通道。

KC综述:

这篇文章按照我的理解对原文进行了提炼并附上小标题,顺序或有所调整,这样便于Bridgewater分析框架更为清晰的呈现,但最终都以Bridgewater的原文内容为准。

Bridgewater对于股市自上而下的框架从企业收入到股价进行了梳理。

其分析脉络可以简化为:

收入==》盈利==》股价《==其他市场结构因素

其分析框架比较中规中矩,也并未使用独特的指标,但是其数据梳理非常不错(据我认识的一个Bridgewater前员工朋友分享,Bridgewater至少70%的员工都从事数据的抓取、处理与分析工作,它们内部使用的数据库丰富度与质量甚至超过了一些专业的数据公司),本文的分析框架的重心还是放在了盈利上,毕竟中长期的视角下,股市最重要的驱动力还是盈利增长。

以下为报告核心内容的提炼:

A Top-down look at the Chinese equity market (自上而下来看中国股市)

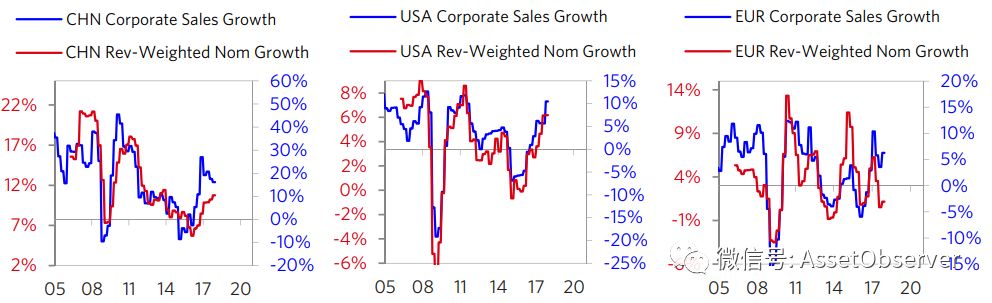

1.企业收入:

在A股,企业销售与名义GDP的关系比美国、欧洲市场更加密切

(因为本国收入占比更高)。

在A股市场,A股企业86%的收入由中国国内产生,14%由海外产生;在美股,29%的收入由海外产生,欧股45%的收入海外产生。

但考虑到各国上市企业的海外收入占比不一样,因此Bridgewater基于此进行了调整,其计算了基于

企业海外收入占比为权重的GDP增速

(而非本国的GDP增速),发现中美欧三国市场的企业销售增速与收入为权重的GDP相关度都很高。

这其实也暗示我们,各国股市企业销售增速与本国GDP增速之所以出现背离主要是因为其公司的收入来源地多元所致。

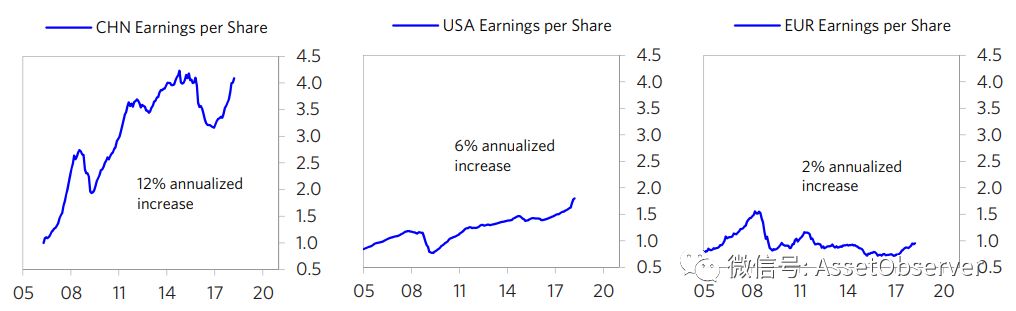

2.企业盈利:

过去10年,A股市场的EPS年化增速为12%,而美股增速仅有一半,约6%,欧洲股票最低仅2%。

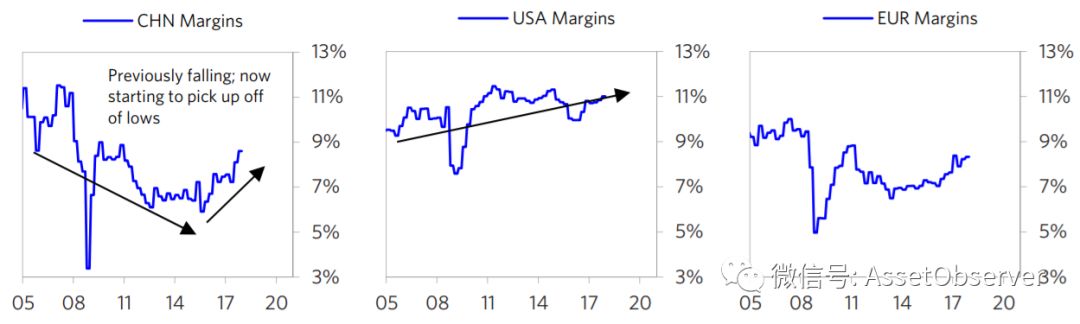

2.1 企业利润率水平:

中国的GDP增长更高,销售增速更高,但利润率水平低于美国,和欧洲整体水平相当。这主要与产业链的分工不同有关。

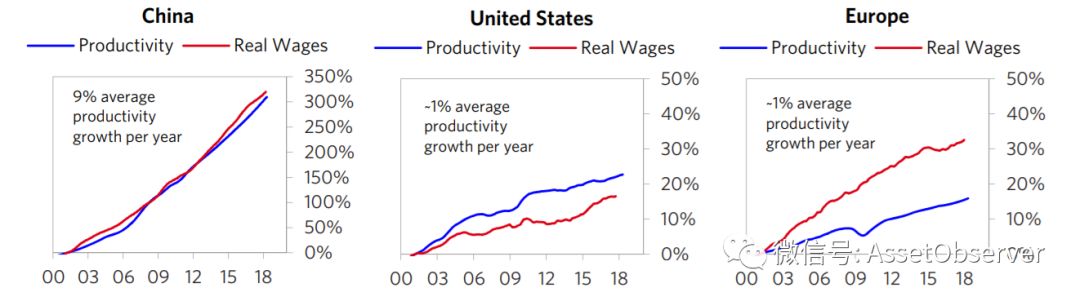

2.1.1 企业利润率之工资:

影响利润率还有一个重要因素:工资。

虽然中国的劳动力生产率提升更快,但是实际工资水平与生产率的变化幅度基本一致

,而美国劳动力虽然生产率提升缓慢,但是生产率的提升>实际工资的增长(对企业利润率正面影响),最差是欧洲企业(KC:欧洲搞福利社会真是no zuo no die),生产率提升缓慢,而且生产率提升

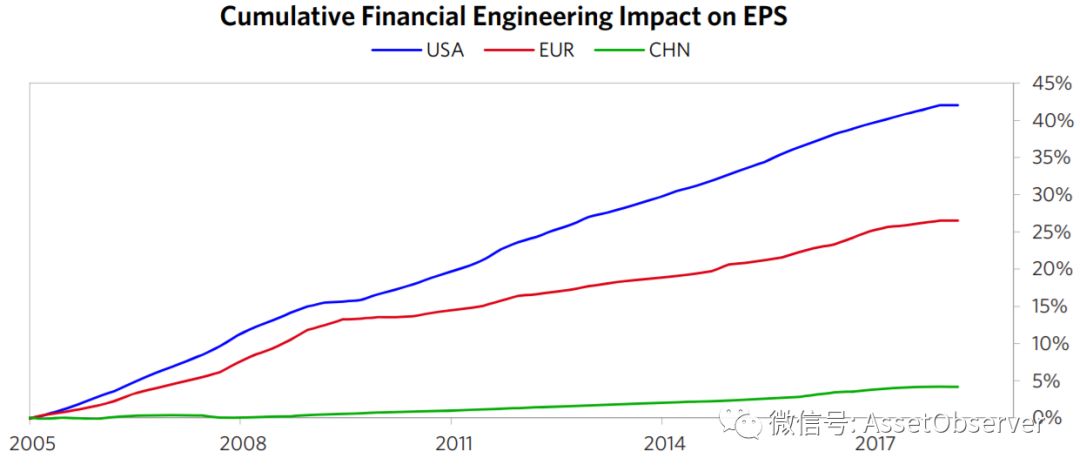

2.2 企业盈利的其他因素:

通过回购等方式提振盈利,美股最明显

。2005年至今至少提升了EPS约45%,而A股市场通过此对于EPS的提振不到5%。

3.股价与盈利的关系:

A股的股价与盈利的背离幅度最大

,其次是欧洲股票,美股市场股价与盈利的关系最密切。

4.A股与美欧股市的吸引力比较:

Bridgewater假设几个市场相同的ERP(股票风险溢价)(KC点评:各市场的ERP相同这是一个很强的假设,需要提醒大家注意),可以根据其当前的股票点位计算出其隐含的盈利增速。Bridgewater认为,A股的隐含盈利增速与欧美市场相近,但是增速实际上应该更高,这表明市场对于A股的预期过低,

因此Bridgewater认为A股相比欧美股市更有吸引力。

5.其他因素---投资者结构不同:

A股与美欧股市最大的不同在于,A股是散户主导,而欧洲市场是机构投资者主导,美股则相对均衡(机构六成,散户四成)。Bridgewater在此未表示哪种结构更优,只是强调