投资要点

★点评一:深港通开通是A股能否纳入MSCI的最大利好

——在上周报告《白马长嘶啭,挥鞭奔鹏城!——从外资资金流向角度看本轮白马消费投资的持续性》基于逻辑推演和数据验证,我们提出一个很强的结论:陆港通以其更加灵活的制度设置,已经成为外资进入中国的主要方式。随着去年年底12月深港通的开通,外资投资者对A股指数的跟踪更加便利,2017年年中A股加入MSCI新兴市场指数审议通过将是大概率事件。此次MSCI出具的《CONSULTATION ON CHINA A-SHARES POTENTIAL INCLUSION》的思路与我们想法如出一辙:MSCI不仅将深港通的开通作为今年有利于A股加入MSCI的最为重要变量,而且详细对比陆港通相比QFII/RQFII的优势,这些我们在上周的报告中已经做好了具体的论证分析!

★点评二:A股纳入比例下降、结构变化(消费权重提升)

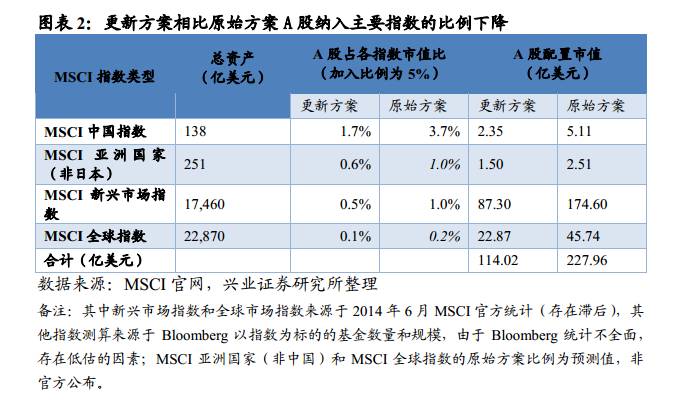

—A股纳入主要指数的比例相比原方案下降。按照原始方案,MSCI中国指数和MSCI新兴市场指数,A股纳入比例分别为3.7%和1%,更新方案下,分别下降至1.7%和0.5%。因此,预计跟踪MSCI系列指数的基金配置到A股的金额从原始方案的230亿美元折半至更新方案的114亿美元。

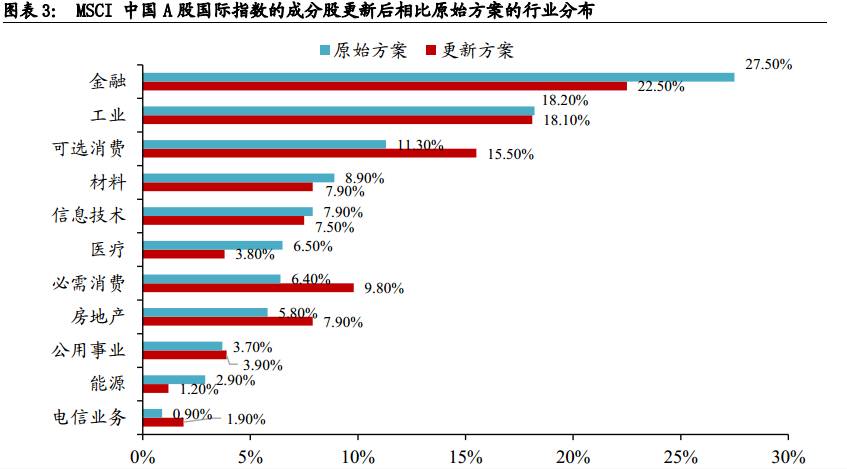

—纳入成分的结构发生了变化。根据MSCI公布的资料,更新方案相比原始方案,行业层面上,金融占比降低,可选消费、必需消费、房地产等行业占比提升。更新方案的169只个股中仍在指数中的权重股占比进一步提升,前十大权重股分别是:贵州茅台(4.7%)、浦发银行(3.7%)、兴业银行(3.3%)、中国建筑(2.7%)、美的集团(2.1%)、上汽集团(2.1%)、海康威视(1.9%)、平安银行(1.7%)、五粮液(1.6%)、北京银行(1.6%);前十大权重行业分别是:银行(13.5%)、非银金融(9.0%)、食品饮料(8.6%)、房地产(7.9%)、汽车(5.5%)、建筑装饰(5.4%)、传媒(4.8%)、计算机(4.5%)、家用电器(4.4%)、国防军工(4.3%)

★点评三:重申A股资本开放大势所趋,蓝筹龙头价值重估不容小觑!

——A股资本市场开放大势所趋!短期,消费权重的提升更加有利于消费龙头,中期,随着更多的海外投资者加入到A股的投资中,整个蓝筹龙头的价值重估趋势不容小觑。长期看资本市场对外开放大势所趋,将逐步改变A股游戏规则,根据台湾经验,海外投资者占比较高时,对当地市场影响巨大,台湾加权指数的走势与海外投资者交易占比表现出极强的相关性。

点评一:深港通是A股能否纳入MSCI的最大利好

在上周报告《白马长嘶啭,挥鞭奔鹏城!——从外资资金流向角度看本轮白马消费投资的持续性》基于逻辑推演和数据验证,我们提出一个很强的结论:陆港通以其更加灵活的制度设置,已经成为外资进入中国的主要方式。随着去年年底12月深港通的开通,外资投资者对A股指数的跟踪更加便利,2017年年中A股MSCI新兴市场指数审议通过将是大概率事件。

此次MSCI出具的《CONSULTATION ON CHINA A-SHARES POTENTIAL INCLUSION》的思路与我们想法如出一辙:

1、MSCI不仅将深港通的开通作为今年有利于A股加入MSCI的重要变量,表示:

Investors can now access approximately 1,480 Shanghai and Shenzhen stocks through the Connect schemes without needing to apply for a license and quota and subject to capital mobility restrictions。

2、MSCI在问询文件中对陆港通相较于QFII/RQFII的优势作出表格对比分析,而这些优势对比已出现在我们上周报告的图表11中。

点评二:A股纳入比例下降、结构变化(消费权重提升)

MSCI此次问询文件中最大的变化在于纳入指数的标准发生了变化,按照MSCI正常指数组成个股筛选标准筛出来的448只个股(原始方案),需依次剔除178只中盘股、61只含H股的A股、40只连续超50天停牌的股票。

剔除含H股的A股的方法也和上周我们报告中的沪股通和港股通的金额配比方法一致,最近交流的过程中投资者也会问这个问题,在此我们一并作出解答:A股与H股同股同权,H股更加利于外资进行投资,且大部分H股相比A股是有折价;另外,通过先锋基金新兴市场ETF的配比进一步验证了我们的想法,对于有H股的A股配比明显较正常配比低。

A股纳入MSCI主要指数的标准变化将会带来:

1、A股的纳入主要指数的比例会下降。按照原始方案,MSCI中国指数和MSCI新兴市场指数,A股纳入比例为3.7%和1%,更新方案下,分别下降至1.7%和0.5%。因此,跟踪MSCI系列指数的基金配置到A股的金额从原始方案的230亿美元折半至更新方案的114亿美元。

2、纳入成分的结构发生了变化。根据MSCI公布的资料,更新方案相比原始方案,行业层面上,金融占比降低,可选消费、必需消费、房地产等行业占比提升。

更新方案的169只个股中:

※仍在指数中的权重股占比进一步提升,前十大权重股分别是:贵州茅台(4.7%)、浦发银行(3.7%)、兴业银行(3.3%)、中国建筑(2.7%)、美的集团(2.1%)、上汽集团(2.1%)、海康威视(1.9%)、平安银行(1.7%)、五粮液(1.6%)、北京银行(1.6%)。

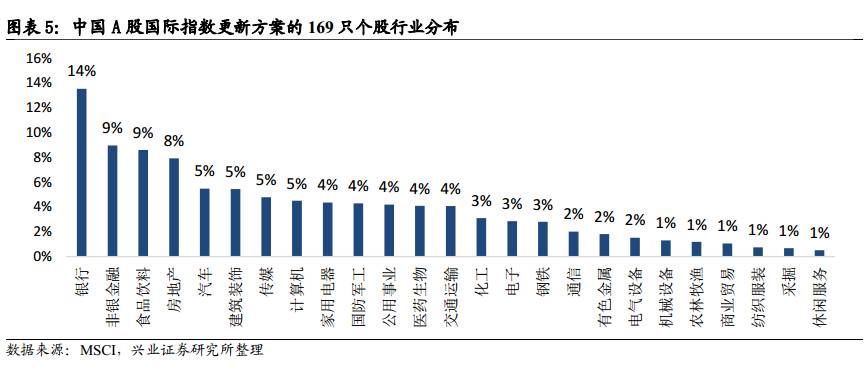

※根据A股常用行业分类,前十大权重行业分别是:银行(13.5%)、非银金融(9.0%)、食品饮料(8.6%)、房地产(7.9%)、汽车(5.5%)、建筑装饰(5.4%)、传媒(4.8%)、计算机(4.5%)、家用电器(4.4%)、国防军工(4.3%)

点评三:重申A股资本开放大势所趋,蓝筹龙头价值重估不容小觑!

随着去年年底12月深港通的开通,我们认为主要进行国别配置的外资投资者对A股指数的跟踪更加灵活便利,2017年年中MSCI再度审议是否将A股纳MSCI新兴市场指数将获得其客户的支持率大增,今年审议通过将是大概率事件。

随着更多的海外投资者加入到A股的投资中,中期蓝筹龙头的价值重估趋势不容小觑。长期看资本市场对外开放大势所趋,将逐步改变A股游戏规则,根据台湾经验,海外投资者占比较高时,对当地市场影响巨大,台湾加权指数的走势与海外投资者交易占比表现出极强的相关性。

MSCI 2017年《CONSULTATION ON CHINA A-SHARES POTENTIAL INCLUSION》全文链接:

https://www.msci.com/documents/1296102/ffd4f403-40c8-4821-a521-d74d7e4e1127

MSCI 中国A股国际指数169只个股组成成分:

https://www.msci.com/documents/1296102/54e0a716-3957-44b1-9428-52a572e50b65

【兴证策略王德伦团队】白马长嘶啭,挥鞭奔鹏城!——从外资资金流向角度看本轮白马消费投资的持续性