(转载请注明出处:

微信公众号

lixunlei0722

)

25

万亿的“基建潮”真的会到来吗?其实根据我们的梳理统计,这“

25

万亿”的规模是“偷换”了概念而已。实际今年的基建投资增速会提升多少?我们详细梳理了各省份的投资计划,分析基建资金来源,考察具体投向,发现与其关注基建的“总量”,不如多关注“结构”。长远来看,经济体量足够大以后,基建托底经济仅是减小经济下行的斜率,以疫情为契机继续推进经济各领域的改革,才是长期正确的事。

1

、

25

万亿的“基建潮”?偷换概念。

2020

年部分省市公布的“

25

万亿”的重点项目投资规模,其实只是一个“计划”项目规模,并不会在

2020

年一年内全部落地,很多需要未来多年建设。实际上,如果按照总计划规模进行比较,今年公布的计划项目规模不仅没有增加,还有所减少。如果我们只看

2020

年将要付诸实施的投资规模,确实有所增加,但更多是投资节奏前移。

2

、钱从哪里来?开“正门”堵“偏门”。

我们拆分基建主要资金来源进行测算,预算内资金的发力主要来自赤字率的上调和调入资金增加;自筹资金中,专项债和政金债可能成为今年基建发力的主要来源;受益于项目资本金比例的下调,基建领域贷款会有边际改善。整体来看,主要的几项资金或比去年增加

1.5

万亿,拉动基建投资增速回升至

8%

。

3

、钱投向哪里?更加侧重新基建。

2018

年

12

月中央经济工作会议首次提出了新型基础设施的概念,其主要特征是高技术或补短板。虽然我国新型基础设施建设目前处于快速增长阶段,但总体规模仍然有限。今年新增专项债中,包含补短板在内的广义基础设施建设约

2400

亿,占总体基础设施建设约

33%

。

PPP

项目中新型基础设施建设占比逐年提高,但目前约为

13%

左右。未来政策发力稳增长时,对新基建会有更多政策倾斜。

总结来说,我们认为在经济下行压力较大的时候,基建肯定会发力,但融资端依然有很多约束,再加上疫情对开复工的节奏构成较大影响,对今年的基建总量增长也不应有太高的预期。更多应该关注结构上的基建机会,尤其是政策倾斜的新基建领域。往前看,房地产市场均值回落压力仍较大,政策更多是减小经济下行的斜率,以此为契机推进经济、机制等各领域的深化改革,促进新经济的发展,做长期正确的事,会是更长远的考虑。

25

万亿的“基建潮”

?

偷换概念

首先我们要指出的是,媒体统计

的

2020

年部分省市“

25

万亿”的重点项目投资规模,其实只是一个“计划”项目规模,其中包括前一年已经开工需要继续建设的、今年计划开工建设的、甚至处于备案审批阶段的项目总规模。

而且这些投资规模并不会在2020年一年内全部落地,很多项目需要未来多年建设。例如河南省2020年列出了3.3万亿的重点投资项目,但仅仅在2020年一年内完成的投资计划只有8372亿,只有总规模的1/4左右。

实际上,如果按照总计划规模进行比较,今年公布的计划项目规模不仅没有增加,还有所减少。

我们统计了云南、四川、福建等

11

个省市

2020

年公布的重点项目投资规模,总计约

27.68

万亿,相比

2019

年公布的

27.74

万亿,还减少了

500

多亿。

其中,一半以上省市公布的总投资规模是减少的。

陕西省缩减幅度最大,缩减了

6000

多亿,同比减少

15.4%

;

云南省也缩减了

5000

多亿,而其他省市如四川、河北等缩减规模均超过千亿。

如果我们只看

2020

年将要付诸实施的投资规模,确实有所增加,但更多是投资节奏前移。

根据我们的统计,河南、广东、四川等

14

个省市公布的

2020

年年内计划投资总计约

5.57

万亿,相比去年增加了

2000

多亿,同比上升

4.28%

。

分省市来看,仅云南、陕西、重庆以及宁夏等四个省市

2020

年年内的投资计划是收缩的,

7

成以上省市都是扩张的。

可见在未来几年总投资规模缩减的背景下,年度投资计划扩张,更多是加快推进项目节奏,来应对经济的短期下行压力。

这些计划投资中有多少会投向基建领域呢?

根据我们的统计,基建类的项目数量并没有大幅增加。

由于各省市公布的重点(重大)建设项目投资清单并未详细揭示各方向投资金额,我们仅从项目数量占比来看,

2020

年的基建项目投资数量相比

2019

年总体稳定,只有部分省市略有增加。

不过从绝对水平来说,像往年一样,重点项目中的基建项目数量占比依然是较高的,

尤其是北上广等一线城市均在

30%

以上。

从已经公布详细数据的省市情况来看,基建类投资规模占年度投资计划比重也在

3

成左右,尤其是江苏比重达到了

40.9%

。

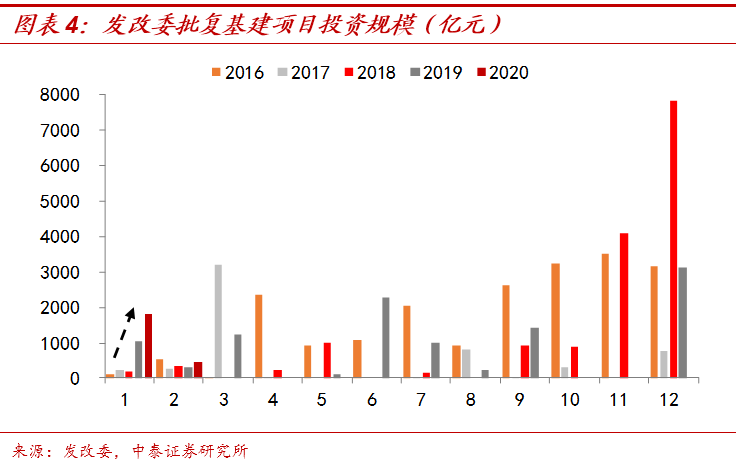

在稳增长的压力下,近期基建项目的批复速度也在提高。

根据发改委公布的数据,截至

2

月

24

日,今年以来批复的基建项目规模已大幅超出往年同期水平,其中

1

月份审批项目规模更是接近

2000

亿元。

随着疫情冲击和经济下行压力增大,基建项目批复有望继续提速。

所以总结来说,基建会边际上发力,但实际的力度并没有那么大,更多是节奏前移,“

25

万亿”的基建投资规模确实是在偷换概念。

钱从哪里来?

开“正门”堵“偏门”

从融资端来看,广义财政支出偏弱,仍是基建投资回升的主要牵制。

地方政府隐性债务扩张受限、土地财政收入放缓、经济下行税收承压,导致广义财政收支偏弱,是

2018

年基建投资几乎零增长、

2019

年回升乏力的主要原因。

往前看,减税降费仍会推进,土地财政仍会降温,经济下行压力仍大,地方隐性负债监管仍难明显放松,未来广义财政收入仍会持续受到影响,基建投资的资金来源仍会受限。(参考报告:《

财政到底有多紧?

》)

如果

2020

年基建边际发力稳增长,哪些方面的资金会成为主要发力的方向呢?

从基建资金结构来看,我们主要关注三个主要来源:

预算内资金、国内贷款和自筹资金,这三大部分资金占基建资金来源的

90%

左右。

首先,预算内资金的支撑力度:

取决于赤字率的上调和其他调入资金的规模。

我们把预算内财政支出拆分成三项:

财政收入

+

赤字规模

+

其他净调入资金。

今年减税降费政策重在巩固,经济增速下行也会导致税收增速放缓,但非税收入有望填补部分缺口,预计总体预算内财政收入增速小幅回落

0.5

个百分点,那么全年财政收入大概在

19.7

万亿左右。

我们假定今年名义

GDP

增速回落

1

个百分点,但赤字率提升到

3.5%

,那么今年的财政赤字规模大概有

3.7

万亿。

不过这两年调入资金和使用结转结余的规模明显扩大。

2019

年财政收入增速仅

3.8%

,但支出增速却达到了

8.1%

,除了通过财政赤字弥补缺口以外,还有

2.1

万亿左右是从其他账户调入的资金和使用结转结余的资金。

今年财政收支平衡压力仍然较大,调入资金仍会是预算内资金的重要补充。

如果净调入资金扩大至

2.6

万亿,预计

2020

年财政支出可以达到

26

万亿元,增速小幅升至

8.7%

。

这些预算内财政支出中有多少比例会投向基建呢?

从历史趋势来看,预算内资金投向基建领域的比例有所上升,

2015-2017

年该比例分别为

10.87%

、

11.54%

和

11.86%

。

预计今年财政支出对基建领域会加以侧重,投向基建的比例假定提升至

13%

,那么

预算内投向基建的资金规模大概有

3.4

万亿,增速大概在

12%

左右。

第二个重要来源就是自筹资金:

专项债和政策银行金融债可能会是主要的增量。

自筹资金的构成相对复杂,主要包括政府性基金(含专项债)、城投债、政策银行金融债、铁道债、

PPP

和非标等。

其中,政府性基金依赖土地出让收入,但地产周期下行使得“土地财政”高增长的时代很难再现。地方隐性负债难松,城投平台的债务也很难扩张,扣除利息以后,

2019

年地方隐性负债已经几乎没有增量。

而剩下几项,铁道债相对平稳;

PPP

增量放缓但重在落地;

非标继续萎缩,边际可能有所改善,这三块会带来一定增量,但幅度也不会很大。所以我们主要看一下专项债和政金债的情况。

专项债对基建的支撑,一方面来自规模扩张,另一方面来自结构调整。

今年部分专项债务额度已经提前下达,

1-2

月发行规模已经将近

1

万亿。

全年来看的话,我们预计今年专项债务限额也会有所抬升,或升至

3

万亿元。

从结构来看,土地储备和棚户区改造是专项债的主要投向,

2018

和

2019

年这两项分别占了

65%

和

63.7%

。

而今年前两月新增的

9000

多亿元的专项债,投向基本都以基建为主,并未涉及土储和棚改,这和去年

9

月国常会的要求也是一致的。

不过,专项债的发行一般针对有收益的项目,且融资规模要与项目收益相平衡,然而一般基建项目的收益比较低,很难达到专项债的收益要求,所以这一波提前下放的额度用完后

,未来专项债的投向可能还是会偏向土储和棚改。但整体来看今年专项债投向基建的比例会有所提升,

2019

年专项债中有

26.16%

投向基建领域,预计今年该比例会抬升至

40%

,那么

专项债投向基建的资金规模将会达到

1.2

万亿,相比去年增加一倍以上。

政策银行金融债也可能会成为今年的一大发力方向。

在政策银行金融债中,国开债是基建投资的主要力量,从以往融资规模来看,国开债净融资额在政金债中几乎占了一半。

预计今年国开债继续发力,净融资额或增加至

8000

亿元。

第三项资金来源就是国内贷款:

受益于资本金比例下调,会有所改善。

2019

年

11

月国务院下调部分基建项目的资本金比例,港口、沿海及内河航运项目资本金最低比例由

25%

降至

20%

;

部分补短板的基础设施项目在一定前提下,下调幅度不超过

5

个百分点。

这也意味着基建项目可以撬动更多的配套贷款,但撬动的幅度还得取决于银行的投资意愿。

2017

年国内贷款投向基建的比例为

17.3%

,预计今年银行贷款对基建的支持力度会有所上升,假定投向基建的比例小幅回升至

19%

;另一方面信贷边际放松,去年新增贷款增速

4%

,假定今年升至

6%

,

那么

今年国内贷款对基建资金的贡献约有

3.4

万亿,相比去年增加

3600

亿。

从以上主要的融资渠道来看,专项债可能是今年基建发力的主要来源。

根据我们的估算,今年的预算内资金

+

专项债

+

政金债

+

国内贷款的规模,较去年大概增加

1.5

万亿,其中专项债的增量最明显。

自筹资金中的其他部分增量不会太大,外资和其他资金一般都比较平稳,因此按照目前这个资金规模来看的话,

可以推动今年的基建投资增速回升至

8%

。

钱投向哪里?更加侧重新基建

在传统基建发力的同时,“新基建”的亮点会更多一些,会成为未来稳增长边际发力的主要方向。

新型基础设施建设主要特征是高技术或补短板。

2018

年

12

月中央经济工作会议首次提出了新型基础设施的概念,指出要“加大制造业技术改造和设备更新,加快

5G

商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”,因此,

新型基础设施建设主要是指与高技术产业相关的基础设施。

同时,会议中还强调要“加大城际交通、物流、市政基础设施等投资力度”,并“补齐农村基础设施和公共服务设施建设短板,加强自然灾害防治能力建设”。

所以,

更广义的新型基础设施建设还可以包括轨道交通、环保建设等补短板领域。

当前新型基础设施建设仍处于快速增长阶段。

以最典型的

5G

和新能源为例,

根据中国联通网络技术研究院公布的数据,

5G

的基站数量预计是

4G

的

1.5-2

倍,而

2018

年底时全国

3G/4G

基站数已经达到了约

490

万,因此

5G

基站建设可能会超过

700

万个。

目前大量手机用户仍然使用

4G

信号,未来

5G

技术及相关应用仍有很大空间。

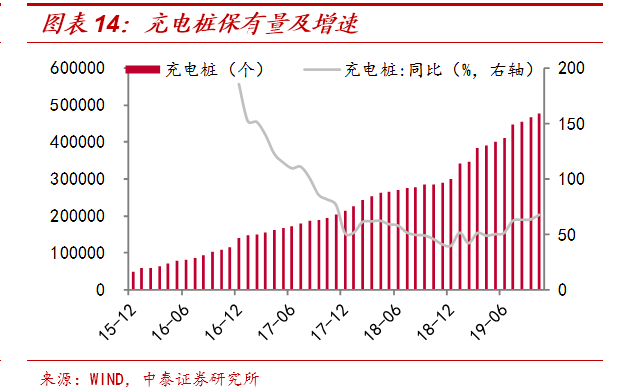

全国公共类充电设施也快速增长,近两年增速基本维持

40%

以上,截至

2019

年

10

月,全国充电桩数量达到约

48

万个,随着新能源汽车的普及推广,充电桩建设也将继续进行。

新型基础设施总体规模仍然有限,未来仍有提升空间。

我们统计了近几年新增地方专项债的投向,

2020

年新增的

9000

多亿专项债中,投入量最大的三项分别为园区建设(约

1600

亿)、交通运输(约

1500

亿)以及城市建设(约

1000

亿),其中包括轨道、产业园、新能源等在内的广义新型基础设施建设约

2400

亿,而交通运输、农林水等传统基建项目总投入则接近