一、整体:疫情影响下行业仍保持较高ROE和两位数增长,20Q2以来基本面处于上行趋势

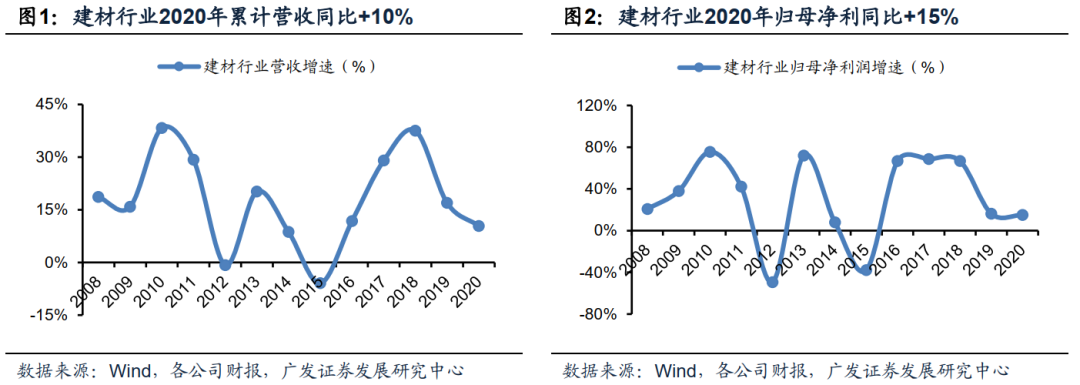

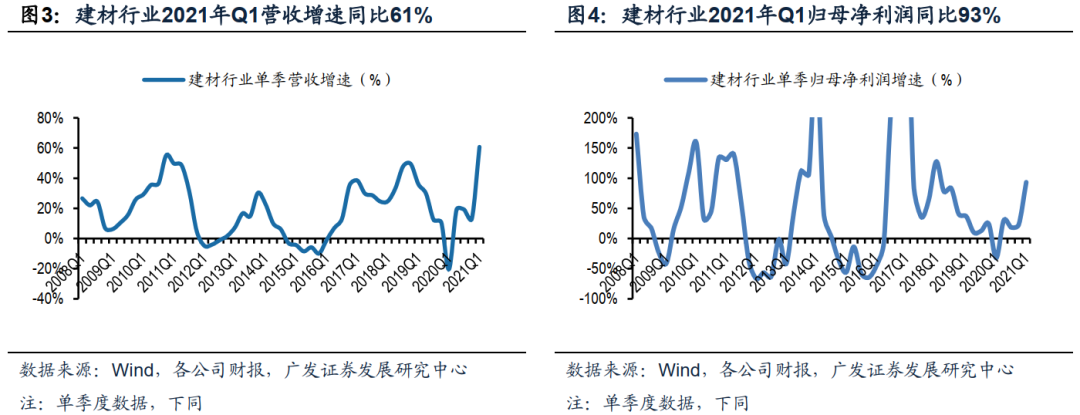

建材行业上市公司已全部发布了2020年报和2021年一季报;年度来看,2020年全行业营业收入增速为10%(17年、18年、19年增速分别为29%、37%、17%),全行业归母净利润增速为15%(17年、18年、19年增速分别为69%、67%、16%),全行业扣非净利润同比增长10%(17年、18年、19年增速分别为81%、77%、17%)。分季度来看,20Q4、21Q1全行业营收同比增速为分别13%、61%(19Q4、20Q1、20Q2、20Q3分别为11%、-20%、19%、19%),21Q1相较于19Q1增速为28%;20Q4、21Q1归母净利润同比增速为23%、93%(19Q4、20Q1、20Q2、20Q3分别为24%、-32%、30%、18%),21Q1相较于19Q1增速为31%;20Q4、21Q1扣非净利润同比增速为23%、90%(19Q4、20Q1、20Q2、20Q3分别为10%、-31%、19%、15%),21Q1相较于19Q1增速为31%。在2020上半年疫情影响、且行业连续三年较高增长基数下,行业继续维持两位数同比正增长,季度来看行业基本面处于上行趋势。

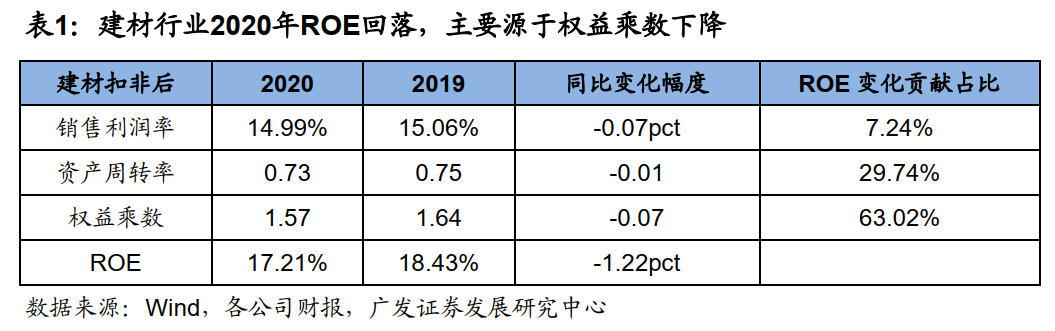

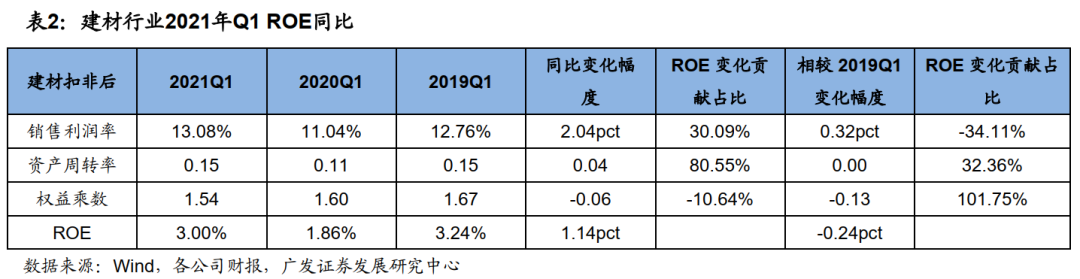

2020年建材行业ROE为17.21%,同比下降1.22个百分点,仍然维持高位运行;ROE微降的主要原因是权益乘数(资产负债率)下降,资产周转率和销售利润率基本稳定,行业景气度仍处于高位。2021Q1的ROE为3.00%,同比20Q1大幅回升,相比19Q1下降0.24pct,主要是权益乘数下降所致,资产周转率和19Q1持平,销售利润率比19Q1有所上升。

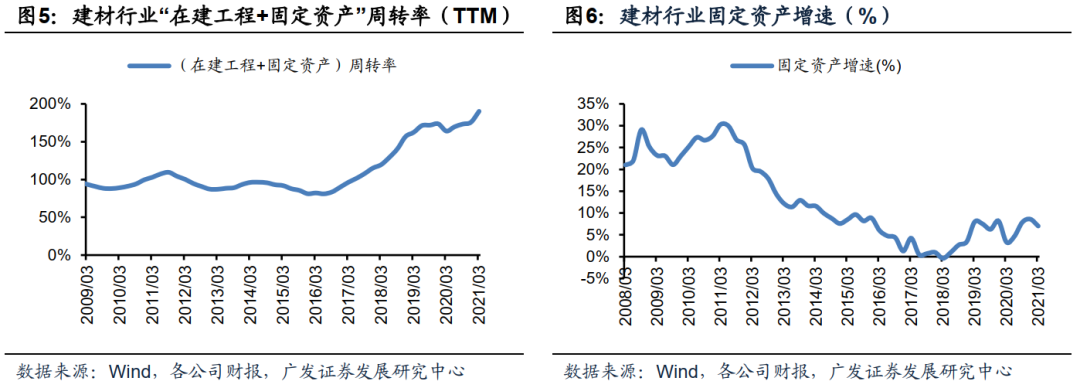

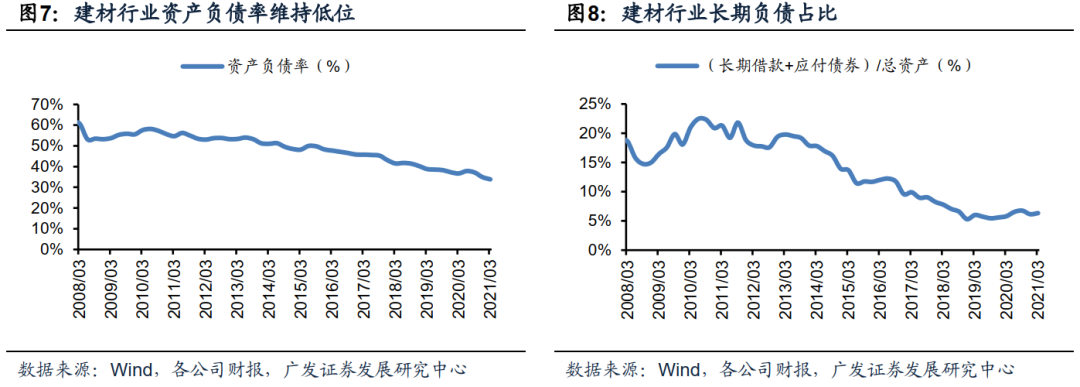

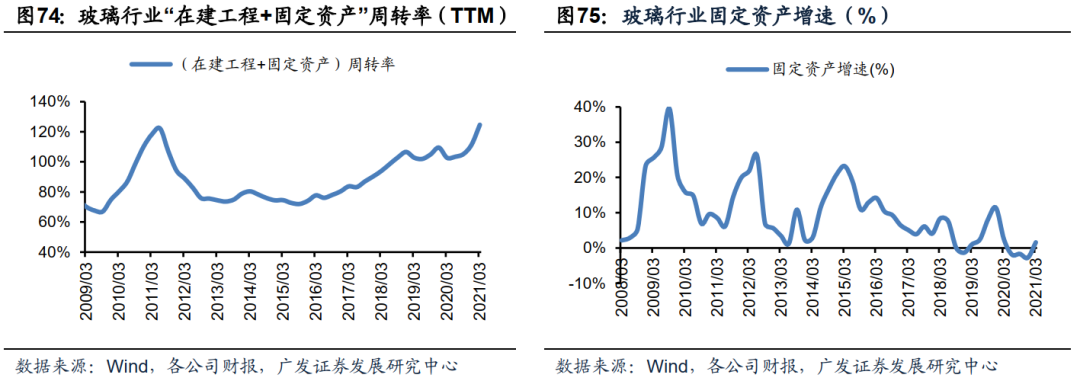

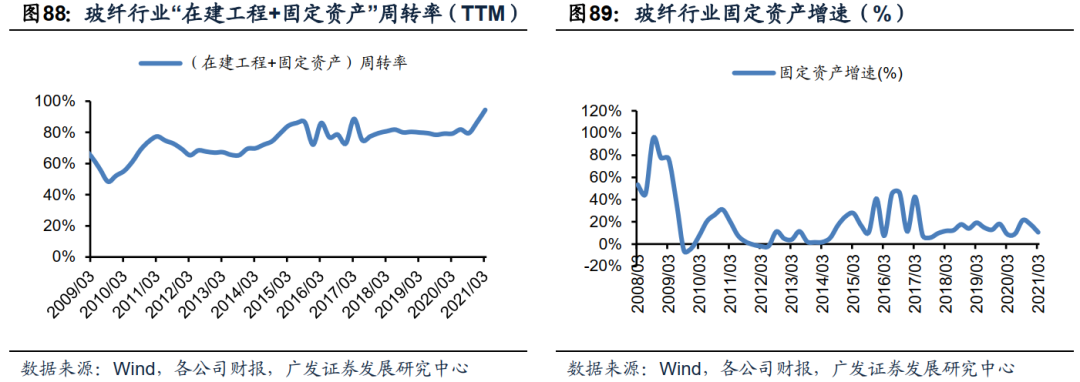

行业资产负债表修复和产能扩张情况;首先,我们以“在建工程+固定资产”周转率反映行业产能利用率,自2016年以来的行业景气回升,带动行业产能利用率明显回升,代表供需关系在改善,驱动企业盈利能力(ROE)持续回升,2020年“在建工程+固定资产”周转率处于2008年以来最好的水平;其次,固定资产增速和长期负债占比反映行业产能扩张情况,2019年以来小幅回升(剔除20Q1疫情特殊情况),企业产能扩张意愿边际上在加强;再次,行业资产负债率自2013年以来持续回落,至21Q1只有34%,盈利持续改善使得建材行业上市公司资产负债表得以持续修复。

二、消费建材:ROE高位提升,20Q2以来经营上行,21Q1比19Q1实现高增长,结构分化

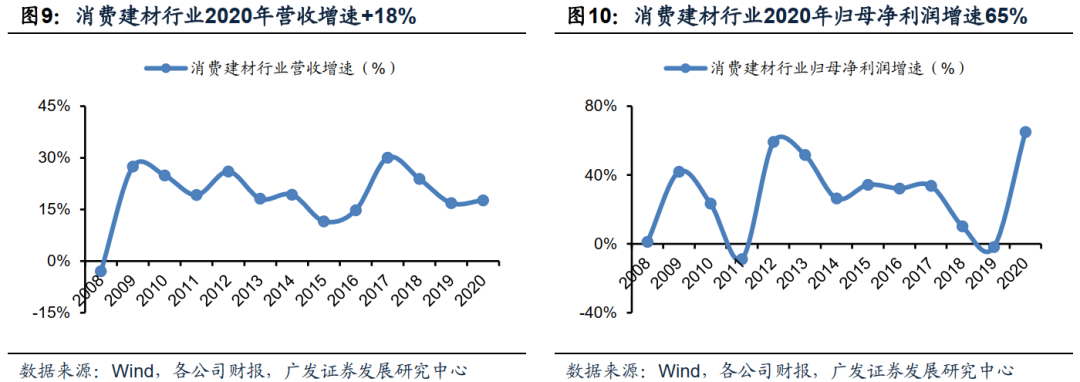

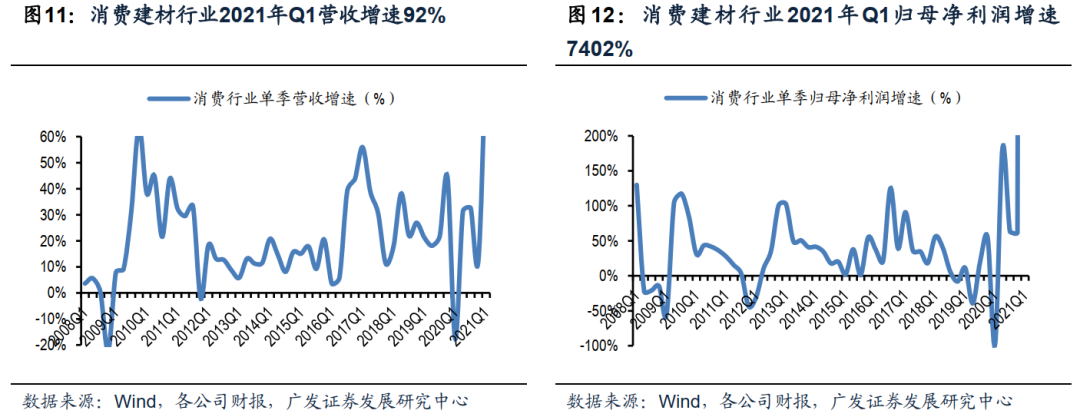

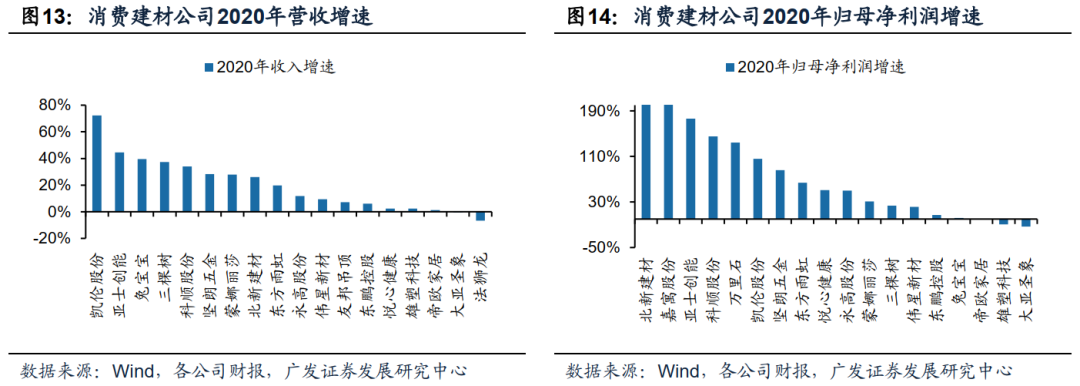

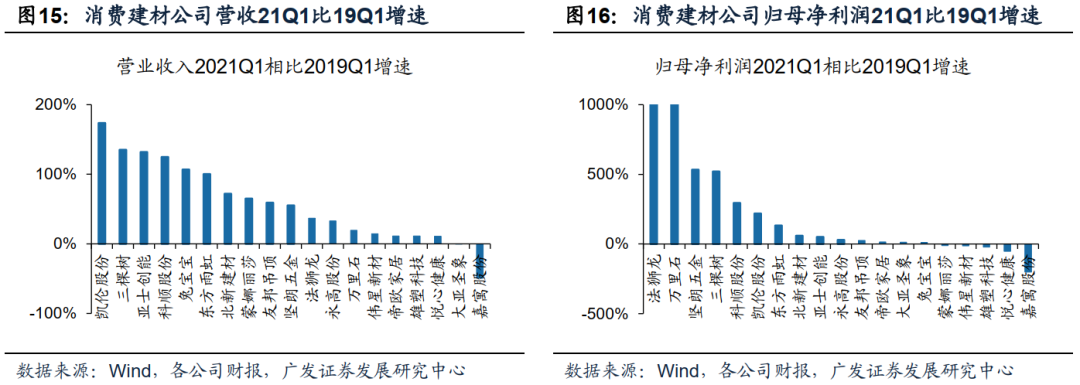

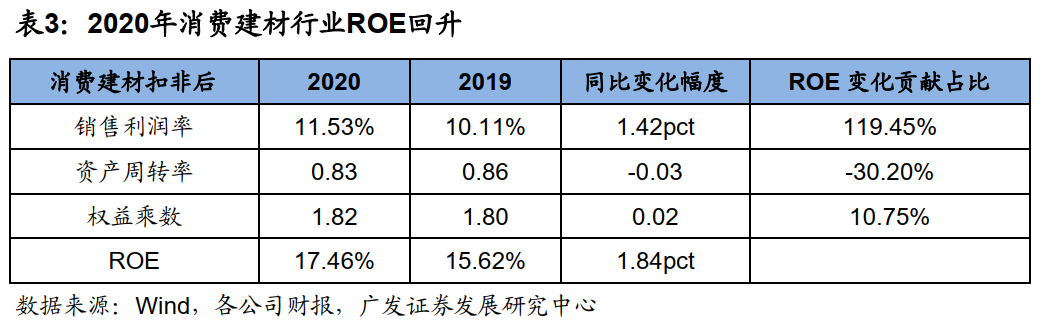

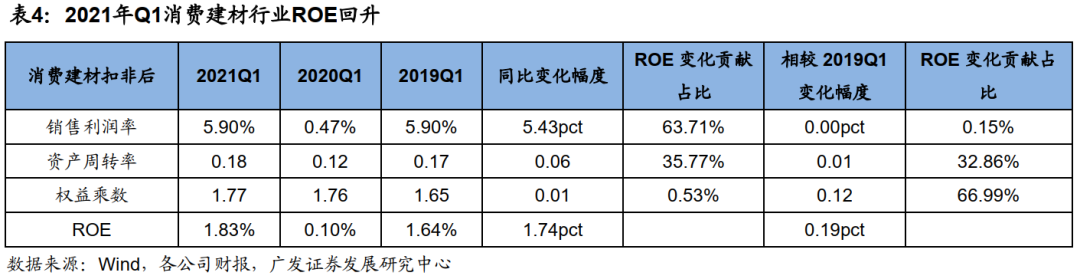

消费建材行业2020年收入增速为18%(17年、18年、19年增速分别为30%、24%、17%),归母净利润增速为65%(17年、18年、19年增速分别为34%、10%、-2%),扣非净利润增速为34%(17年、18年、19年增速分别为37%、8%、19%);分季度来看,20Q4、21Q1营收同比增速12%、92%(19Q4、20Q1、20Q2、20Q3分别为44%、-18%、31%、33%),21Q1相较于19Q1增速为59%,20Q4、21Q1归母净利同比增速62%、7402%(19Q4、20Q1、20Q2、20Q3分别为55%、-98%、183%、63%),21Q1相较于19Q1增速为55%,扣非净利同比增速69%、2318%(19Q4、20Q1、20Q2、20Q3分别为28%、-93%、43%、70%),21Q1相较于19Q1增速为59%。消费建材行业整体自20Q2以来业绩明显好转,一方面是疫情后前期压制需求回补,而且地产销售持续强劲复苏,销售和竣工之间存较大的缺口,“销售-新开工-施工-竣工”景气逐步传导;另一方面疫情导致小企业产能出清,行业集中度得以继续提升。细分行业和公司分化较明显,我们后文将详细分析。

2020年消费建材行业ROE同比上升1.84pct达到17.46%,主要来自销售净利率提升(部分子板块原材料价格显著下行,如防水板块原材料沥青、塑料管材原材料HDPE、PP);21Q1消费建材行业ROE相比19Q1提升0.19pct至1.83%,净利率相比19Q1持平,权益乘数与资产周转率的提升带动ROE上行。

防水行业:集中度提升;头部公司收入高增长、经营质量分化

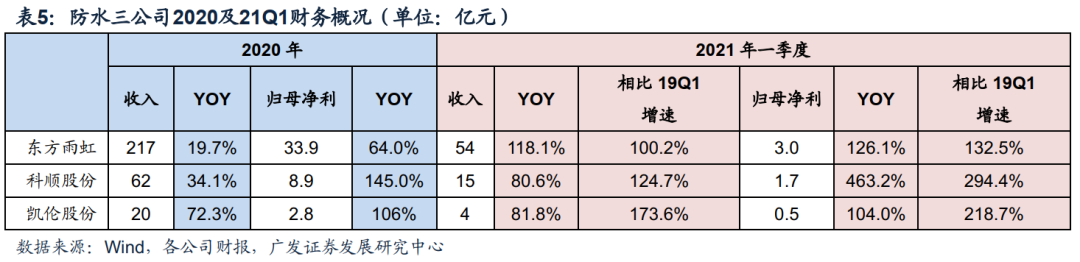

行业份额继续向头部集中,上市防水公司收入高增长。2020年度及21Q1,防水上市公司收入及利润均实现高速增长,龙头公司东方雨虹在销售规模高基数情况下也继续实现较快增长(2020年全年实现营收217亿元,同比增长20%;2021年Q1实现营收54亿,同比增长118%)。根据中国建筑防水协会统计,2020年建筑防水材料总产量预计为25.15亿平方米,同比增长3.6%;规模以上防水企业的主营业务收入1087亿元,同比增长4.6%。防水行业集中度整体继续提升(全行业向规模以上企业集中,规模以上向上市公司集中),提升的原因在于大企业在资金、渠道等方面优势显著和行业持续走向规范。

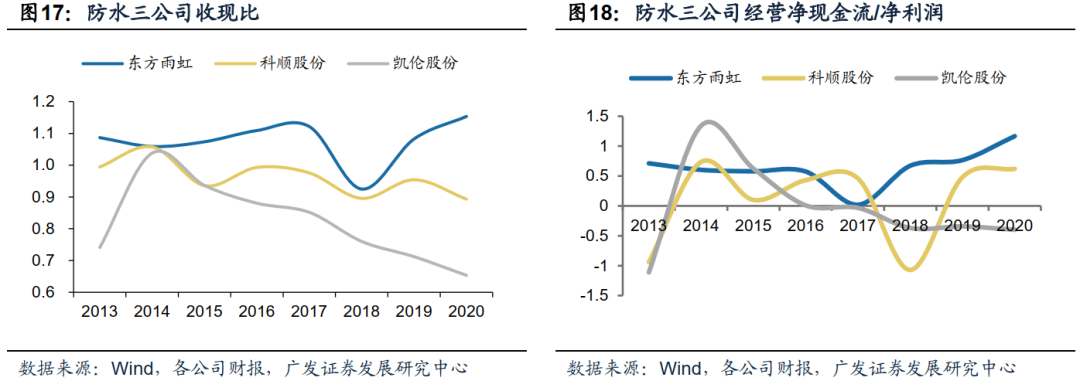

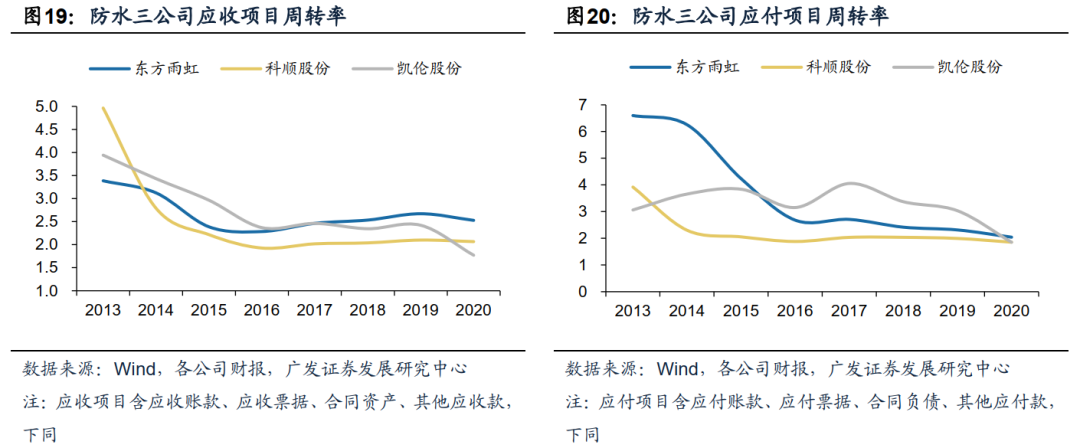

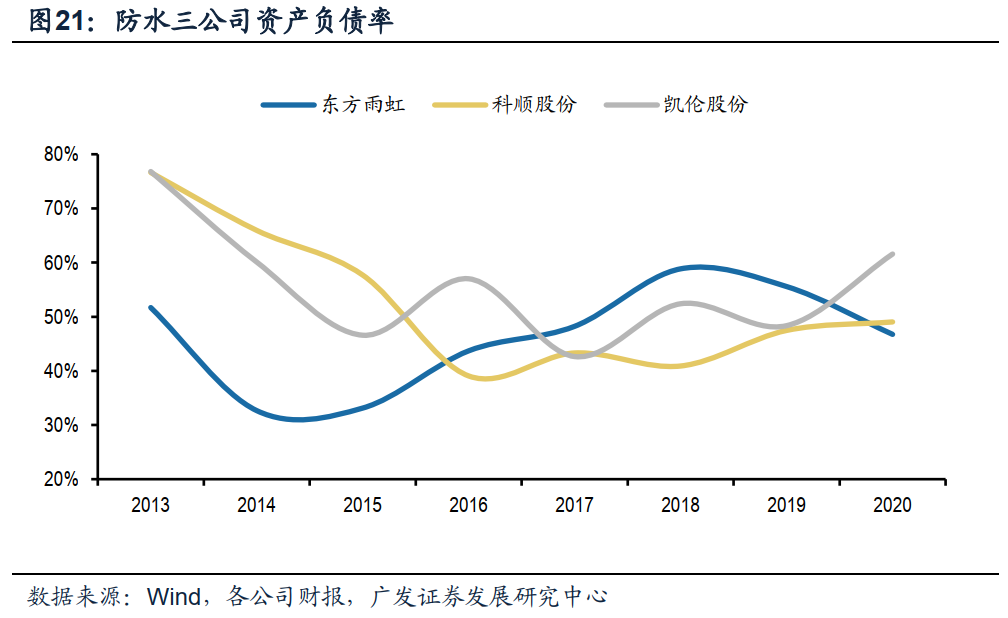

经营质量内部分化,东方雨虹经营质量最优:(1)现金流方面,东方雨虹经营质量更高,2020年收现比1.15,明显好于科顺股份、凯伦股份的0.89、0.65;东方雨虹2020年经营性现金流净额/净利润为1.17,明显高于科顺股份、凯伦股份的0.62、-0.40;(2)三家公司应收项目周转率均有一定程度下滑,东方雨虹好于另外两家同行,应付项目周转率三家公司均有下降,即对上游议价能力提升;(3)资产负债率来看,东方雨虹2020年资产负债率大幅下降9cpt至47%,科顺股份小幅提升2pct至49%,凯伦股份大幅提升13pct至62%。

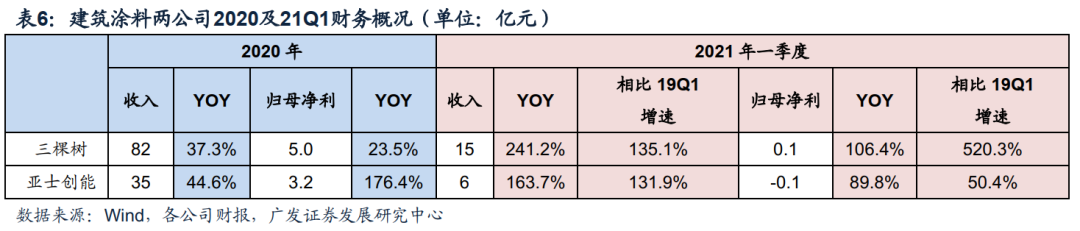

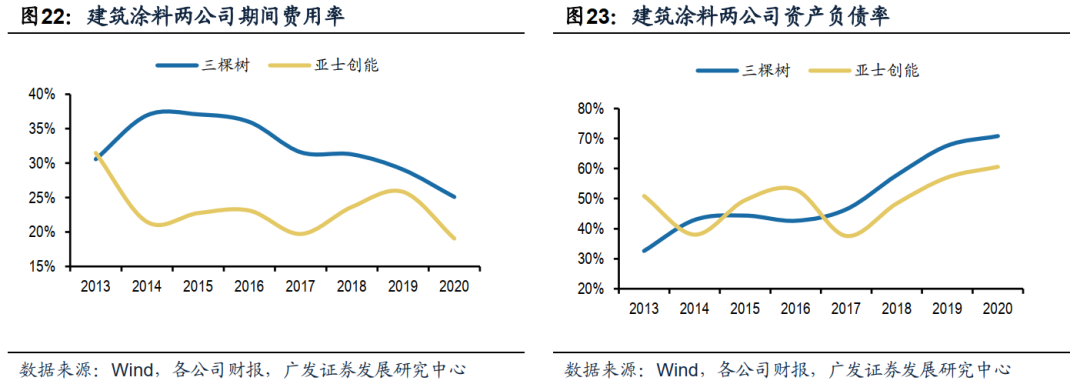

建筑涂料行业:头部企业收入高增长,扩张期资产负债率大升

2020年民族建筑涂料企业继续高速增长,亚士创能和三棵树营收增速分别为45%、37%,归母净利润增速分别为176%、24%,21Q1两家公司收入相比19Q1增长均超过130%,延续高增长趋势;亚士创能实现更高的净利润增长,三棵树业绩增速低于收入增速主要是其费用超前投入导致短期费用率偏高,但整体随着规模效应呈现下降趋势。

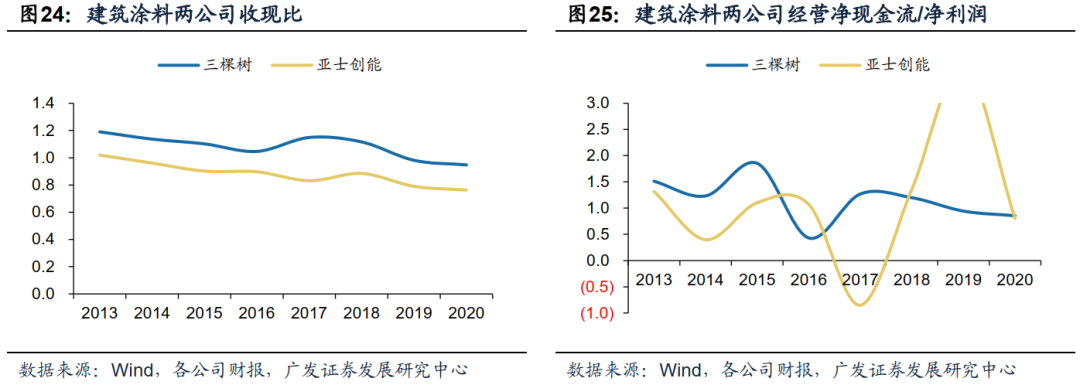

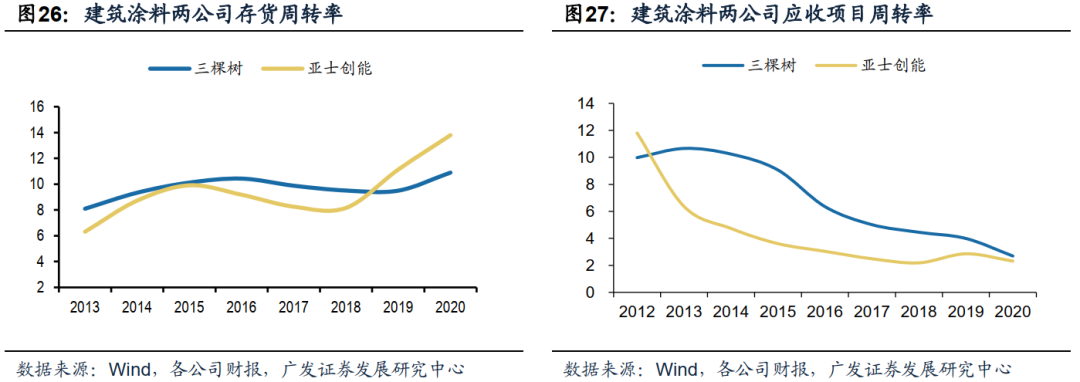

从经营质量来看,(1)现金流方面,三棵树和亚士创能2020年收现比同比下降3pct、4pct,但三棵树收现比仍接近1,而亚士创能0.76,两家公司经营现金流/净利润分别为0.85、0.80;(2)营运能力方面,两家公司存货周转明显提升(亚士库存周转率好于三棵树),应收项目周转率均有所下滑(分别下滑1.30、0.54),但下游资金压力一定程度实现了向上游传导,体现为应付项目周转率分别下降0.33、0.31;(3)扩张期两家公司资产负债率均明显提升(分别提升3pct、4pct)。

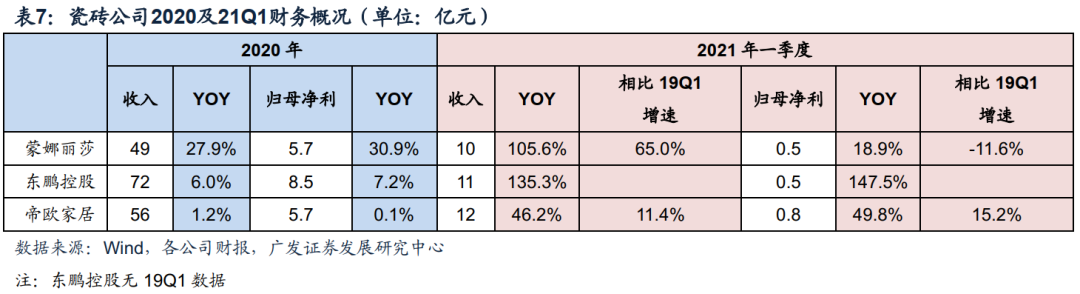

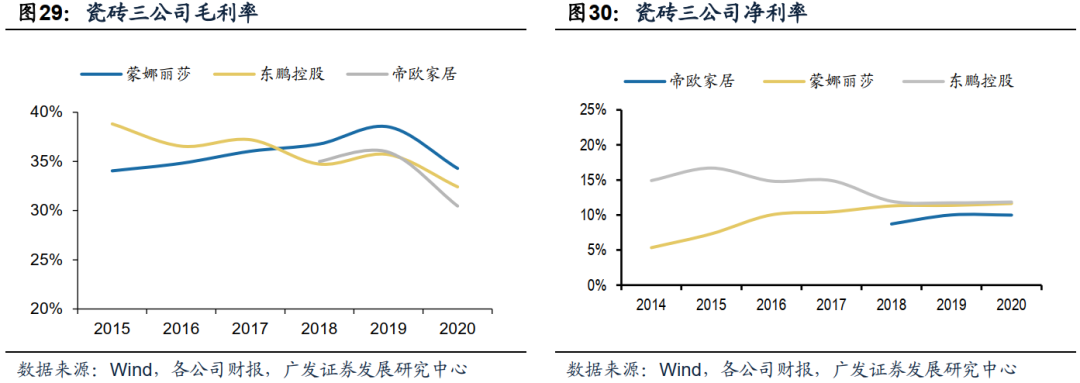

瓷砖行业:蒙娜丽莎收入增速高于同行,盈利能力三家相当

对比三家瓷砖上市公司,蒙娜丽莎2020年收入增速显著高于同行,主要来自其大B端放量高增长(+37%)且零售业务也保持稳健增长。21Q1蒙娜丽莎收入端延续高增长,相比19Q1也增长65%(帝欧家居21Q1收入相比19Q1增长11%)。

盈利能力方面,蒙娜丽莎2020年毛利率最高,比帝欧家居高主要原因是其工程业务占比小于帝欧家居(新会计准则下运费加回营业成本,工程业务毛利率低于零售业务),比东鹏控股高是因为产品结构不同(东鹏控股卫生洁具业务2020年毛利率仅21%);东鹏控股的净利润率最高,东鹏控股毛利率比蒙娜丽莎低但净利润率比它高的原因在于蒙娜丽莎费用率明显高于东鹏控股,一方面是蒙娜丽莎研发费用比重较高(2020年蒙娜丽莎研发费用率比东鹏控股高1.39pct),另一方面是蒙娜丽莎工程业务外包带来的销售运营费更高(2020年蒙娜丽莎销售管理人员薪酬+销售运营费占收入比重为9.77%,东鹏控股销售管理人员薪酬+推广服务费占收入比重为8.06%)。

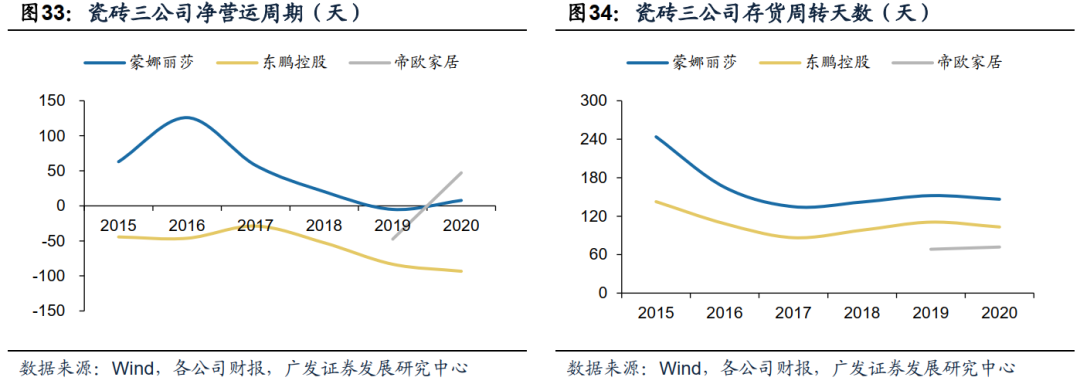

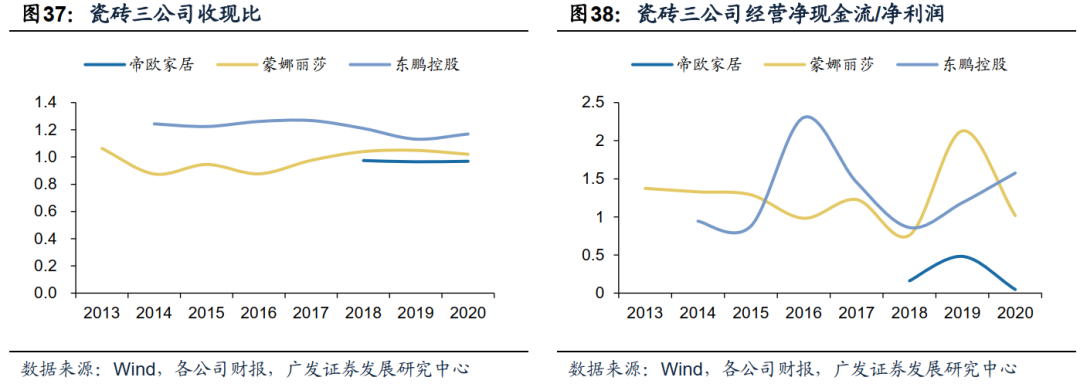

从经营质量来看,营运能力方面,东鹏控股营运效率最高;分拆来看,蒙娜丽莎存货周转较慢,与帝欧家居的差距来自业务结构差异(2B和2C,2B业务存货周转更快),与东鹏控股的差距或来自经营效率差异(比如信息化建设);应收账款周转方面蒙娜丽莎边际改善最显著,2020年应收项目周转天数81天,同比-8天,在行业三家公司中周转最快;应付账款方面东鹏控股对上游企业占款不断加强。收现比和经营净现金流/净利润方面,东鹏控股和蒙娜丽莎好于帝欧家居。

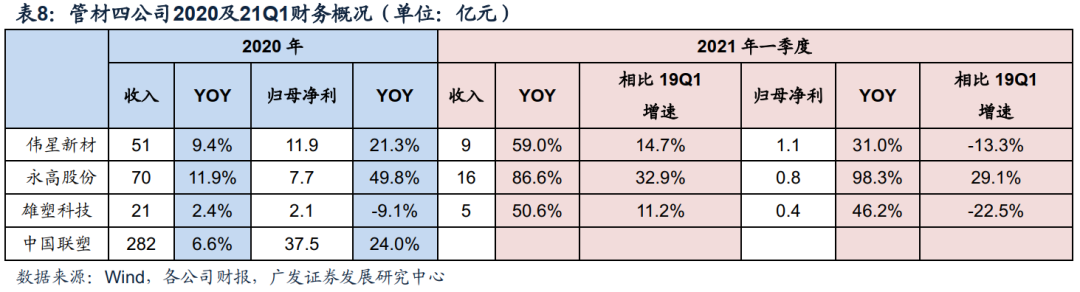

管材行业零售端受疫情冲击明显大于工程端,体现在两个方面,一是永高股份收入增速明显高于同行,二是以伟星新材为例,PPR业务由于零售占比较高,疫情影响全年出现小幅负增长(同比-0.9%),但下半年恢复强劲;PE和PVC业务由于工程占比较高,上半年受影响相对较小,下半年在双轮驱动战略下加速增长(全年增长24.3%、9.8%)。

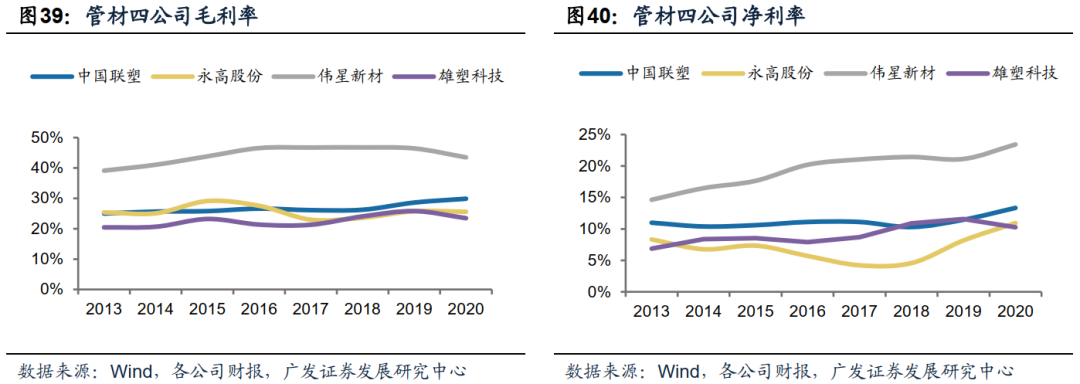

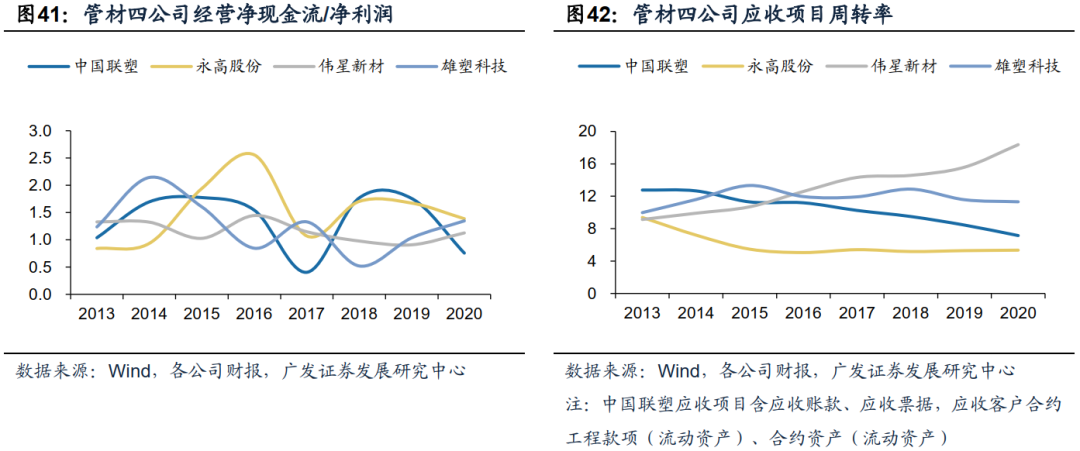

盈利能力方面,伟星新材毛利率和净利率继续显著高于同行;经营质量来看,伟星新材应收项目周转率多年来持续提升且显著好于同行,中国联塑2020年经营现金流净额/净利润有所下滑至0.76,其余三家公司均在1以上。

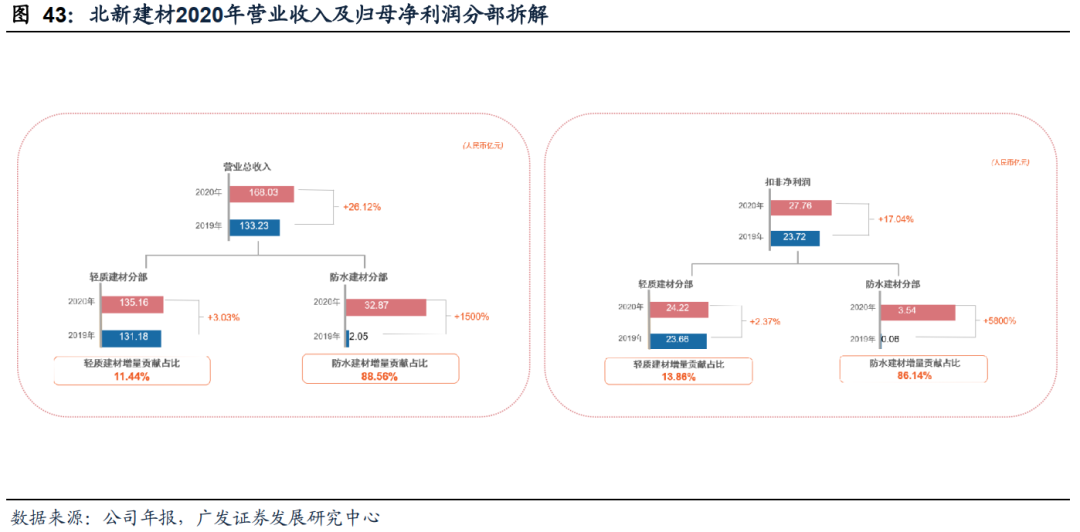

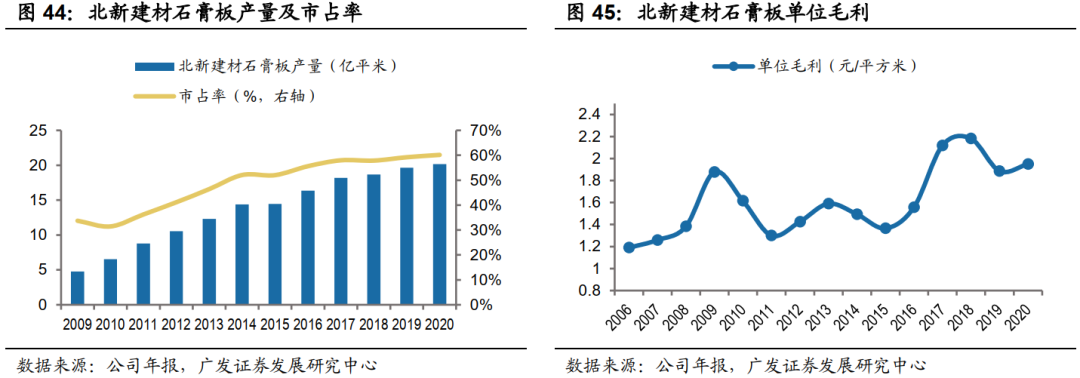

石膏板行业:北新建材疫情之下石膏板主业正增长,市占率提升石膏板行业龙头北新建材2020年实现收入168.03亿元,同比26.12%,归母净利润28.60亿元,同比548.28%,扣非净利润27.76亿元,同比17.04%。即使新冠疫情影响下,公司全年业绩依旧实现较好增长,除防水建材分部(防水卷材、防水涂料及工程等)带来增量贡献以外,公司主营业务轻质建材分部(石膏板和轻钢龙骨等)也实现稳健发展,足以充分体现公司作为行业龙头的强大竞争力以及优秀的经营管理能力。2020年公司总收入同比增长26%,剔除防水分部贡献(2019年防水分部收入2.05亿,2020年防水分部收入32.82亿),原主营业务收入增长约3%;2020年公司扣非归母净利润同比增长17%,剔除防水业务并表影响(2020年防水分部扣非净利润5.06亿,并表70%股权,2019年防水分部净利润约0.09亿元),主业可比口径业绩同比增长约2%。

石膏板持续提升市占率,经营继续优化:2020全年北新建材销售石膏板20.15亿平方米,同比增长2.49%;2020年全国石膏板产销量约33.5亿平方米,比上年增长0.9%,公司石膏板业务销量增速高于行业增速,市场占有率继续提升,达到60.15%,同比+0.93pct,行业龙头地位得以进一步稳固夯实。公司高端品牌龙牌石膏板全年销售3.85亿平米,同比增长6.35%,显示公司石膏板产品结构不断升级优化;2020年产品均价略有下滑,但盈利能力仍维持在高位,且较2019年略有提升(毛利率为35.9%,同比提升2.2pct),我们认为主要受益于公司产品结构改善及各项降本工作卓有成效。

五金行业:坚朗五金多品类集成能力展现,营运能力持续提升

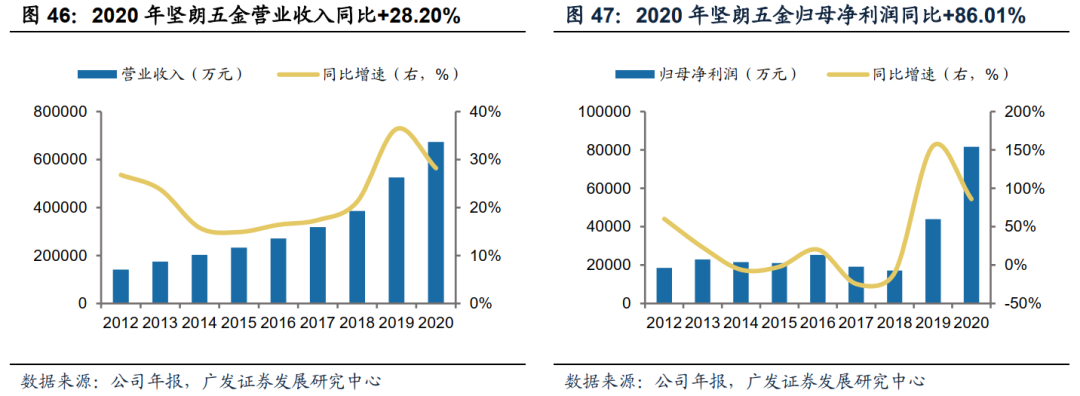

2020年坚朗五金实现营收67.59亿元,同比增长36.49%,归属净利润8.17亿元,同比增长86.01%,业绩保持高速增长。分季度来看,2020Q4营收22.17亿元,同比+31.98%(Q1-Q3营收增速分别为-0.15%、+39.62%、+29.31%);归属净利润3.15亿元,同比+85.59%(Q1-Q3归属净利润增速分别为+22.78%、+95.68%、+81.96%);扣非后归属净利润3.11亿元,同比+81.15%(Q1-Q3扣非后归属净利润增速分别为+6.94%、+94.63%、+89.48%),高增长态势延续。公司收入业绩的高速增长,一方面得益于行业集中度的持续提升以及公司品类扩张卓有成效,另一方面显著受益于盈利能力的大幅改善。

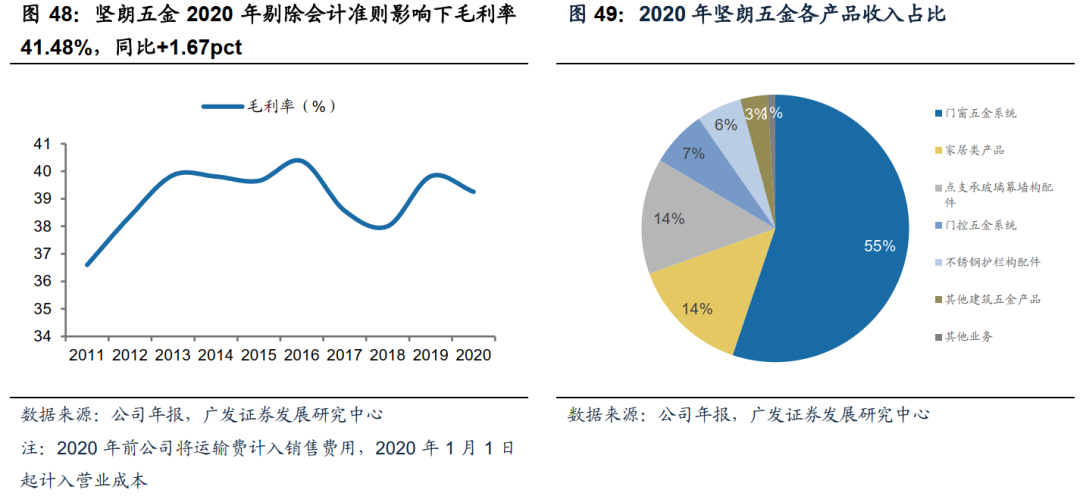

毛利率稳中有升,多品类集成供应能力展现。坚朗五金毛利率自2019年以来逐步提升,剔除新会计准则影响的2020年毛利率为41.48%,同比+1.67pct,我们认为主要受益于规模效应及原材料成本下降。分产品来看,2020年门窗五金、家居类产品、点支撑玻璃幕墙构配件、门控五金与不锈钢玻璃护栏的业务收入分别为37.16/9.66/9.41/4.60/3.68亿元,其中家居类产品收入占比从2019年10.68%上升至14.34%,其他建筑五金产品收入占比从2019年的8.41%上升至13.98%,侧面体现公司多品类集成供应的能力。

人均创收创历史新高,营运能力持续提升。2020年坚朗五金净利率达12.13%(其中2020Q4高达14.22%),同比+3.77pct,为历史最高盈利水平,其中费用率继续下降是主要原因。2020年公司期间费用率18.41%,同比-5.41pct,其中销售费用率13.81%,同比-4.93pct(2020年报采用新会计准则,将原销售费用中核算的运输费用15,000.45万元作为合同履约成本计入营业成本,同口径下销售费用率约同比-2.71pct),可比口径下期间费用率同比-3.19pct;管理费用率4.45%,同比-0.64pct;财务费用率0.15%,同比+0.15pct。从销售费用率趋势来看,公司已经平稳度过大规模扩渠道网点阶段,即框架已经搭建完毕,只需完善血肉。未来公司可通过扩展品类,在原有渠道的基础上占据新的市场。人均创收自2018年开始出现加速增长,2020年公司人均创收达126万元,创历史新高。

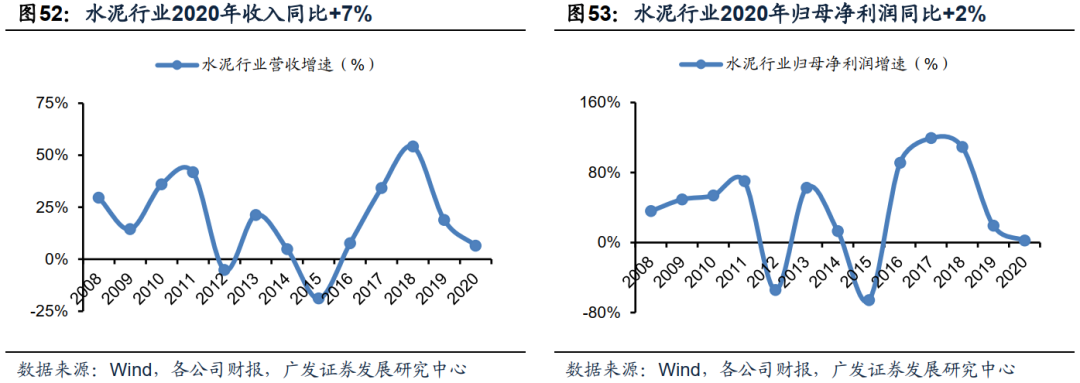

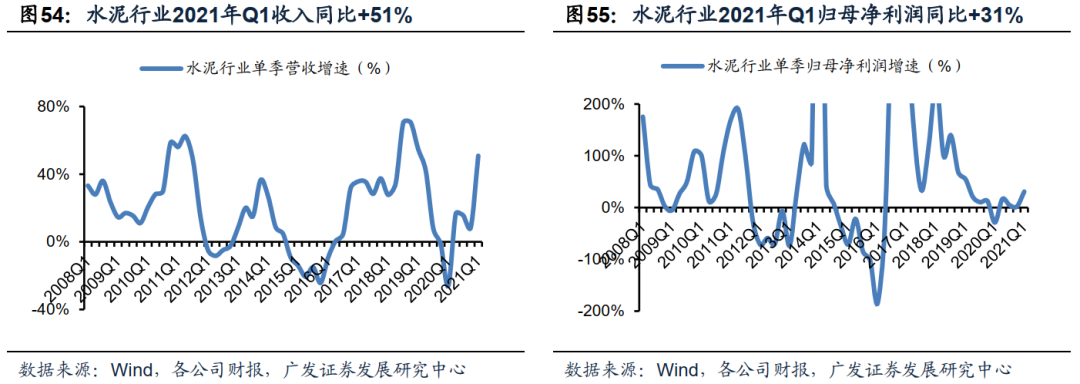

三、水泥:ROE下降,21Q1盈利尚未恢复到19Q1水平,景气回升中

水泥行业2020年收入增速为7%(2017年、2018年、2019年增速分别为34%、54%、19%),归母净利润增速为2%(2017年、2018年、2019年增速分别为119%、109%、19%),扣非净利增速为0%(2017年、2018年、2019年增速分别为142%、132%、17%);分季度来看,20Q4、21Q1水泥行业收入增速分别为9%、51%(19Q4、20Q1、20Q2、20Q3收入同比增速分别为-1%、-26%、17%、16%),21Q1相较于19Q1增速为12%,归母净利润增速分别为2%、31%(19Q4、20Q1、20Q2、20Q3归母净利润同比增速分别为12%、-29%、16%、5%),21Q1相较于19Q1增速为-7%,扣非净利增速分别为3%、28%(19Q4、20Q1、20Q2、20Q3扣非净利润同比增速分别为1%、-29%、15%、-2%),21Q1相较于19Q1增速为-10%。

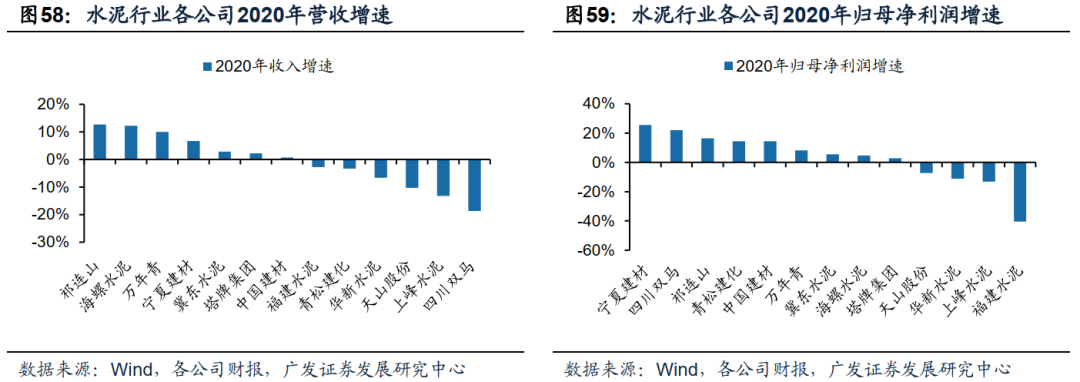

2020年一季度受疫情影响、年中受南方地区持续强降雨影响、叠加错峰生产的正常节奏被打乱,使得去年水泥价格表现不及预期,水泥公司2020年业绩表现一般(业绩增速2%,扣非净利润增速同比持平),同时21Q1盈利尚未恢复到19Q1水平(从需求来看,21Q1全国水泥产量相比19Q1增长12%,主要是水泥价格以及煤炭价格原因)。不同区域分化明显,西北表现最好。

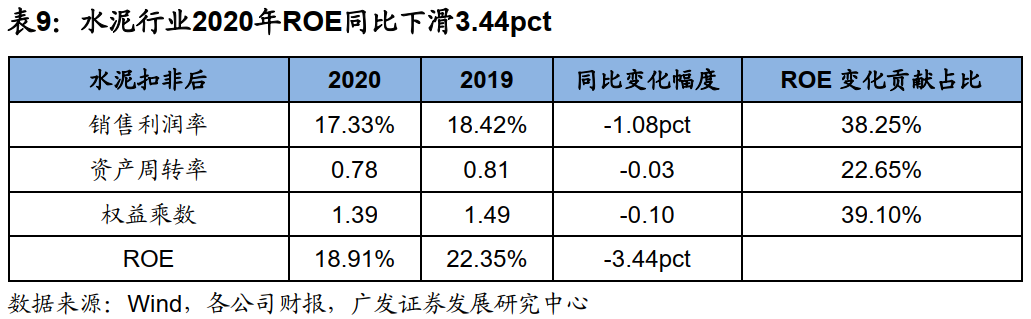

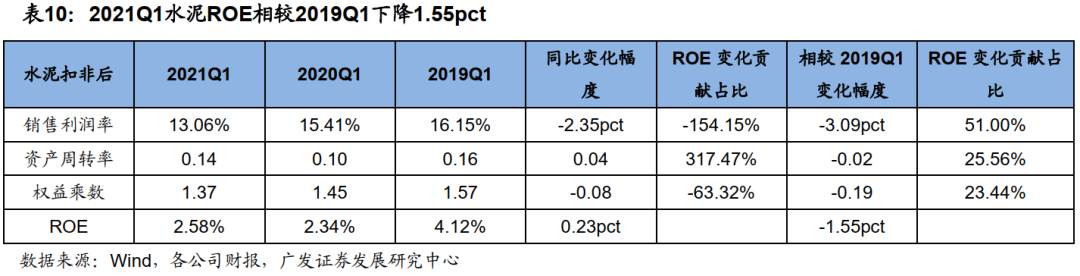

2020年水泥行业ROE为18.91%,同比下降3.44个百分点,从ROE分拆结果可以看到,三项因素均有一定幅度下滑,主要是行业需求受疫情影响及水泥价格表现偏弱;21Q1水泥行业ROE为2.58%,相比19Q1下滑1.55pct,主要是水泥价格尚在恢复上涨过程中以及煤炭价格上行。

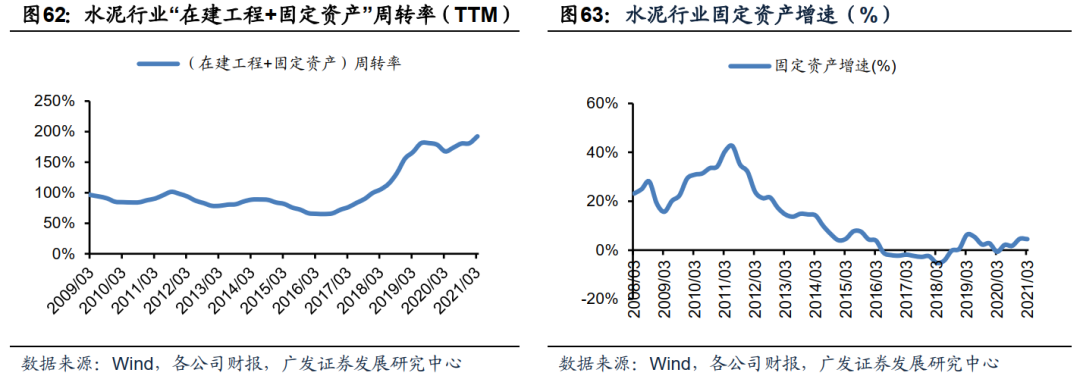

行业产能利用率方面仍处于2008年以来最好水平,同时固定资产扩张(产能扩张)速度很弱。

四、玻璃:平板玻璃价格持续超预期,光伏玻璃价格先扬后抑,药用玻璃稳健增长

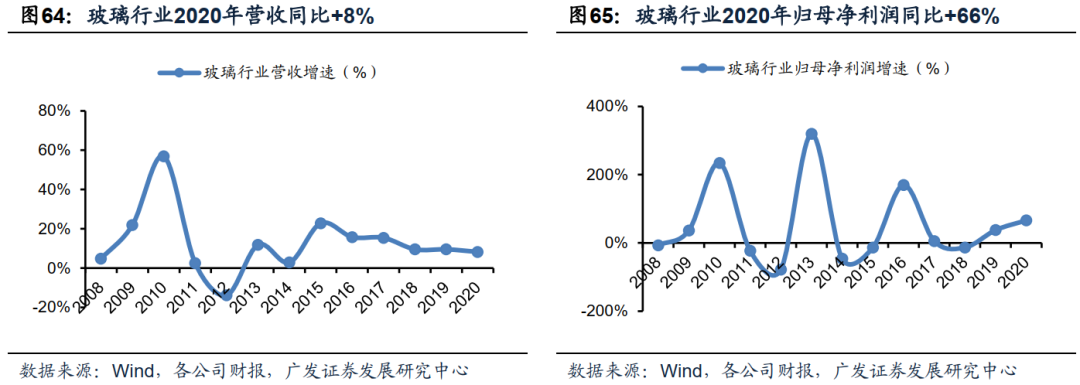

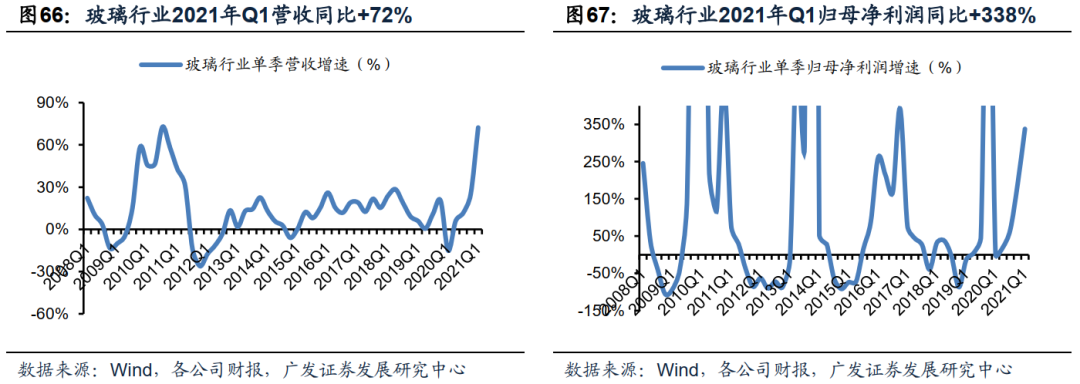

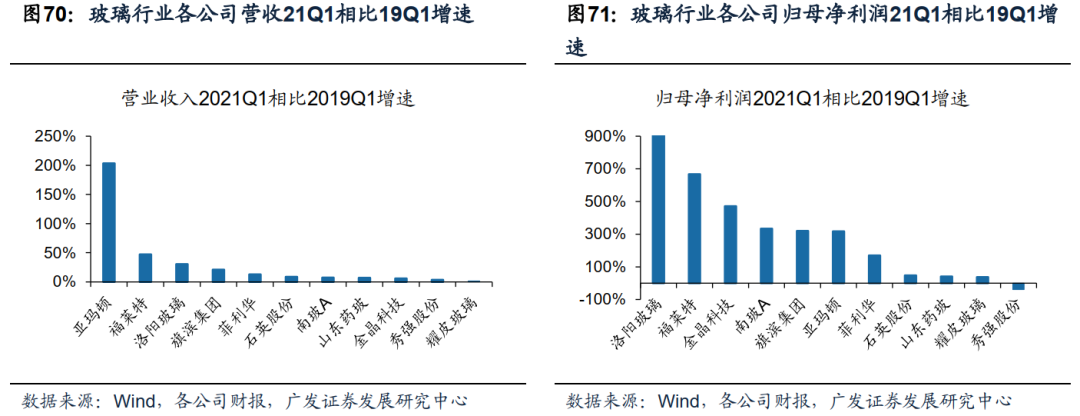

玻璃行业2020年收入增速为8%(17年、18年、19年增速分别为15%、10%、10%),归母净利润增速为66%(17年、18年、19年增速分别为5%、-13%、38%),扣非净利润增速为64%(17年、18年、19年增速分别为26%、-23%、57%);分季度来看,20Q4、21Q1玻璃行业收入增速为25%、72%(19Q4、20Q1、20Q2、20Q3分别为20%、-15%、6%、12%),21Q1相较于19Q1增速为47%,归母净利润增速为189%、338%(19Q4、20Q1、20Q2、20Q3分别为1031%、0%、20%、67%),21Q1相较于19Q1增速为338%,扣非净利润增速为153%、360%(19Q4、20Q1、20Q2、20Q3分别为525%、10%、19%、69%),21Q1相较于19Q1增速为406%。

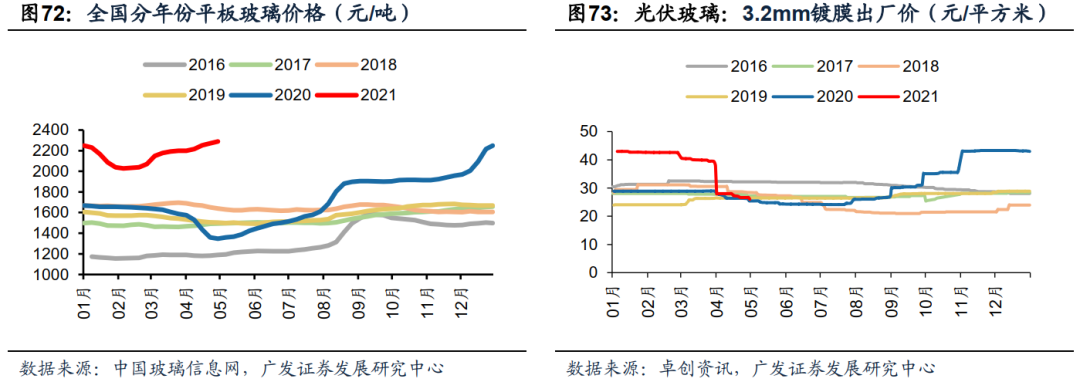

玻璃行业收入及业绩自20Q2低点以来逐季度加速改善;其中,平板玻璃(浮法玻璃)行业20Q2以来下游需求复苏叠加行业供给遏制带来行业基本面持续强劲,平板玻璃价格自4月底低点以来持续上涨,2020年全国平板玻璃均价同比+8.16%,2021Q1全国平板玻璃均价2125元/吨,同比+29%,2021年4月底价格相比2020年底进一步上涨2%;光伏玻璃行业受益于需求复苏带来的供需紧缺,光伏玻璃价格由2020年6月末的24.23元/平方米迅速增长至2020年末的43.18元/平方米,增幅达78%,2020年均价同比+15%,2021年一季度3.2mm镀膜均价41.6元/平方米,同比+43.94%,但随着年初以来多条光伏玻璃产线投产,2021年4月底价格相比2020年底下滑39%;药用玻璃整体需求刚性,2020年仍保持稳健增长。

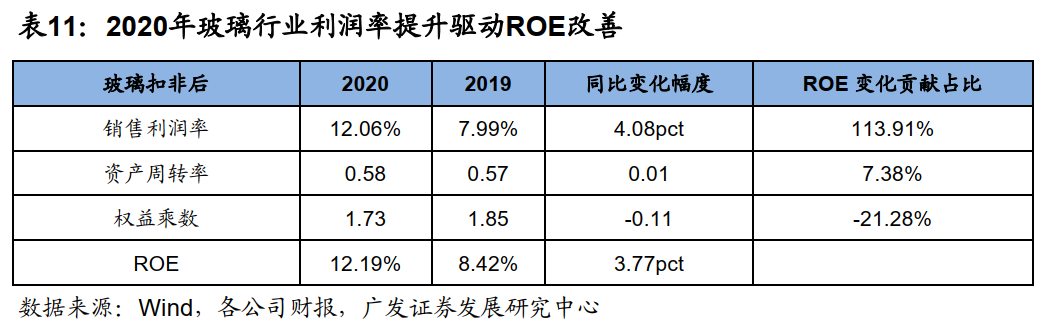

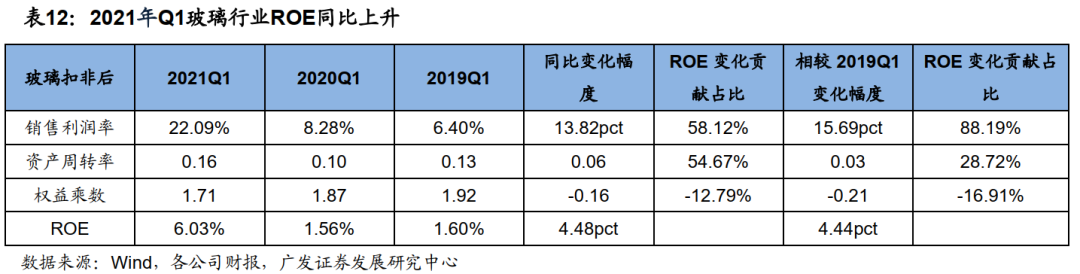

2020年玻璃行业ROE为12.19%,同比上升3.77pct,主要是玻璃价格超预期上涨带来销售利润率大幅提升;21Q1玻璃行业ROE为6.03%,相比19Q1提升4.44pct,驱动力仍是持续超预期上涨的玻璃价格带来净利率大幅上行。

行业产能利用率方面仍处于2008年以来最好水平,同时固定资产扩张(产能扩张)速度很弱。

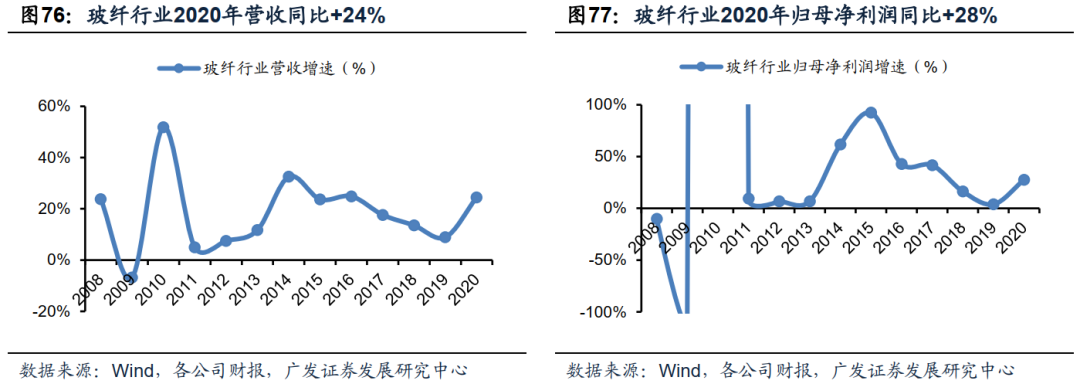

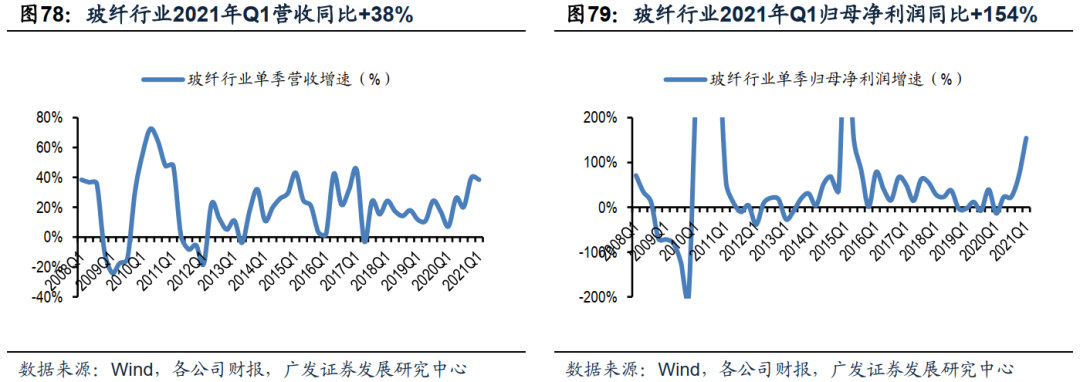

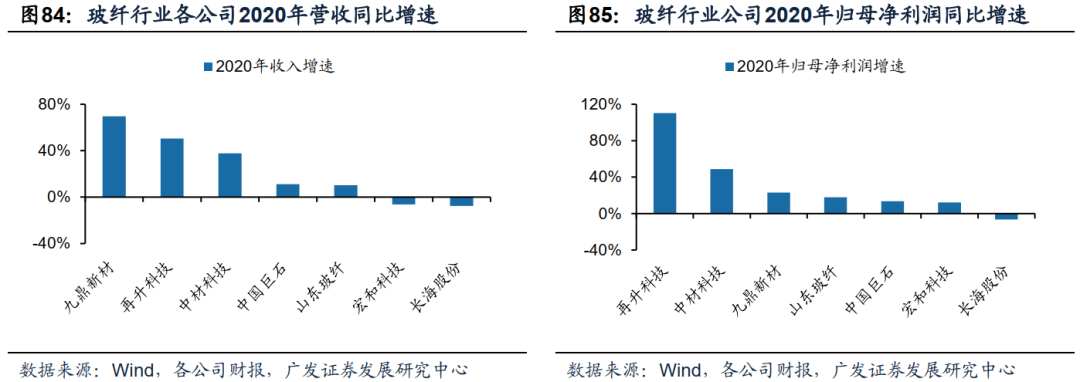

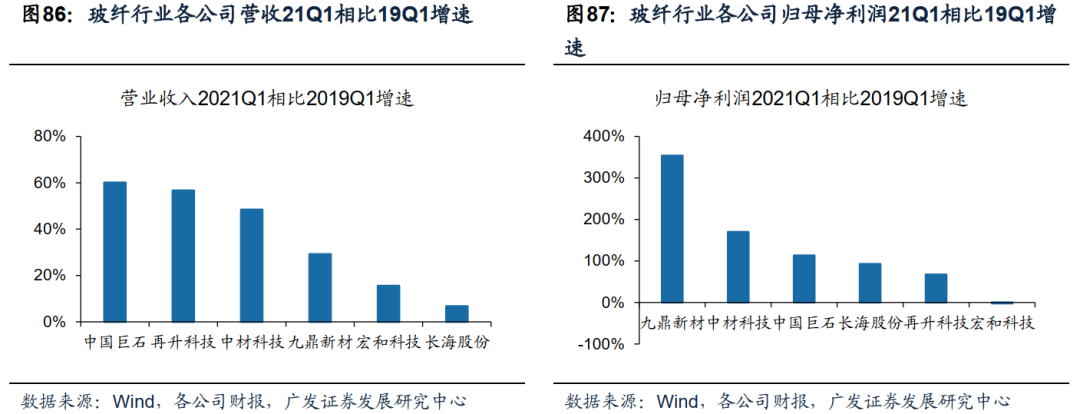

玻纤行业2020年收入增速为24%(17年、18年、19年增速分别为18%、14%、9%),归母净利润增速为28%(17年、18年、19年增速分别为42%、16%、4%),扣非净利润增速为28%(17年、18年、19年增速分别为48%、20%、-10%);分季度来看,20Q4、21Q1收入增速为40%、38%(19Q4、20Q1、20Q2、20Q3分别为17%、7%、26%、20%),21Q1相较于19Q1增速为48%,归母净利润增速为69%、154%(19Q4、20Q1、20Q2、20Q3分别为39%、-13%、23%、23%),21Q1相较于19Q1增速为120%,扣非净利润增速为119%、162%(19Q4、20Q1、20Q2、20Q3分别为-23%、-10%、11%、35%),21Q1相较于19Q1增速为134%。

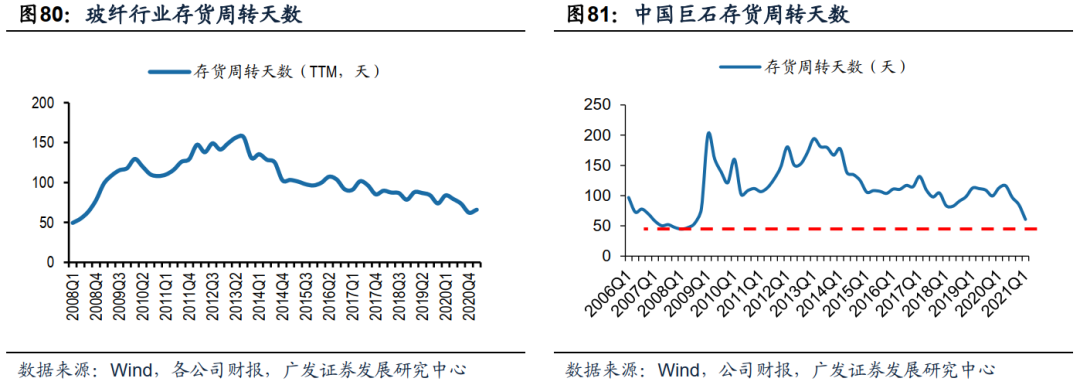

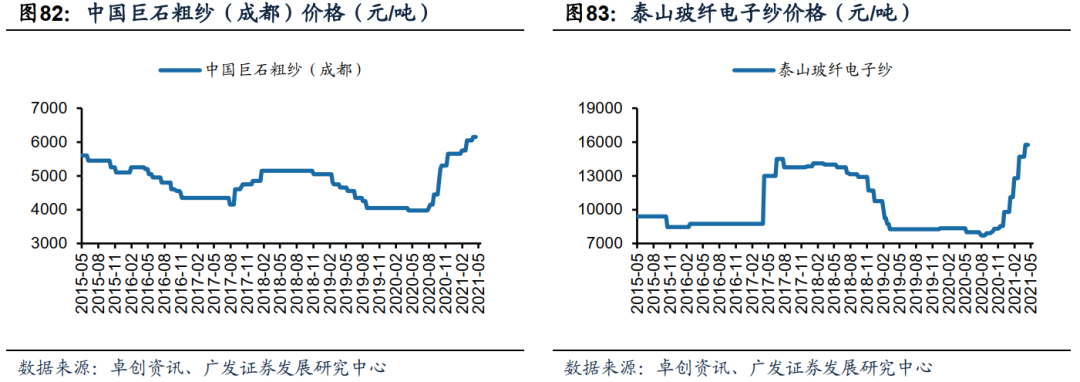

2020年初以来受疫情影响,2020年1-7月玻纤价格低位运行,8月份开始随着需求复苏及供给扩张有限,玻纤价格底部回升,到2020年底,2400tex缠绕直接纱均价同比上涨36%,21Q1国内外需求强劲,年初至4月23日2400tex缠绕直接纱均价同比+45%。微观数据进一步验证行业高景气,中国巨石21Q1库存周转天数60.75天,环比20Q4下降24天,接近历史底部水平。行业高景气带动龙头企业业绩高增长,中国巨石、长海股份、中材科技21Q1归母净利润相比19Q1分别增长135%、99%、176%。

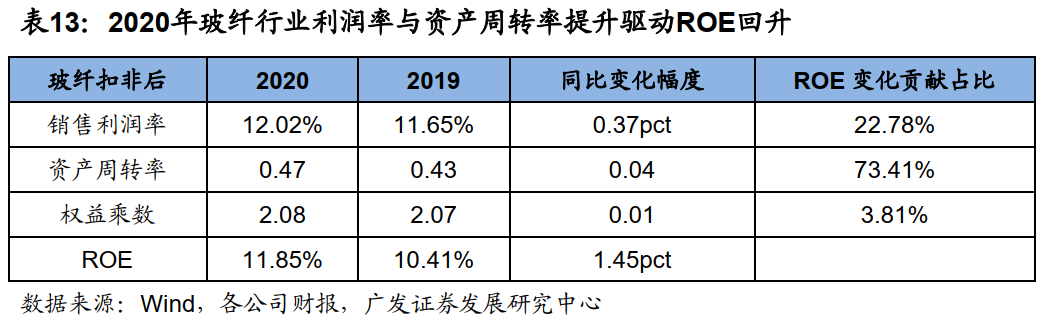

2020年玻纤行业ROE为11.85%,同比上升1.45pct,主要来自行业景气度反转,玻纤价格大幅上涨带来的利润率与资产周转率提升;21Q1行业景气度持续上行,21Q1玻纤行业ROE为4.69%,相比19Q1提升2.06pct。行业产能利用率及存货周转率处于09年以来的最好水平。

高景气下固定资产增速有所上升(2020年底达到18%)。

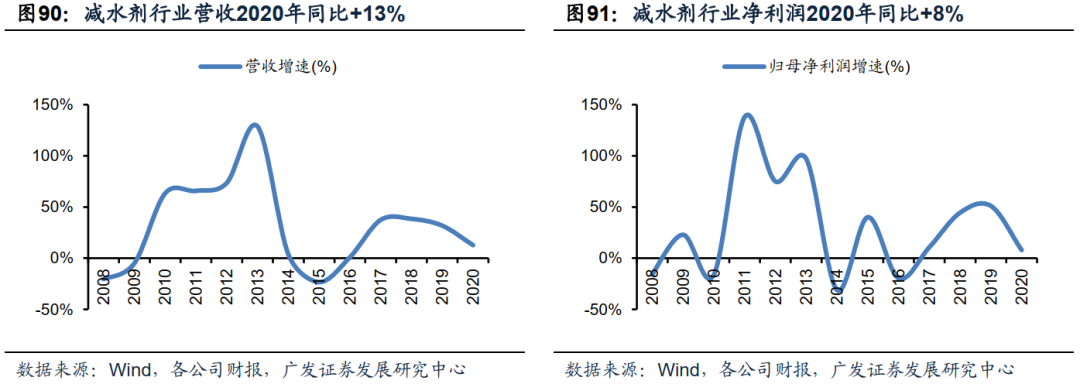

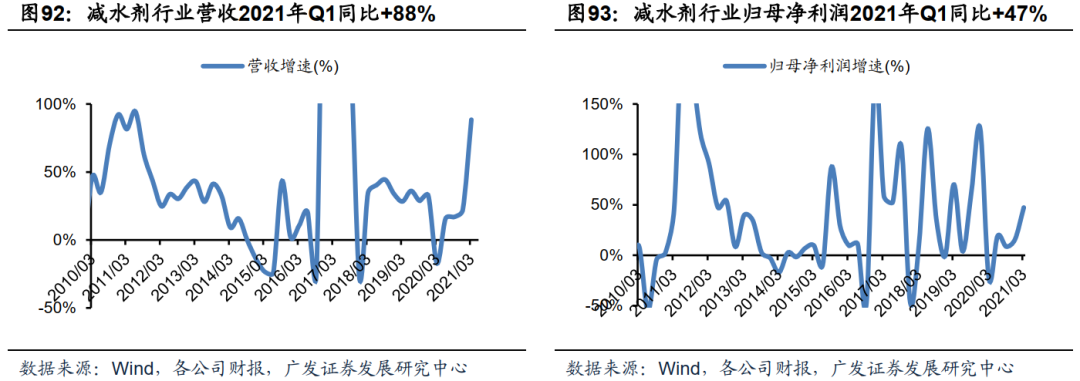

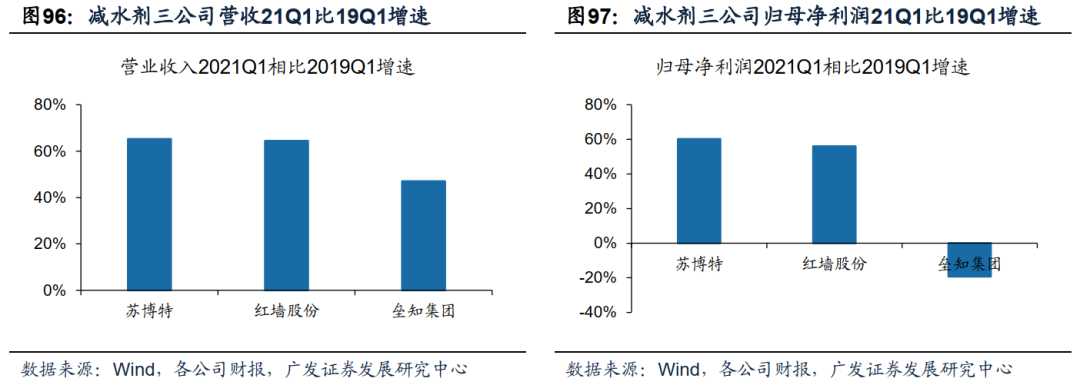

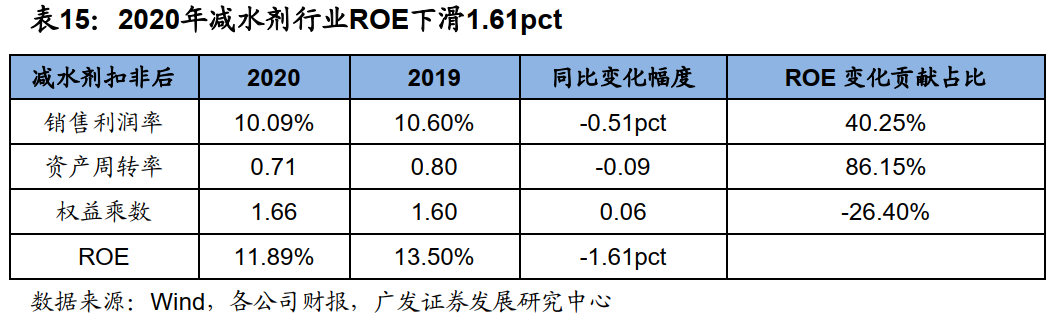

减水剂三家上市公司2020年收入增速为13%(17年、18年、19年增速分别为37%、38%、32%),归母净利润增速为8%(17年、18年、19年增速分别为11%、44%、51%),扣非净利润增速为7%(17年、18年、19年增速分别为8%、24%、94%);分季度来看,20Q4、21Q1收入增速分别为22%、88%(19Q4、20Q1、20Q2、20Q3分别为33%、-17%、16%、17%),21Q1相较于19Q1增速为56%,归母净利润增速分别为16%、47%(19Q4、20Q1、20Q2、20Q3分别为126%、-23%、19%、9%),21Q1相较于19Q1增速为14%,扣非净利润增速分别为20%、54%(19Q4、20Q1、20Q2、20Q3分别为140%、-28%、20%、6%),21Q1相较于19Q1增速为10%。

2020年收入和业绩增速下滑主要是年初疫情影响及2、3季度长江流域洪涝灾害导致的均价下行;21Q1需求恢复情况下行业收入端恢复高增长,业绩增速低于收入增速主要是均价下行及成本端环氧乙烷价格上行。

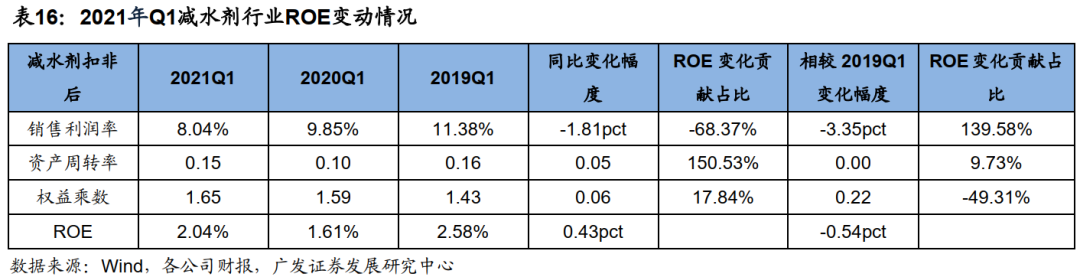

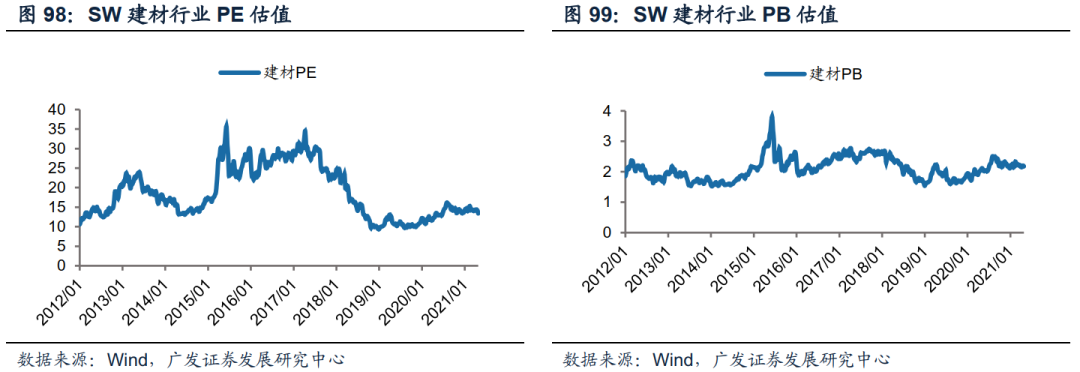

2020年减水剂行业ROE为11.89%,同比下滑1.61pct,ROE下滑主要是资产周转率和净利率下滑;21Q1减水剂行业为ROE2.04%,相比19Q1下滑0.54pct,主要是行业均价下行及原材料价格上涨带来净利率下滑。

七、行业估值在历史均值附近,机构加仓消费建材1季度明显跑赢市场

和历史PE和PB估值水平相比,目前建材行业PE估值低于平均水平,PB估值略高于平均水平。2021年4月30日建材指数PB(MRQ)估值为2.18,2012年以来行业PB(MRQ)平均值为2.11,最高值3.80,最低值1.53。2021年4月22日建材指数PE(TTM)估值为13.44,2012年以来行业PE(TTM)平均值为18.62,最高值35.54,最低值9.35。

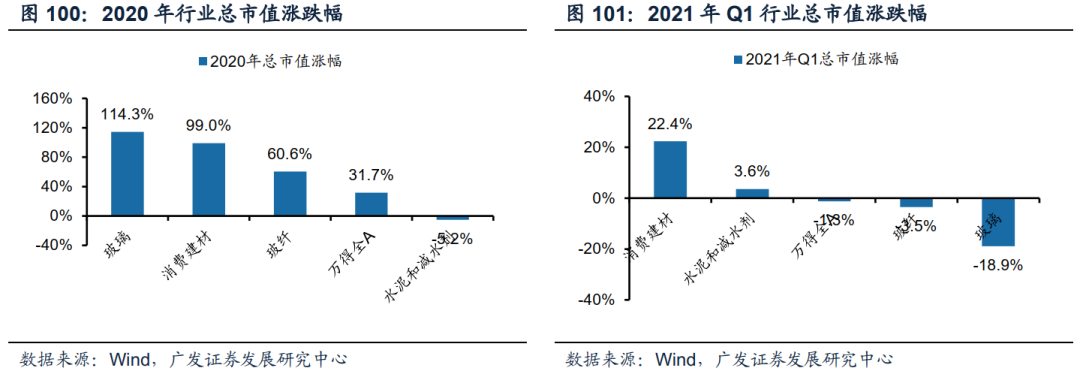

从2021年Q1细分行业股价涨跌幅(我们使用自主选择的各行业公司总市值加总计算涨跌幅)来看,涨幅分别为消费建材22.4%、水泥3.4%、玻纤-3.5%、玻璃-17.6%,万得全A指数为-1.2%,其中消费建材和水泥跑赢万得全A指数。

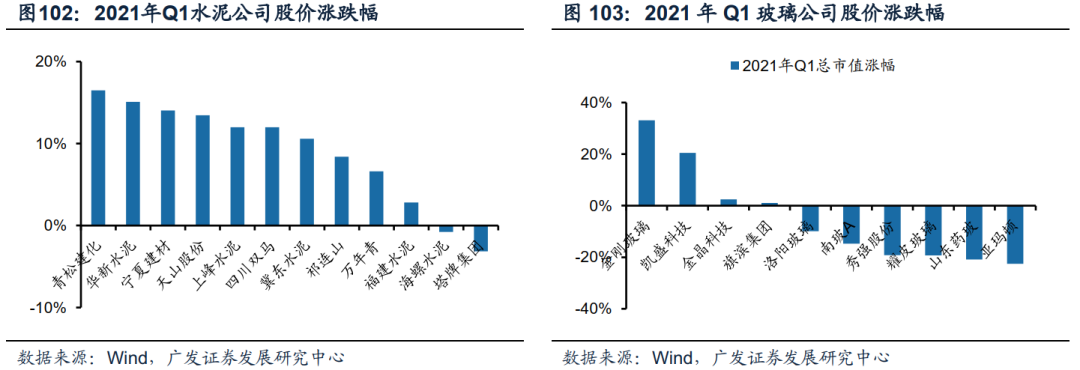

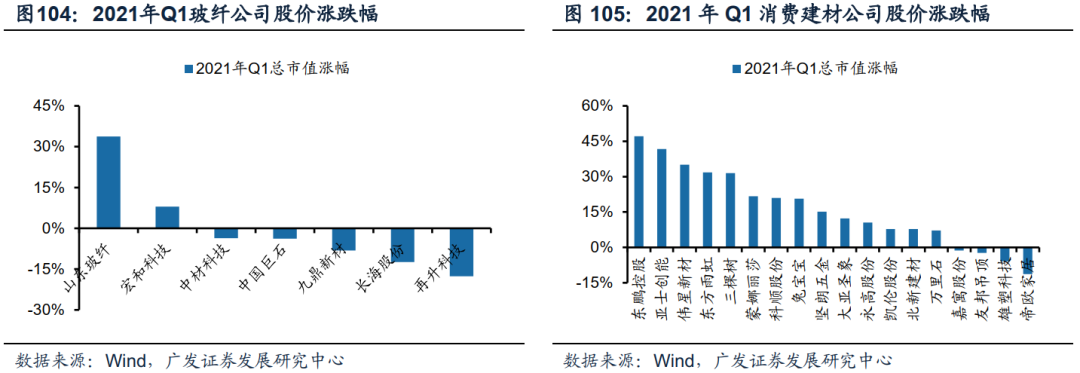

从上市公司股价涨跌幅来看:(1)水泥行业中,除塔牌集团,其他水泥公司2021年Q1股价涨跌幅均跑赢大盘,收益率前三分别为青松建化(16%)、华新水泥(15%)、宁夏建材(14%)。(2)玻璃行业中,浮法玻璃公司股价小幅上涨,光伏玻璃和药用玻璃公司股价下跌较多。(3)玻纤行业中,除了山东玻纤(34%)和宏和科技(8%)外,其他公司股价均跑输大盘。(4)消费建材行业中,优质公司均取得明显超额收益,涨幅靠前的公司为东鹏控股(47%)、亚士创能(42%)、伟星新材(35%)、东方雨虹(32%)、三棵树(31%)、蒙娜丽莎(22%)、科顺股份(21%)、兔宝宝(21%)、坚朗五金(15%),帝欧家居跌幅最大(-11%)。

21Q1机构持仓分析:建材行业基本标配,主要超配消费建材

数据口径:偏股型公募基金的前十大重仓股以及陆港通持仓。我们选取的公募基金类型为偏股型基金(不含指数型),具体包括开放式股票型基金(不含指数型)+开放式偏股混合型基金+开放式灵活配置型基金+封闭式股票型基金(不含指数型),统计口径为上述基金公布的前十大重仓股,原始数据来源为wind统计数据。

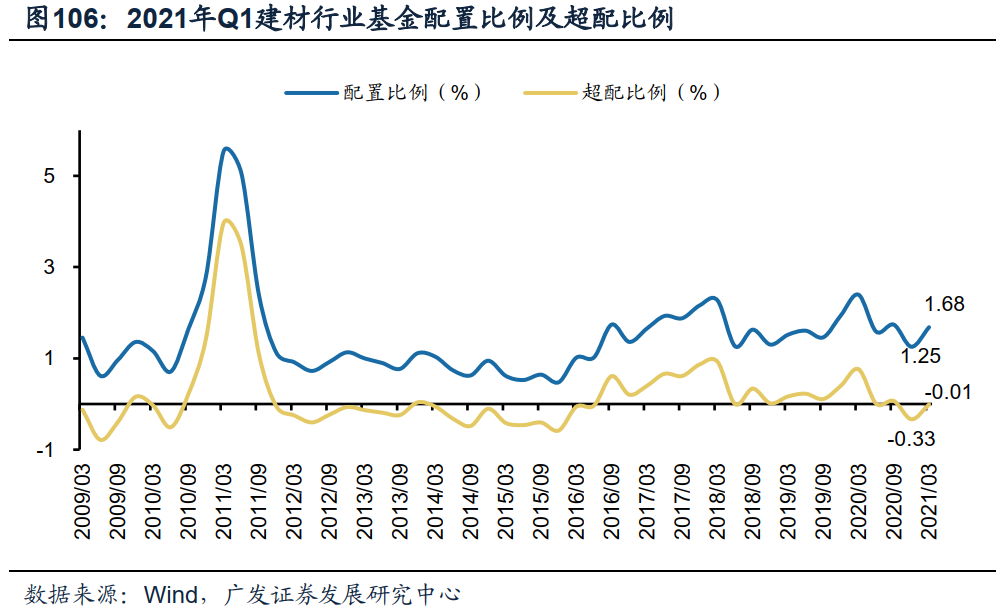

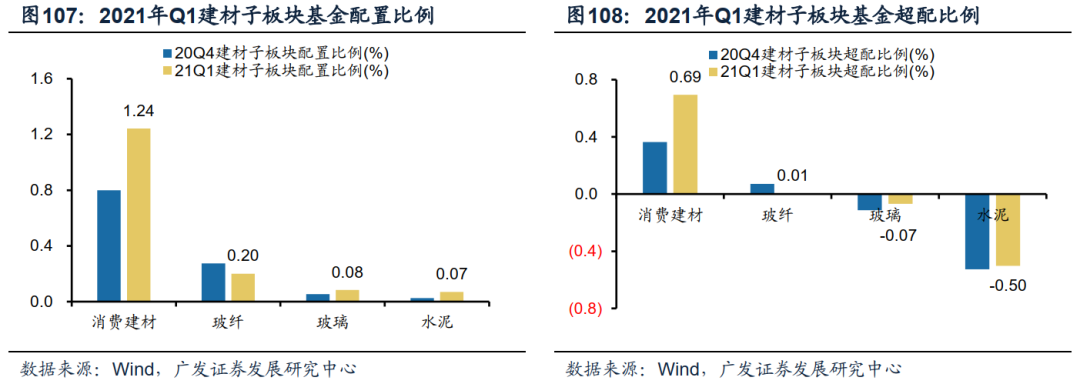

1. 21Q1建材行业基金配置比例升至1.68%,低配0.01%

根据2021年基金一季报数据,2021年Q1基金对于建材行业配置比例1.68%,环比上升0.43pct,较2020Q4大幅回升,低配0.01%,接近标配(标配比例我们采用建材行业流通市值/万得全A流通市值确定)。

2. 21Q1基金大幅加仓至超配消费建材

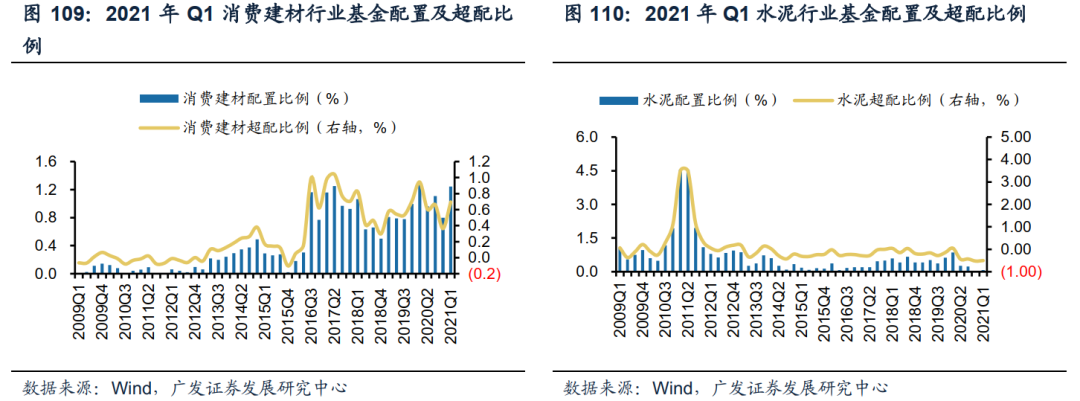

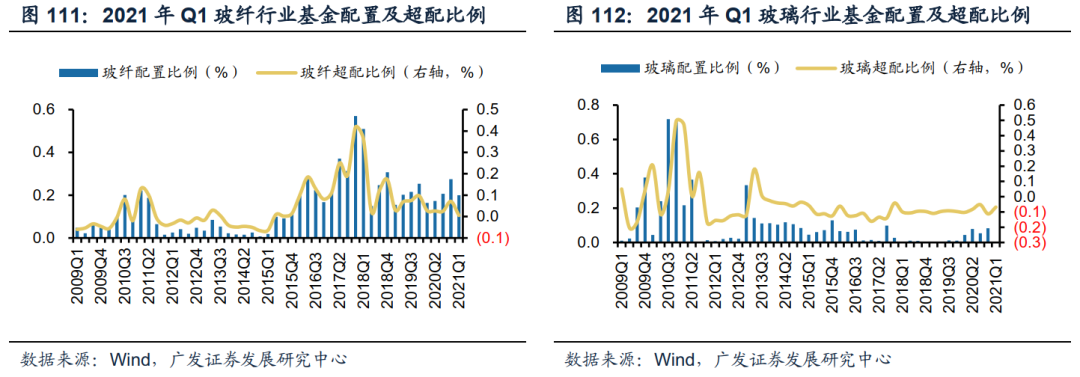

从子板块来看,建材子板块系我们根据公司业务进行自主划分,在上述口径下,截止到2021年Q1末,四个建材子板块配置比例分别为消费建材(1.24%)、玻纤(0.20%)、玻璃(0.08%)与水泥(0.07%),除玻纤配置比例环比下降0.07pct外,消费建材、玻璃和水泥配置比例环比上升,上升幅度分别为0.44pct、0.03pct、0.04pct。从基金超配情况来看,消费建材和玻纤分别超配0.69%、0.01%,玻璃和水泥分别低配0.07%、0.50%,消费建材和玻纤继续保持超配,水泥和玻璃继续低配。

3. 21Q1基金加仓防水、五金龙头和C端消费建材公司,减仓玻纤、光伏玻璃

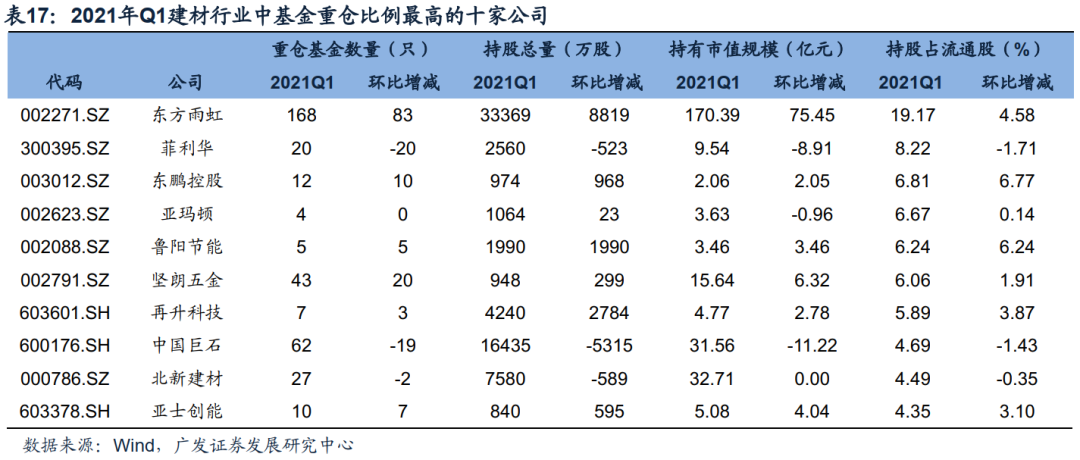

从个股来看,截止到2021年Q1末,基金持仓比例(基金持股占流通股比例)排名前十的依次是东方雨虹(19.17%)、菲利华(8.22%)、东鹏控股(6.81%)、亚玛顿(6.67%)、鲁阳节能(6.24%)、坚朗五金(6.06%)、再升科技(5.89%)、中国巨石(4.69%)、北新建材(4.49%)、亚士创能(4.35%)。从基金持仓比例来看,2021年Q1基金更加青睐消费建材、玻纤行业优质公司。

基金持股占流通股环比变动情况,2021年Q1末增持比例排名前十的依次是东鹏控股(+6.77pct)、鲁阳节能(+6.24pct)、东方雨虹(+4.58pct)、再升科技(+3.87pct)、亚士创能(+3.10pct)、旗滨集团(+2.56pct)、坚朗五金(+1.91pct)、伟星新材(+1.74pct)、华新水泥(+1.11pct)、冀东水泥(+0.79pct),综合来看,基金2021年Q1加仓部分消费建材、二线水泥板块。2021年Q1减持比例排名前十的依次是科顺股份(-4.18pct)、长海股份(-3.90pct)、蒙娜丽莎(-3.44pct)、天山股份(-1.98pct)、菲利华(-1.71pct)、中国巨石(-1.43pct)、兔宝宝(-1.33pct)、垒知集团(-1.10pct)、中材科技(-0.86pct)、福莱特(-0.79pct)。

4. 北上资金偏好建材各细分行业优质龙头,尤其消费建材细分龙头

从陆股通持股占流通A股来看,截止到2021Q1末,建材行业陆股通持仓比例排名前十的公司有东方雨虹(21.63%)、三棵树(14.24%)、中国巨石(8.95%)、蒙娜丽莎(8.83%)、海螺水泥(8.65%)、帝欧家居(8.05%)、北新建材(7.01%)、华新水泥(6.77%)、伟星新材(6.64%)、中材科技(6.55%)。

从陆股通持股占流通A股环比变动情况来看,2021年Q1陆股通增持排名前十的依次是帝欧家居(+7.12pct)、蒙娜丽莎(+5.44pct)、东方雨虹(+3.14pct)、中材科技(+2.54pct)、中国巨石(+1.66pct)、旗滨集团(+1.55pct)、三棵树(+1.04pct)、北新建材(+0.95pct)、伟星新材(+0.90pct)、冀东水泥(+0.67pct);2021年Q1陆股通减持排名前十的依次是塔牌集团(-1.54pct)、福莱特(-1.23pct)、科顺股份(-1.15pct)、祁连山(-0.95pct)、永高股份(-0.68pct)、海螺水泥(-0.65pct)、天山股份(-0.53pct)、南玻A(-0.46pct)、坚朗五金(-0.31pct)、华新水泥(-0.22pct)。