■本周关注:北上资金放缓,南下资金提速

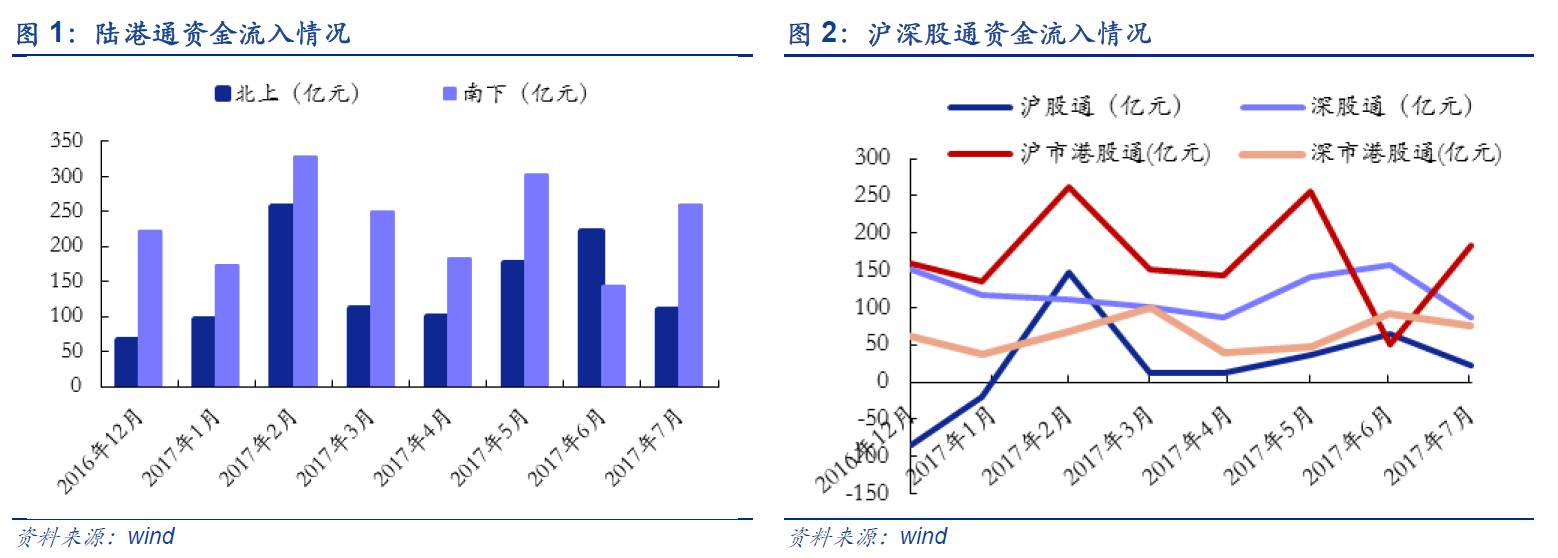

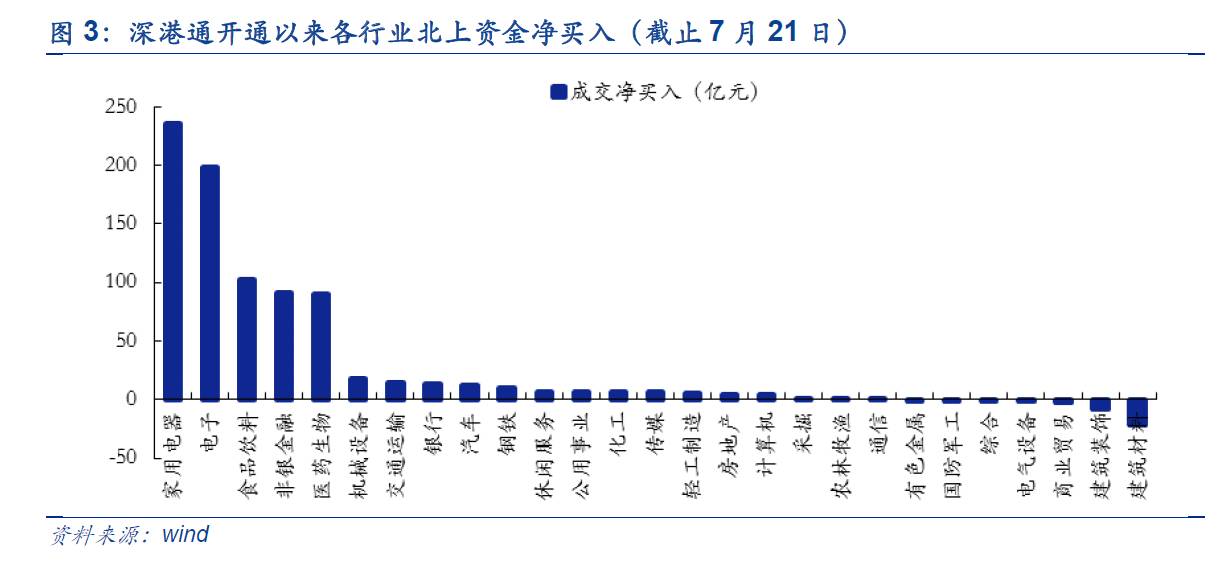

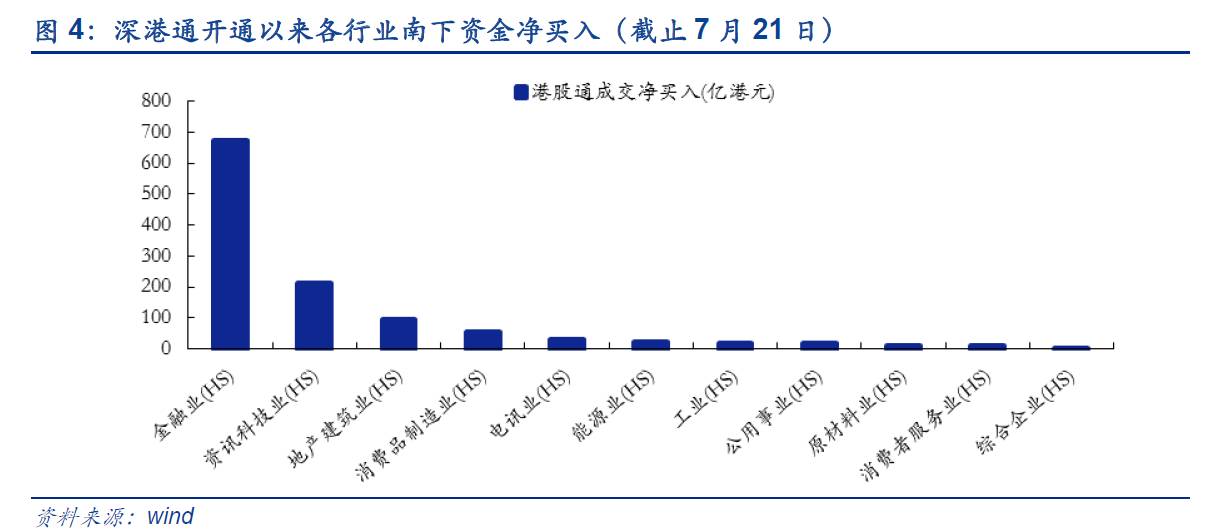

北上资金总量方面,自深港通开通以来共净流入1142亿元,7月至今资金北上放缓。南下资金总量方面,自深港通开通以来共流出1860亿元,高于北上资金,7月至今资金南下加速。结合北上和南下资金,沪深港通对A股市场资金总量的影响为净流出。内部结构上,北上资金更偏爱深市,南下资金更多借助沪市。北上资金主要流入家用电器、电子、食品饮料、非银金融、医药生物五个行业,集中白马龙头股。南下资金净主要流向金融、资讯科技、地产建筑、消费品制造业。

■流动性:上周央行加大公开市场操作力度

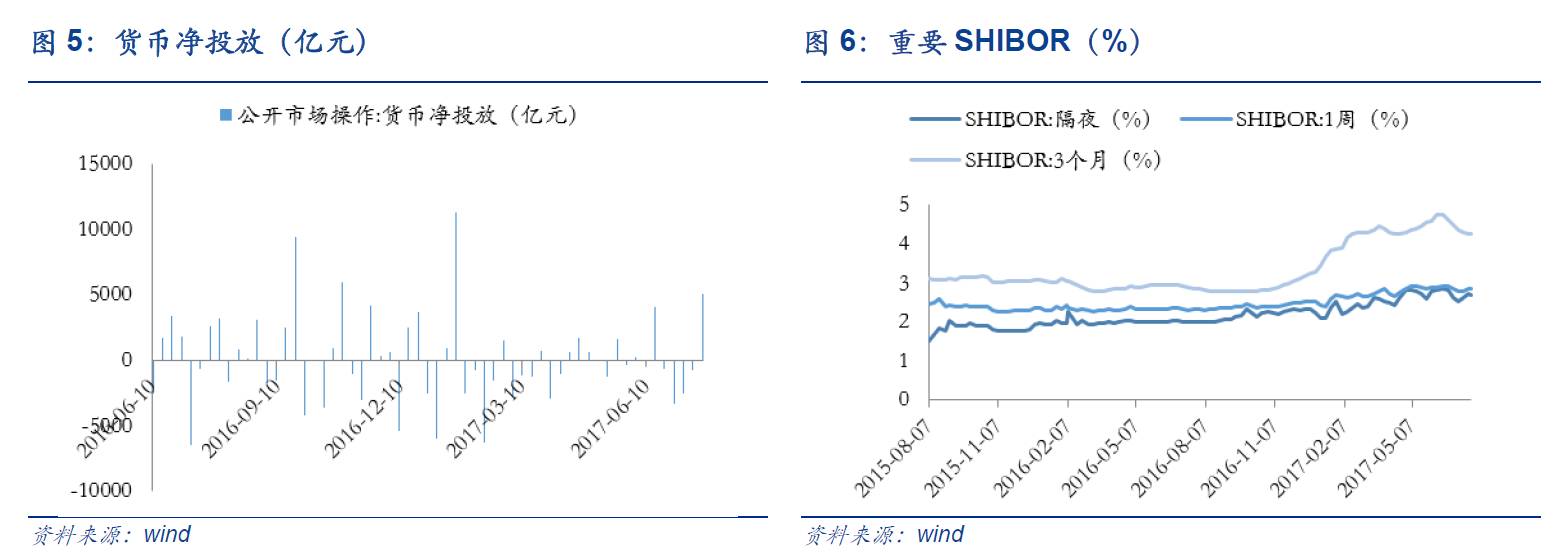

公开市场操作:上周公开市场净投放5100亿元,本周资金到期金额共计6785亿元。

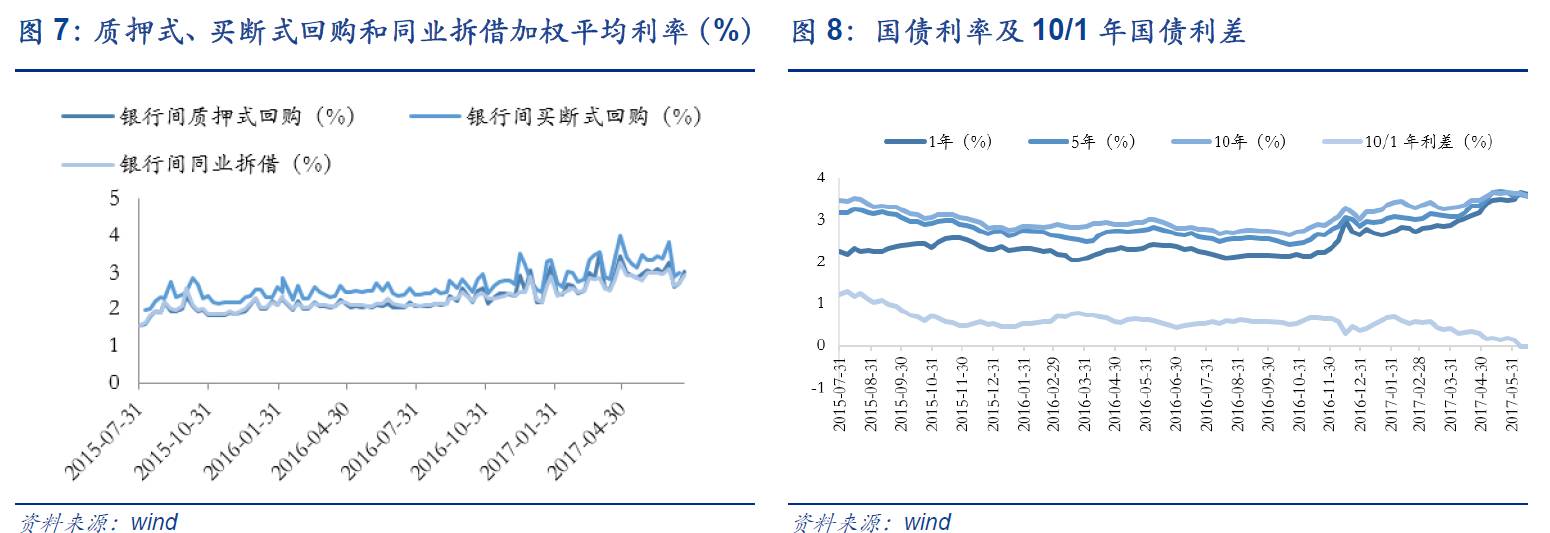

货币市场:上周银行间回购利率加速上升。上周隔夜SHIBOR 较前期上行11bp至2.73%,3个月SHIBOR较前期下行3bp至4.26%。银行间质押式回购加权平均利率较前期上行32bp至3.03%,买断式回购利率较前期上行52bp至3.52%,同业拆借利率较前期上行20bp至2.92%。

国债市场:上周10年期国债收益率下行,期限利差扩大。上周1年期国债收益率下行5bp至3.40%,5年期国债收益率下行1bp至3.50%,10年期国债收益率上行2bp至3.58%,1/10年期国债利差较前期上行7bp至0.18%。

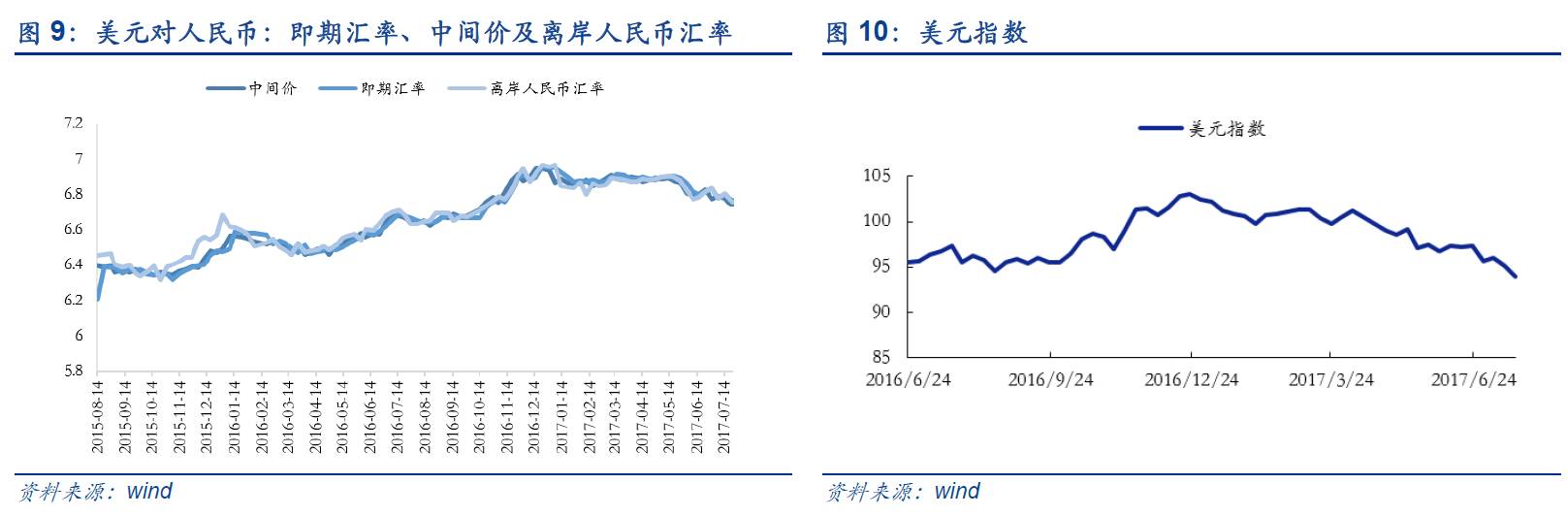

外汇市场:上周美元指数持续下跌,人民币汇率创新高。上周美元指数较前期下跌1.22%至93.97,人民币即期汇率升值60个基点至6.7681,人民币中间价升值359个基点至6.7415,离岸人民币汇率升值86个基点至6.7584,最新1年期NDF为6.9185。

A股市场:上周A股资金净流出566.99亿元。一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共82.48亿元。二级市场方面,上周共有共47家公司限售股解禁,解禁数量共27.79亿股,解禁市值共307.98亿元。上周重要股东二级市场净增持4.18亿,较前一周减少81.59%。上周全部A股资金净流出566.99亿,较前期减速流出56.48%。

基金市场:上周基金发行份额上涨32.96%。上周新成立15只基金,发行份额为78.60亿份,较上上周上涨32.96%。

■市场情绪:上周A股市场情绪小幅震荡

两融:上周沪深两市两融余额为8829.39亿元,环比前期下降0.26%。上周市场两融余额占A股流通市值比例为2.12%,较前期下降0.01%。

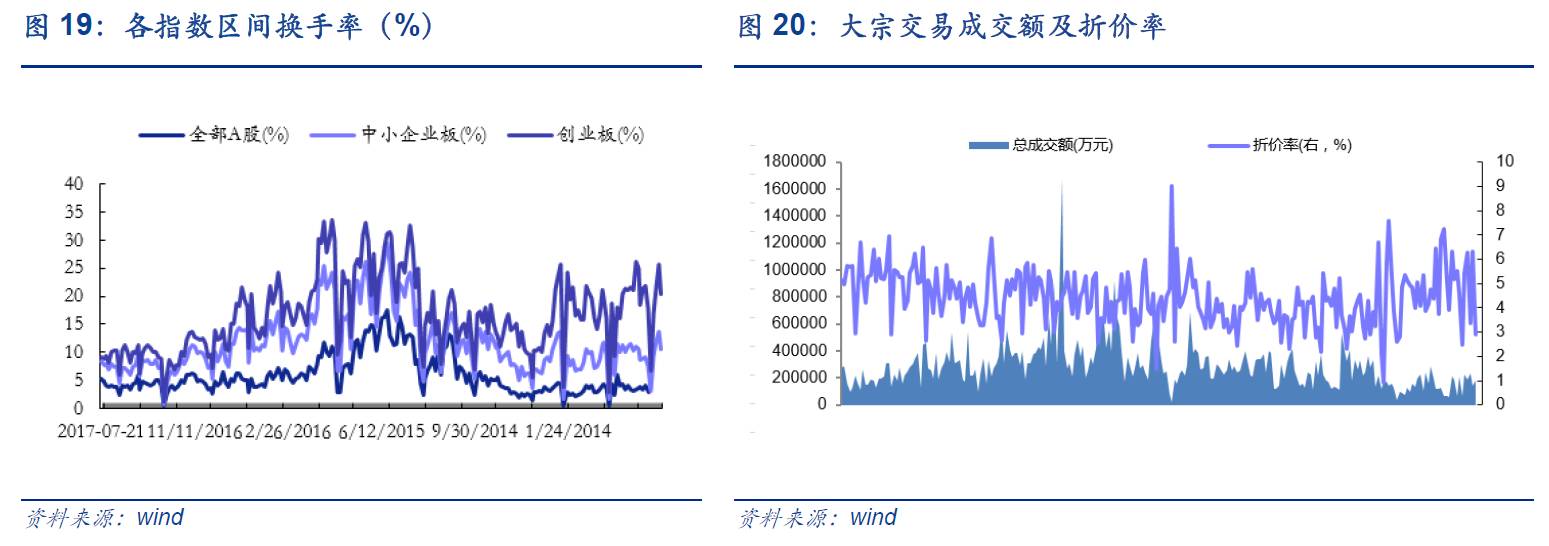

换手率:上周全部A股区间换手率上涨0.81%达到5.35%;中小板换手率上涨0.59%达到8.28%;创业板换手率下跌0.14%达到9.06%。

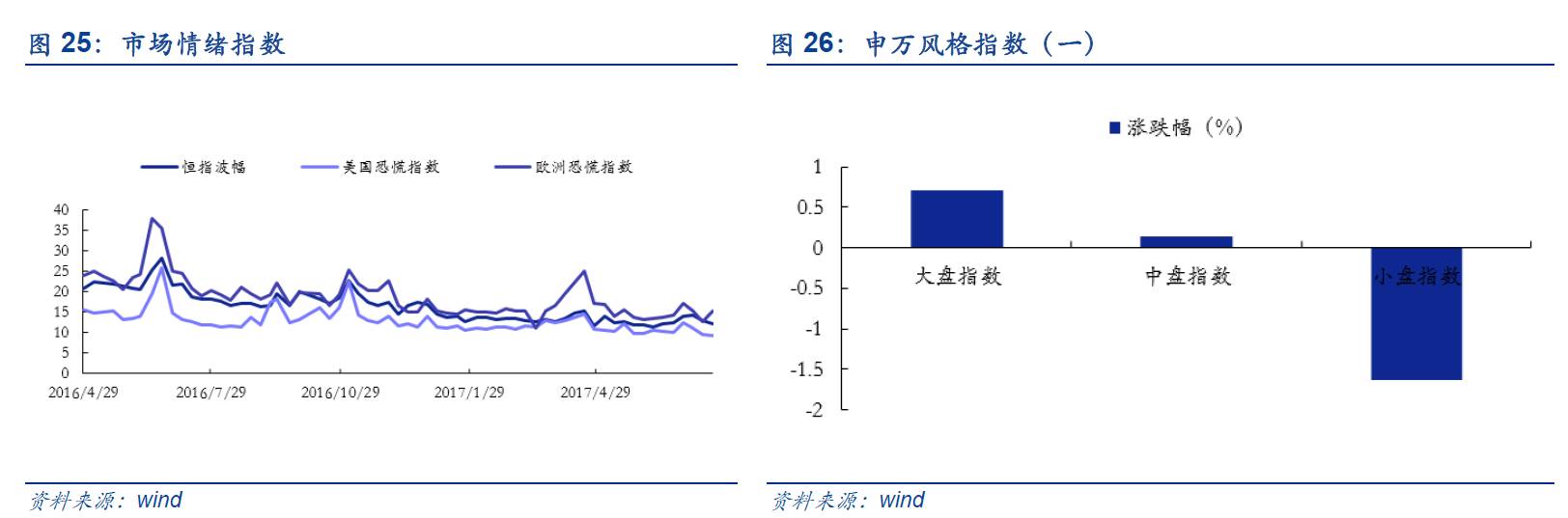

大小盘:申万大盘指数上涨0.70%至3059.11,中盘指数上涨0.13%至3845.43,小盘指数下跌1.63%至4776.05,大/小盘相对指数为64.05,较上周上涨2.37%。

投资者:上周新增投资者29.83万人,较前一周环比上涨1.91%。

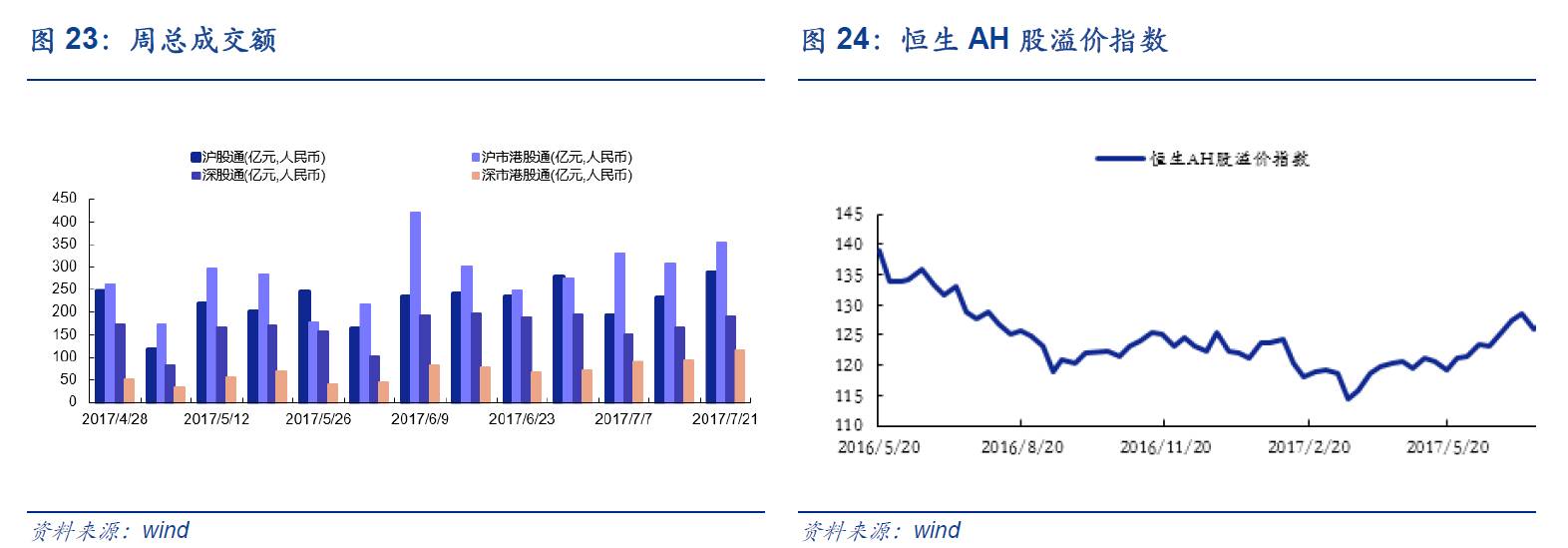

AH股:上周AH股溢价指数收于126.91点,较前期环比下跌0.70%。

国际市场:上周恒指波幅下跌0.78至12.20,美国恐慌指数下跌0.15至9.36,欧洲恐慌指数上涨2.68至15.33。

■风险提示:经济不达预期;地缘政治风险;通胀超预期

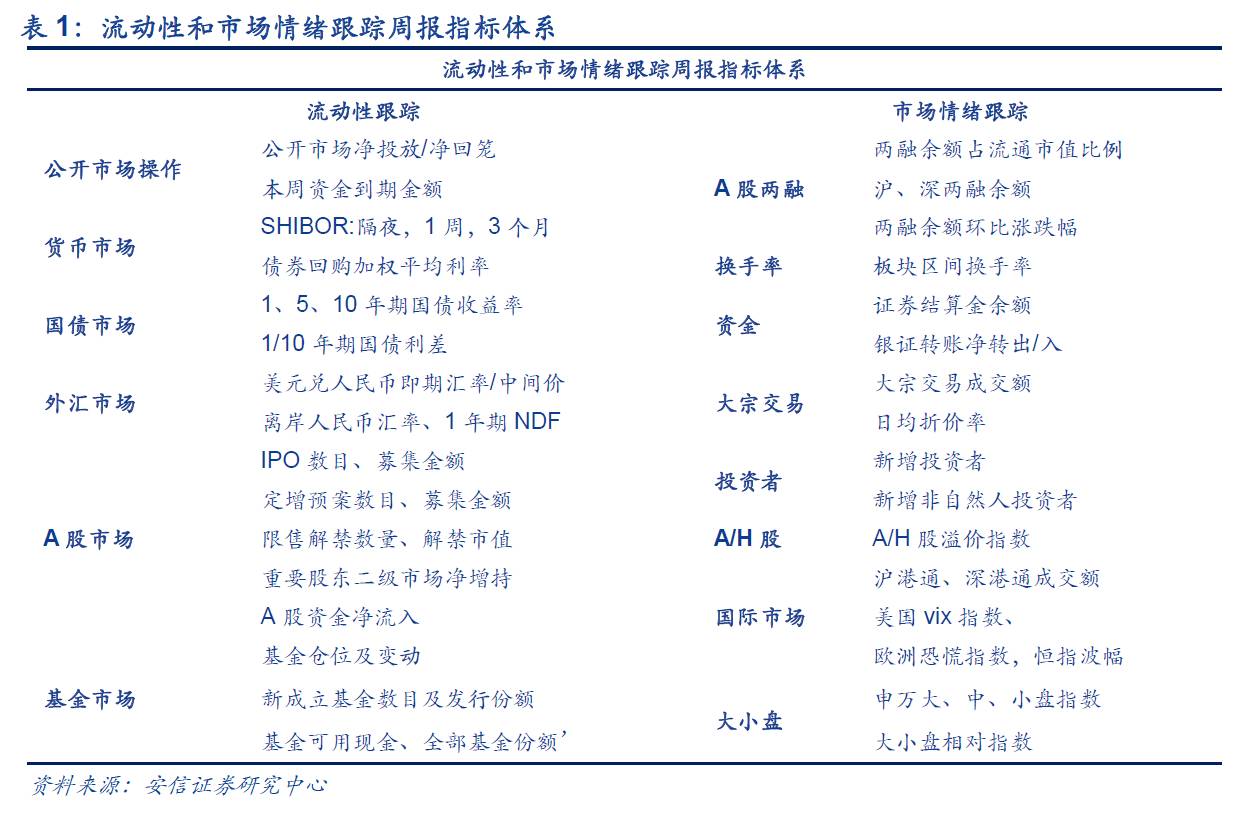

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、新增投资者、大小盘A-H等8个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1.1. 7月至今北上资金放缓,南下资金提速

北上资金总量方面,自深港通开通以来共净流入1142亿元,7月至今资金北上放缓。4月开始北上资金呈加大流入态势(4月100.16亿元、5月177.44亿元、6月221.20亿元)。其中,6月份北上资金流入加速,主要是由于6月A股市场持续反弹回暖;7月至今北上资金流入大幅收缩,北上资金仅净流入109.45亿元(截止7月21日,下同),可能归于7月A股市场震荡。

南下资金总量方面,自深港通开通以来共流出1860亿元,高于北上资金,7月至今资金南下加速。从各个月份资金流向来看,除了6月份北上资金(221.20亿元)流入高于南下资金(142.67亿元)外,其余月份南下资金流出量均高于北上资金。尤其是进入7月,南下资金流出加速,资金净流出高达259.03亿元,已经接近6月全月南下资金流出量的两倍(142.67亿元),也远高于同期北上资金流入(109.45亿元)。

结合北上和南下资金,沪深港通对A股市场资金总量的影响为净流出。值得注意的是深港通开通以来南北向资金流量同时加大,北上资金成为A股市场重要的增量资金,同时南下资金也在从沪深两市流入香港市场且规模更大,因此总体而言,沪深港通对A股市场资金总量的影响为净流出。

内部结构上,北上资金更偏爱深市,南下资金更多借助沪市。2016年12月以来深股通资金流入(951亿元)明显优于沪股通(190亿元),沪市港股通(998亿元)明显优于深市港股通(382亿元)。从各月来看,除了2月沪市资金流入超过深市,其余月份均低于深市,并且沪股通在2016年12月-2017年1月连续两月净流出(104亿元),7月沪股通占比仅为21%;沪市港股通(51亿元)除了在6月份资金流动低于深市港股通(92亿元),其余均高于深市港股通。

1.2. 北上集中消费和电子,南向集中金融和科技

北上资金主要流入家用电器、电子、食品饮料、非银金融、医药生物五个行业,集中白马龙头股。具体而言,根据每日沪港通前十大活跃个股统计,深港通开通至今(7月21日),28个行业中19个行业实现资金净流入,8个行业资金净流出,纺织服装无资金流动。其中,家用电器(235亿元,30%)、电子(198亿元,25%)、食品饮料(102亿元,13%)、非银金融(91亿元,11%)、医药生物(90亿元,11%)五个行业资金流入占比高达90%,其余行业资金净流入仅为76亿元(10%)。值得注意的是自4月份以来,伴随北上资金净买入规模扩大,资金加速流入家用电器、食品饮料、电子行业,其中成交活跃个股包括美的、格力、海康威视、五粮液、恒瑞医药等具有明显消费白马属性。

南下资金净主要流向金融、资讯科技、地产建筑、消费品制造业。具体而言,深港通开通至今,以港交所行业分类统计,港股通资金主要流向金融(674亿港元,58%)、资讯科技(215亿港元,19%)、地产建筑(96亿港元,8%)、消费制造(55亿港元,5%)四个行业,其余行业总计为115亿元(10%)。与北上资金不同,占据南下资金成交活跃榜首的大部分为金融股,如汇丰控股、建设银行、工商银行、中国人寿等,另外腾讯控股成交额居前。

公开市场操作:上周公开市场净投放5100亿元,本周资金到期金额共计6785亿元。

解读:上周央行加大公开市场操作力度。本周央行维稳意图明显,加大流动性投放力度,为近半年的单周新高,短期资金面维持偏紧平衡。值得注意的是虽然目前企业缴税高峰基本过去且财政支出力度加大,但考虑到25日至31日仍有6500亿元逆回购到期,资金面压力不小,后续需密切关注央行行为。

货币市场:上周隔夜SHIBOR较前期上行11bp至2.73%,3个月SHIBOR较前期下行3bp至4.26%。银行间质押式回购加权平均利率较前期上行32bp至3.03%,买断式回购利率较前期上行52bp至3.52%,同业拆借利率较前期上行20bp至2.92%。

解读:上周银行间回购利率加速上升。受央行“缩短放长”续作MLF的影响,上周隔夜、1周、2周SHIBOR分别上行11bp、4bp和2bp,SHIBOR其他品种均小幅下跌。同时,银行间回购利率上周继续回升,短期资金面有所收紧,印证我们此前预期。

国债市场:上周1年期国债收益率下行5bp至3.40%,5年期国债收益率下行1bp至3.50%,10年期国债收益率上行2bp至3.58%,1/10年期国债利差较前期上行7bp至0.18%。

解读:上周10年期国债收益率下行,期限利差扩大。上周1、5年期国债收益率分别下行5bp、1bp,10年期国债收益率上行2bp至3.58%,1/10年期国债利差较前期上行7bp至0.18%。结合二季度经济数据超预期提升未来经济预期,同时中共中央政治局下半年经济部署会议再次强调稳健货币政策,我们维持此前债市呈现底部区间震荡格局的预期。

外汇市场:上周美元指数较前期下跌1.22%至93.97,人民币即期汇率升值60个基点至6.7681,人民币中间价升值359个基点至6.7415,离岸人民币汇率升值86个基点至6.7584,最新1年期NDF为6.9185。

解读:上周美元指数持续下跌,人民币汇率创新高。上周由于特朗普“通俄门”事件持续发酵、美联储加息降温预期以及共和党医改法案受阻,美元呈现疲软,人民币如期走强。国内方面,由于近期经济基本面良好,国内资本投资收益和对外贸易顺差保持高位,叠加下半年经济会议继续维稳,人民币基本面具备较强支撑,相对美元稳中有升大概率持续,但需留意欧元等非美货币相对人民币升值压力。

A股市场:上周A股资金净流出566.99亿元

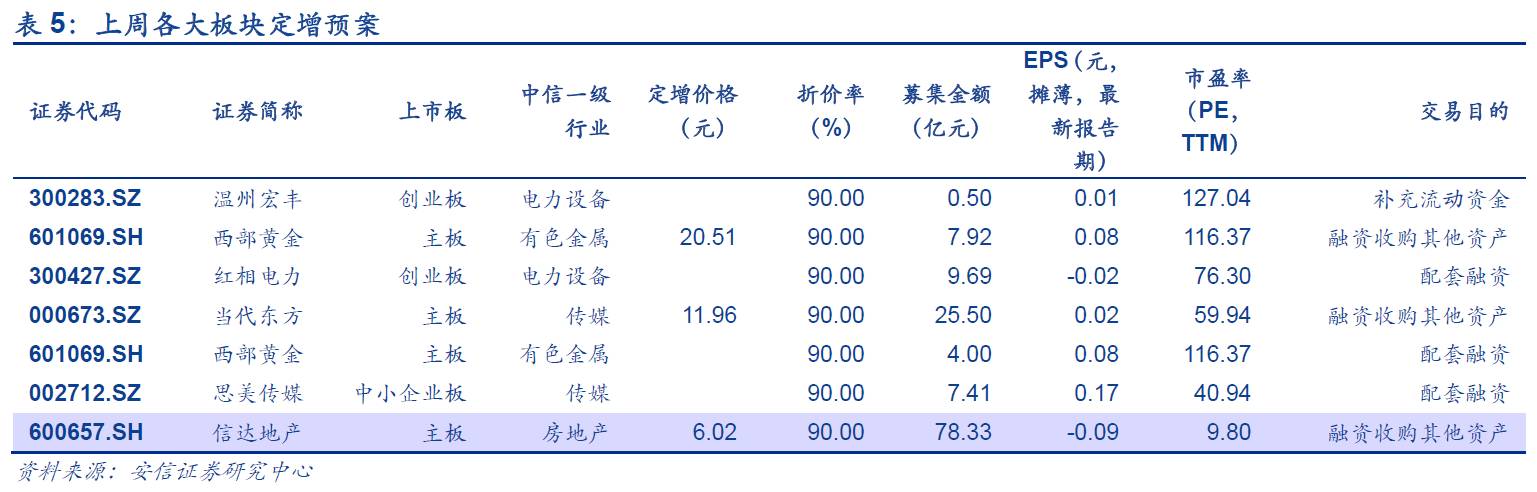

一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共82.48亿元;本周共9家公司完成IPO网上发行,预计募集资金共44.52亿元,较上周下降46.03%。上周共6家公司公布定增预案,预计募集资金共133.36亿元,较上上周同比下降45.79%。

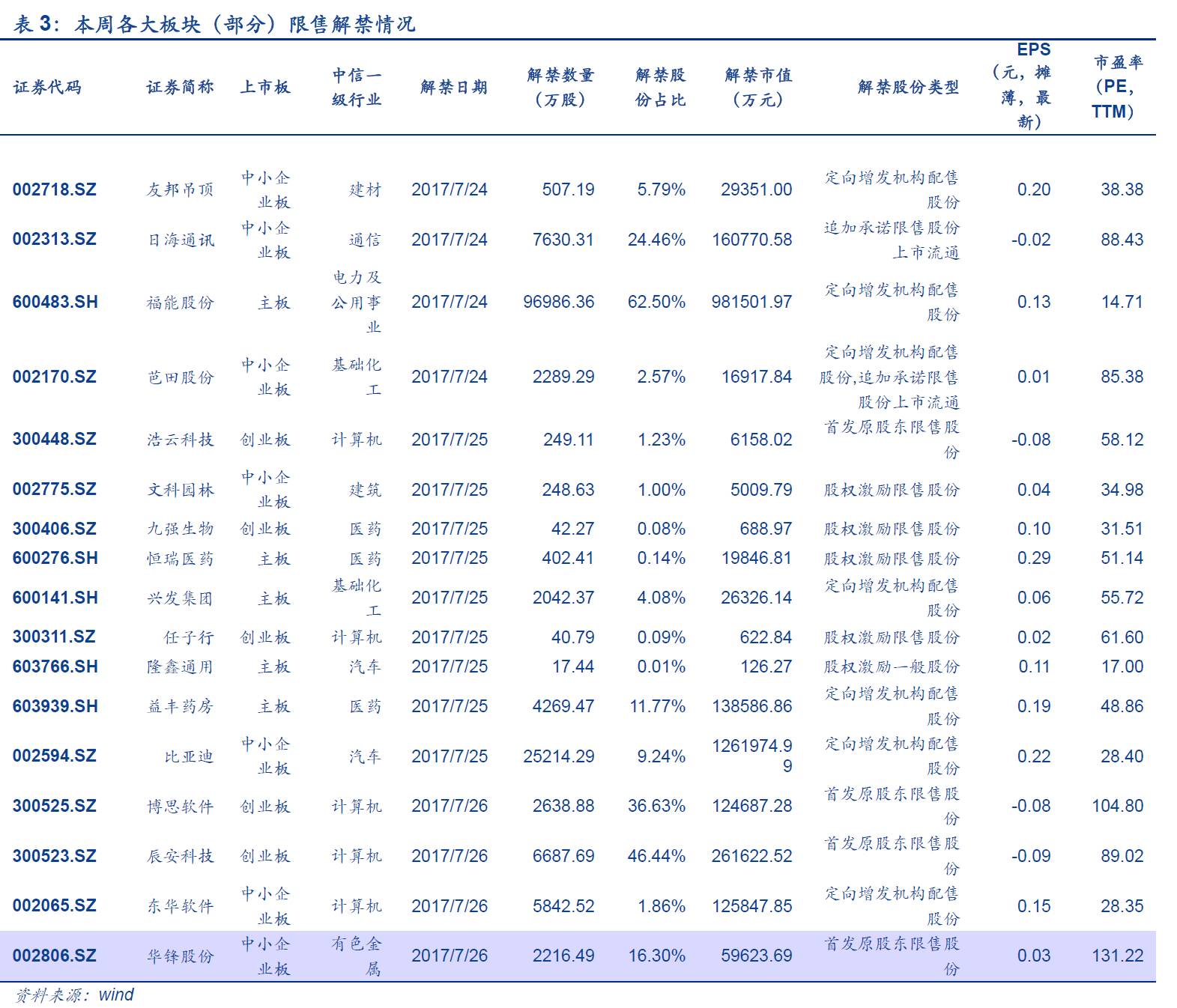

二级市场方面,上周共有共47家公司限售股解禁,解禁数量共27.79亿股,解禁市值共307.98亿元。本周共31家公司限售股解禁,预计解禁数量共30.97亿股,解禁市值共510.73亿元,分别较上周环比上涨11.43%和65.83%。此外,上周重要股东二级市场净增持4.18亿,较前一周减少81.59%。上周全部A股资金净流出566.99亿,较前期减速流出56.48%。

基金市场:上周基金发行份额上涨32.96%

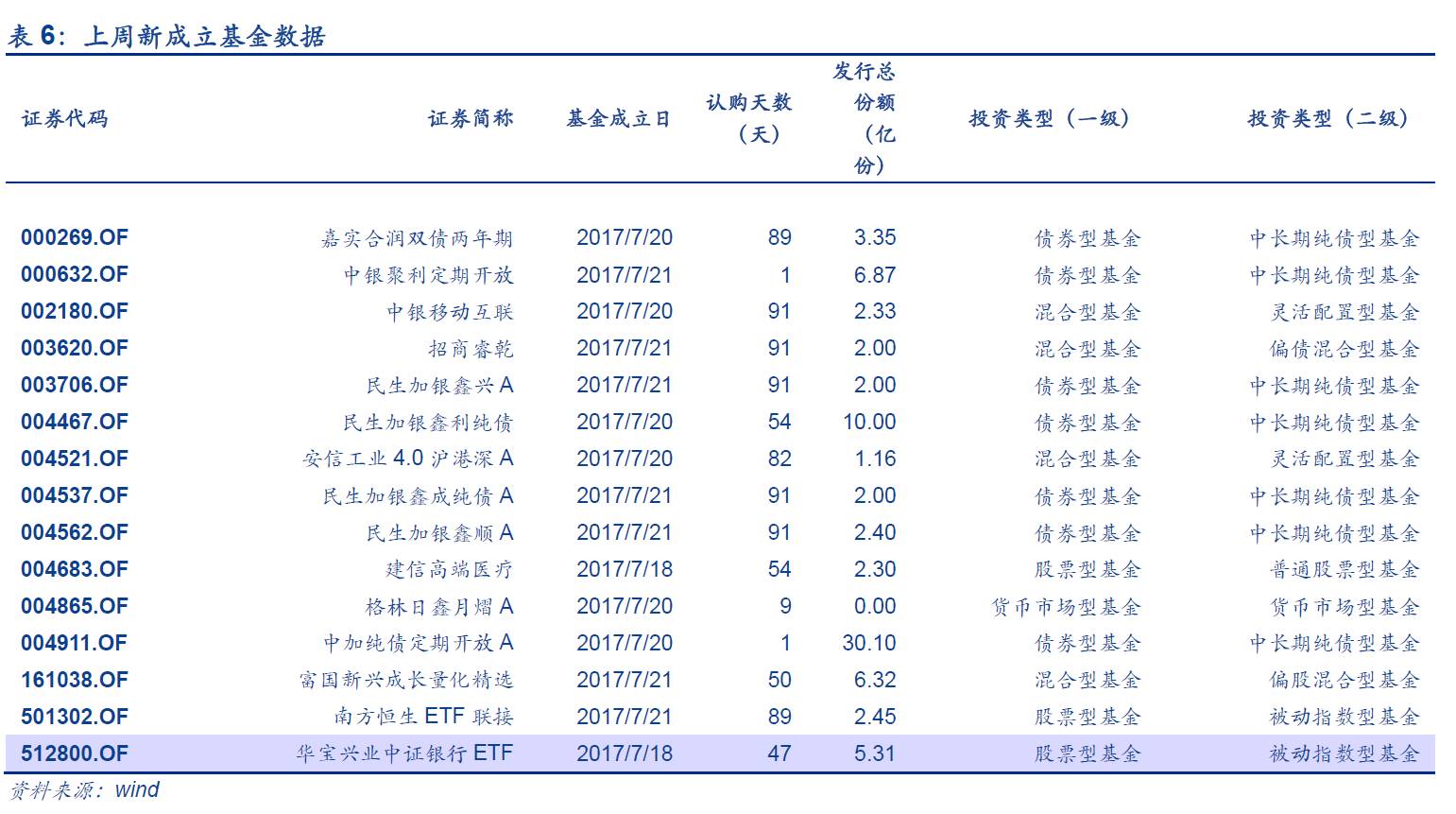

上周新成立15只基金,发行份额为78.60亿份,较上上周上涨32.96%,发行份额最高的是中加纯债定期开放A,为30.10亿份。全部基金份额96914.98亿份,较前期持平。上周股票型基金仓位由82.15%升至83.37%,混合型基金仓位由50.38%升至50.42%。所有基金当中,减仓基金占51.82%,约29.05%的基金减仓幅度小于2.5%。

两融:上周沪深两市两融余额为8829.39亿元,环比前期下降0.26%。上周市场两融余额占A股流通市值比例为2.12%,较前期下降0.01%;其中,沪市两融余额为5205.91亿元,环比前期上涨0.35%;深市两融余额为3623.47亿元,环比前期下降1.13%。上周申万一级行业两融余额环比涨幅前3的是采掘(4.55%),非银金融(2.78%),有色金属(1.79%),涨幅后3的是家用电器(-2.00%),计算机(-2.10%),综合(-2.53%)。

大小盘:申万大盘指数上涨0.70%至3059.11,中盘指数上涨0.13%至3845.43,小盘指数下跌1.63%至4776.05,大/小盘相对指数为64.05,较上周上涨2.37%。

换手率:上周全部A股区间换手率上涨0.81%达到5.35%;中小板换手率上涨0.59%达到8.28%;创业板换手率下跌0.14%达到9.06%。

大宗交易:上周大宗交易成交额共85.67亿元,环比上涨17.55%,日均折价率上涨0.56%至5.84%。

投资者:上周新增投资者29.83万人,较前一周环比上涨1.91%,其中新增非自然人投资者0.05万人,较前一周环比下降16.67%。

A-H股:上周北上资金净流入67.55亿元,较前期增长46.13%亿元;南下资金净流入64.43亿元,较前期下跌36.12亿元。上周沪股通总成交额为288.50亿元,较前期环比上涨23.98%;深股通总成交额为191.59亿元,较前期环比上涨15.38%;沪市港股通总成交额为353.72亿元,较前期环比上涨15.30%;深市港股通总成交额为116.06亿元,较前期环比上涨22.92%。上周AH股溢价指数收于126.91点,较前期环比下跌0.70%。

国际市场:上周恒指波幅下跌0.78至12.20,美国恐慌指数下跌0.15至9.36,欧洲恐慌指数上涨2.68至15.33。

市场情绪解读:上周A股市场情绪小幅震荡

国内市场方面:上周A股继续分化,申万大盘指数、中盘指数分别上涨0.7%、0.13%,小盘指数下跌1.63%,市场风格明显偏好大盘股。其中,中报预告创业板 “踩雷”现象不断,挫伤风险偏好回升,上周市场情绪出现小幅震荡。具体而言,宏观方面,二季度经济数据超预期为市场情绪提供有效支撑,。资金方面,上周央行维稳意图明显,净投放5100亿元进行对冲,并没有早前预期的那么悲观。考虑到货币政策从“稳健中性”向“稳健”过度,我们预计未来流动性对A股负面效应并不十分明显。政策方面,金融监管和去杠杆并未形成实质性利空,逻辑正向长多转换。值得注意的是近期周期轮动使得市场关注开始逐步扩散,部分强周期和高弹性的品种交易活跃带动局部市场情绪回升,后续仍需关注市场情绪的结构性修复。国际市场方面:由于美联储加息降温的政策、共和党医改法案受阻不利市场信心以及特朗普“通俄门”事件持续发酵,市场忧虑尚存。同时,欧洲央行继续按兵不动,维持此前量化宽松趋势;英国“脱欧”第二轮谈判仍未就“脱欧费”达成一致,上周欧洲恐慌指数上涨2.68至15.33。

感谢实习生贾文颖、程鲁尧对本文的贡献。