在长租公寓面向白领的租房市场火热的今天,另一领域也在悄然兴起

——租房分期市场。其实在 2015 年前后,长租公寓还没有现在这么火爆的时候,众多互联网创业公司甚至巨头已经涌入租房分期这片前景巨大市场。

买不起也租不起的房子,这句话可谓是刷遍了每个漂泊一族的心,都在感慨世道变坏就是从房租猛涨开始的。但难题总有解法,于是房租分期应运而生。

今天我们围绕租房分期平台展开分析,并盘点了目前市场上超全的租房分期平台。

在分析之前,我们先来一组快速的

三问三答:

1.租房分期具体是什么样的形式呢?

简单来说,

租房分期就是从第三方平台借款付房租,然后租客按月还款即可。以一个租客的角度来看,租房分期的每个平台从服务的内容和流程具有高度的相似性,模式通常是填写分期信息——上门签约——垫付房租——按月还款。

2.租房分期市场有多大?

租房

是

一个年交易额超过万亿元的市场,

我们假定

分期转化率为

10%,

那么

租房分期也是一个千亿市场

,而当前国内租房分期的消费习惯并未建立,也就近两年部分品牌公寓联合推广分期服务才进入公众的视野,前景巨大。

3.目前市场上的租房分期平台有哪些?

当前租房分期平台主要有两种形式,

主要区别在于是否提供平台。

如房司令、

58 月付、自如白条等。用户需在限定房源产品中进行挑选,支付房租时选择

「

押一付一

」

的方式,剩余房租由平台垫付,以后只需按月支付房租、服务费等即可。

这种模式下,

分期

平台大多背靠着雄厚的资源支持,包括房源和流量。

这种模式的分期业务,

更多是为了向其背后的品牌公寓或中介平台导流。因此其优势在于对 B 端的把控能力较强,能在很大程度上降低 B 端套现跑路的风险。其劣势主要在于用户的选择范围被大大限制。

如会分期等。用户需自行寻找房源,与房东敲定房租金额和付款方式后,凭租房合同到平台上申请租金分期,平台会向房东支付租金,之后需按月向平台支付房租和服务费。

这第二种模式更多地体现了金融的工具属性

。

这种模式的优势在于用户的可选择范围较大,劣势则主要在于风控的难度加大以及

C 端获客的成本较高,通常需要给线下中介和二房东大额补贴来

获得租客资源

。

在这样的情况下,单纯的分期业务难以支撑平台的长期发展,因此会分期也开始做租房上下游产业链的延伸,例如通过提供智能门锁、智能电表、

SAAS 管理系统来为长租品牌公寓提供运营与资金上的更多支持。

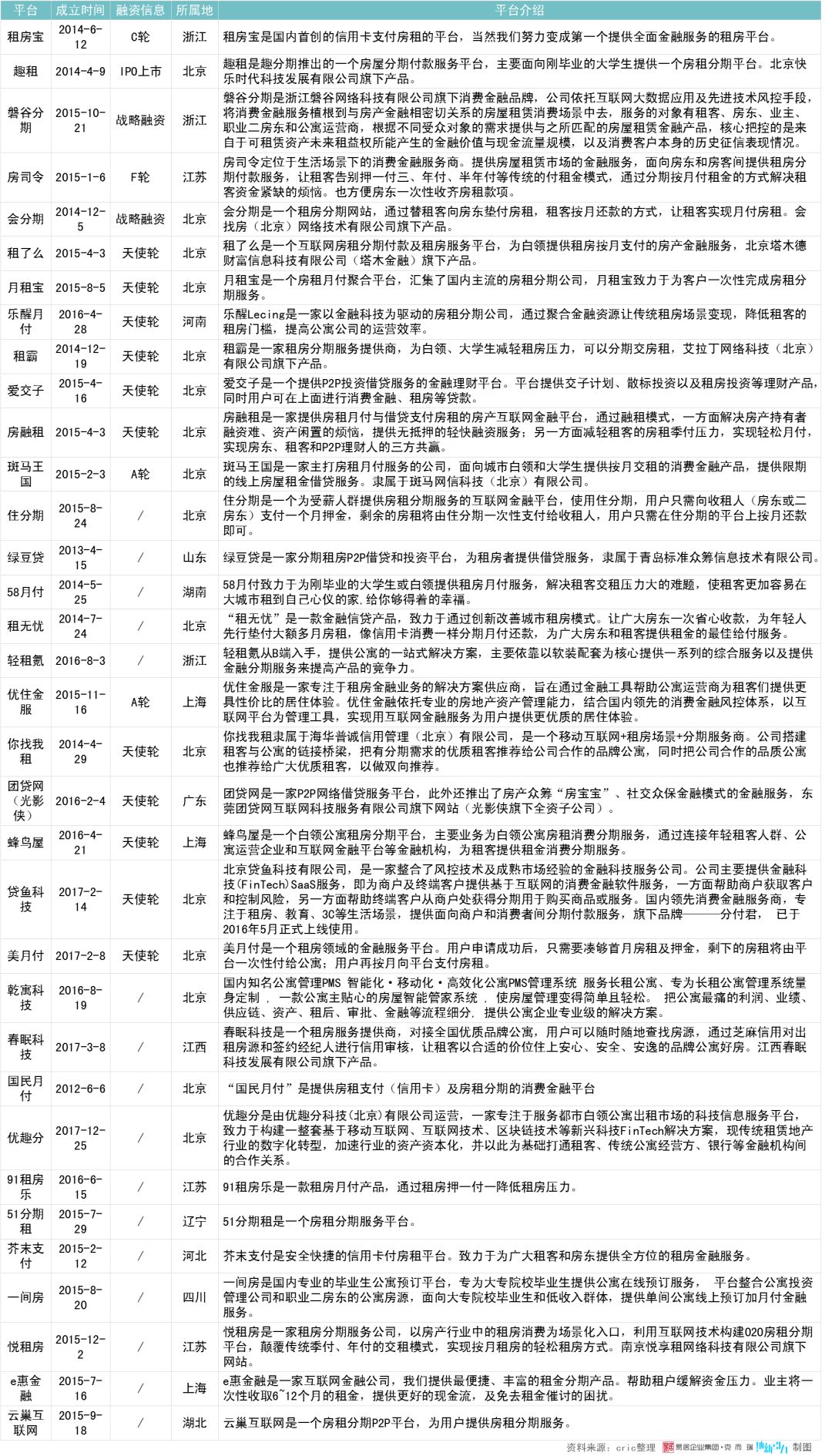

租房分期平台详解

目前租房分期市场比较有影响力的公司有房司令、自如白条、

58 月付、会分期、斑马王国、租了么、租房宝、蜂鸟屋、趣租等。我们将租房分期公司分成两种模式详解各平台的运营模式。

(一)

提供平台模式

1、

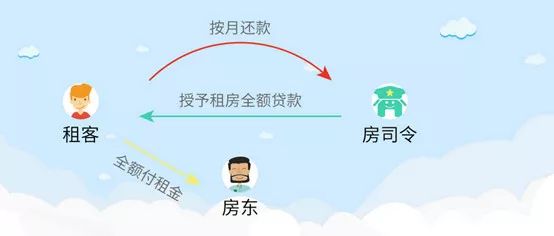

房司令

-

公司简介:

房司令隶属于南京邦航投资管理有限公司 ,是国内第一家租房信息服务平台,提供房屋租赁市场的金融服务。定位于生活场景的消费服务商。

-

房源支持:

与「我爱我家」平台下的房源及其旗下长租公寓品牌「相寓」合作租房分期业务。

-

资金来源情况:

资金来源主要是百度有钱花、玖富财富、P2P 平台,资金成本在8%左右。

-

业务模式:

房司令主要与我爱我家等租房中介机构合作,租客与房司令签署一份分期协议,然后房司令一次性打款一年的钱到我爱我家,客户每月按时还租。如客户在租房期间打款延迟 3 天以上则房司令主动联系我爱我家终止该笔分期业务,我爱我家退回剩余尾款。

2、

租房宝

-

公司简介:

租房宝于 2011 年 11 月由杭州房途信息科技有限公司发布运营,是创新的房租支付平台,定位为广大租客提供用信用卡支付房租的服务。

-

房源支持:

与盛世管家、我爱我家等地产中介机构合作。

-

资金来源情况:

资金主要来源于银行、P2P 等金融机构。

-

业务模式:

租房宝通过和银联等收单方合作,将公司作为收款人允许租客在网上提交订单并用租客的信用卡对租房宝公司进行押一付三房租一次性支付。租房宝收到租客支付的租金后,会将租金以转账的方式转给二房东/业主,从而帮助租客实现押一付三。从租客提出申请到到到账需要 T+1 或者当天到账。租房宝为此项服务收取 1% 的手续费。

3、

自如白条

-

公司简介:

自如白条是自如联手京东金融推出的按月支付的金融产品,其所属公司自如是提供高品质租房产品及服务的 O2O 互联网品牌,旗下现拥有自如友家、自如整租、自如寓、自如驿、自如民宿及业主直租六大产品线,自如友家和自如整租所有房屋均经过专业设计,实行统一时尚装修、原创家居及品牌家电配置。自如还提供包括保洁、家修、搬家及自如优品多项服务。

-

房源支持:

自如拥有自如房屋 40 万间,10 栋自如寓,服务着北京、上海、深圳、杭州、南京超过 100 万自如客。自如白条主要面向租住自如房屋的租客。

-

资金来源情况:

资金主要来源于银行、P2P 等金融机构。

-

业务模式:

自如与京东金融推出的按月支付的金融产品,实现对全年房租及自如服务费进行分期。首次申请自如白条,用户仅需提交押金、首期房租及服务费即可入住。后续每个月支付当期房租+服务费+分期手续费即可。

4、58月付

-

公司简介:

58 月付隶属 58 同城旗下互联网金融服务平台:58 金融。致力于为刚毕业的大学生或白领提供租房月付服务,解决租客交租压力大的难题。

-

房源支持:

58 月付合作的房源均为国内专业运营的品牌公寓,与如 YOU+、新派、窝趣、寓见、蛋壳等上百家品牌公寓合作。

-

资金来源情况:

资金来源主要来源银行,P2P,金融机构,目前与恒丰银行、马上消费金融、拍拍贷有合作关系。

-

业务模式:

58 月付结合 58 同城平台积累的发帖人数据、房屋数据等以及整合芝麻、腾讯、考拉、银联、平安等征信数据源和一些合作伙伴联合做风险控制,为租客提供租房分期服务。首付为押一付一,收取月综合费率为 2.5%。此外 58 月付可以为合作公寓提供流量共享服务,日新增找房用 1000000+。

5、蜂鸟屋

公司简介:

蜂鸟屋是一个白领公寓租房分期平台,主要业务为白领公寓房租消费分期服务,通过连接年轻租客人群、公寓运营企业和互联网金融平台等金融机构,为租客提供租金消费分期服务。

房源支持:

与上海品牌长租公寓青年汇、住国集团合作

资金来源情况:

与温州银行、海尔金融保理、中州金控合作。

业务模式:

蜂鸟屋除了提供面向租客的租金分期(押一付一)、在线付租等服务外,还为公寓方提供短期流动性贷款的金融服务、供应方应付账款保理业务、租金保理业务(以老租客剩余租约的应收账款做保理,为新签约租客提供租金分期服务)。

(二)

消费金融产品模式

1、会分期

-

公司简介:

会分期成立于 2014 年,是致力于服务公寓行业,连接公寓运营商、租住人群、三方服务商及金融机构的创新型公司。目前会分期已获 A 股上市公司联络互动 2.3 亿元 C 轮融资,业务覆盖了近 40 个城市,服务公寓数百万间。

-

获客方式:

主要与线下 2000 多家房产中介达成合作。目前会分期通过会找房平台增加获客资源,向提供房源模式的房租分期平台转型。

-

资金来源:

资金来源于银行和 P2P 公司,其投资方银客网是知名 P2P 平台,可为其提供资金和流量。2017 年 4 月,会分期获得工商银行 30 亿授信,资金供给更持续稳定。

-

业务模式:

会分期通过替租客向房东垫付房租,租客按月还款的方式,让租客实现月付房租。

主要有两种收费模式:

1.为押一付三的租客提供分期服务:收取月租金4%作为服务费

2.为押一付六的租客提供分期服务:收取月租金 5% 作为服务费。

除了面向租客之外,

会分期还为公寓运营商提供了资金供应稳定、利率低、到账快的多项金融服务,帮助公寓运营商提高资金

周转率,加速市场扩张的步伐。

会分期还上线

SaaS

管理系统,公寓运营商可以通过会分期公寓

SaaS 平台管房、管人、管钱,同时,还可以通过会分期公寓 SaaS 平台,将自己的房源发布到

「

会找房

」

App 上,并通过

「

会找房

」

App 在线确认租约和收缴房租,既能高效出房,又能便捷地进行管理和交易。

2、租了么

-

公司简介:

租了么是塔木金融旗下的租房消费金融服务,是进入租房分期领域较早的品牌之一。租了么已和多家金融集团、品牌银行建立战略合作,拥有多个租房分期 3.0 产品线,业务覆盖一线重点城市和华北、华东、华中、华南、西南、西北多个城市,已建立「品牌开发商+品牌公寓+专业经纪机构」三类房产渠道,开拓上百家租赁场景合作方,在租房分期领域的产品体验、市场布局、产业生态方面积累了领先优势。

-

获客方式:

租了么已建立「品牌开发商+品牌公寓+专业经纪机构」三类房产渠道,已开拓上百家房产渠道合作方。此外,租了么还与 Q 房网合作推出专门向 Q 房网用户推出的房租分期服务。

-

资金来源:

银行、P2P 等金融机构。

-

业务模式:

为租客垫付季付/半年付/年付租金,之后租客按月付给租了么。租了么已与京东金融联合推出了租了么白条产品;百度金融旗下百度有钱花与租了么宣布上线合作产品「租了么钱包」。

3、斑马王国

-

公司简介:

斑马王国是全国首家 O2O 房分期平台,供房租月付服务,致力于解决在当下城市白领和大学生的租房压力,改变传统季付、半年付的交租方式,让你按月交租。

-

获客方式:

斑马王国主要通过与房产经纪人合作,斑马王国合作的房产经纪人超过一万。

-

资金来源:

银行、P2P 等金融机构。

-

业务模式:

由房产经纪人向租房用户推荐斑马王国的分期服务。然后,租房用户支付首月房租给房东,其余各月的房租由斑马垫付给房东,用户再按月分期向斑马王国还款。

4、

趣租

-

公司简介:

趣租是是趣店旗下的租房分期平台。主要业务为租房者提供房租消费分期服务。

-

获客方式:

与支付宝合作引流,线上互联网广告,以及通过地推方式与房产经纪人合作,由房产经纪人向租客介绍趣租的分期服务。

-

资金来源:

银行、P2P 等金融机构。

-

业务模式:

趣租服务对象不限于品牌长租公寓,所有租房都可以申请。芝麻信用分 600 分及以上的用户即可申请房租分期。

租房分期风险分析

租房分期市场空间广阔,且市场尚未被过度开发,似乎是一个前景大好的蓝海市场。

2015 年前后爆发了大量的租房分期平台,而后又出现一定的退潮。

时至今日,还没有一家消费金融公司在租房分期领域获得丰收,同时,丁丁白条、斑马王国等一批玩家却黯然退场,这些说明,租房分期领域蕴藏者巨大的风险。

分析已经黯然退场的平台,

租房分期行业主要蕴藏两项巨大的风险:

(一)

重资产运营,平台不堪重负

该模式即上文提供房源模式的升级版,分期平台自己做租房业务。平台从房东手里租房再租给租客,自己做二房东甚至三房东。如果自身运营能力不好,或是时间差把握不好,遇上市场萧条,那么就会导致房源积压,陷入流动性危机。

失败案例:

(二)

B 端风险难控,运营风险和欺诈风险突出

分期平台对 C 端的风险较为可控。

如果租客出现逾期,甚至无法偿还欠款,那么在理论上,平台可以扣除租户的押金作为当月房租,让其退租,房子再租给下一位租客。

这样一来,C 端的风险非常的小。

因此分期平台真正的风险在 B 端,即品牌公寓和房产中介。公寓经营不善是最常见的运营风险,品牌公寓房源积压,亏损倒闭会连累分期平台的贷款无法收回,最终造成平台倒闭。丁丁租房就是典型的烧钱过度,导致自身资金链断裂,最终影响到丁丁租房倒闭。

欺诈风险,主要有虚假房源、一房多租、中介联合运营商骗贷等诸多问题。

这样一来,分期平台极易成为无良中介套现跑路的工具。

失败案例:

斑马王国的模式主要是通过与房产经纪人合作推广其分期产品,巅峰时期,斑马王国合作的房产经纪人超过一万。但由于运营过程中欺诈风险频出,平台被中介骗贷跑路,出现较多坏账,再加上自

2015 年 A 轮融资后融资不利,斑马王国从 2016 年

开始裁人,业务线停滞,逐渐退出

市场

。

租房分期专题小结

大量创业公司涌入,阿里、腾讯、百度、京东等互联网巨头也纷纷布局说明租房分期是确实是一个前景广阔的蓝海市场。