把握PPP动态,适时推荐:深度跟踪安徽水利,2季度开始坚定主推,并于7月纳入金股,累计涨幅>25%;年初至今持续看好龙头标的蒙草生态,先后组织3场联合调研,累计涨幅>40%!

雄安主题,率先发声:4月2日首家梳理出雄安“大建筑+生态园林+装配式”的投资逻辑,独家推荐雄安主题标的乾景园林,期间涨幅>45%;

大基建、大机遇:一带一路重点推荐标的北方国际、中钢国际3月单月涨幅均超15%;主推中国建筑、中国铁建7月单月涨幅分别超6%、8%!

装配式建筑,研究最深入团队:首家提出装配式建筑推进,钢结构是增量市场,首推杭萧钢构,自3月26日主推,杭萧钢构期间涨幅>55%;

9月独家挖掘金股:独家推荐标的百利科技,自9月初发布深度报告至今最大涨幅超20%!

预告:安信环保+建筑联合组织“文明生态.美丽中国”大生态策略交流会将于9月22日,上海丽思卡尔顿酒店举行,热诚期待您的莅临。

前言:2016年以来,PPP“政策牛+模式牛+业绩牛”三牛逻辑持续演绎,建筑行业受益于PPP的推进,大建筑实现“业绩、估值”双升,受益PPP最深的园林工程公司充分享受“量价齐升”,进入快速成长通道;2017年以来,大建筑标的新签合同增速普遍在30%+,园林企业新签订单收入比高企,普遍在3倍以上;在巨量订单推动下,园林工程龙头中报业绩50+%,“小而美”企业实现70+%甚至翻倍增长,同时企业在手订单已为公司2018、2019年业绩高增储粮。

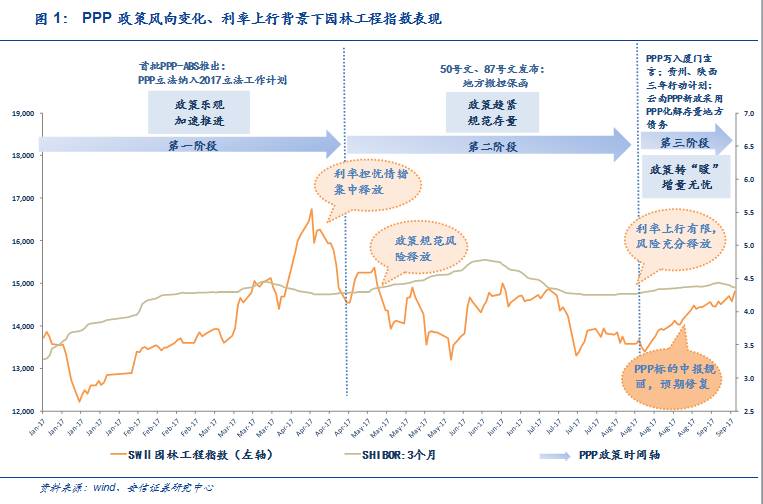

即便如此,市场并未给予受益PPP最深的园林工程标的相应的估值与溢价,“利率上行+政策规范”成为抑制PPP主线投资的两大风险利剑,图1清晰展示了2017年园林工程指数的表现与两大风险情绪的高度相关关系;我们本文的结论是目前PPP政策已经进入逐步转“暖”阶段,利率上行风险已经充分消化,PPP主线下对园林工程是时候乐观一些了。

2017年前两季度,PPP政策基调体现出由松趋紧,园林工程指数(SWII)也走出与政策趋势高度相关的波线图,而5月份的“利率上行”风险担忧情绪叠加“PPP政策规范”导致园林工程指数近4个月的深调整。目前时点我们认为PPP政策对“存量”项目规范风险已充分释放,期间未对项目“增量”产生明显冲击,而9月初以来PPP政策转“暖”基调显现,PPP“增量”市场持续加速概率加大。

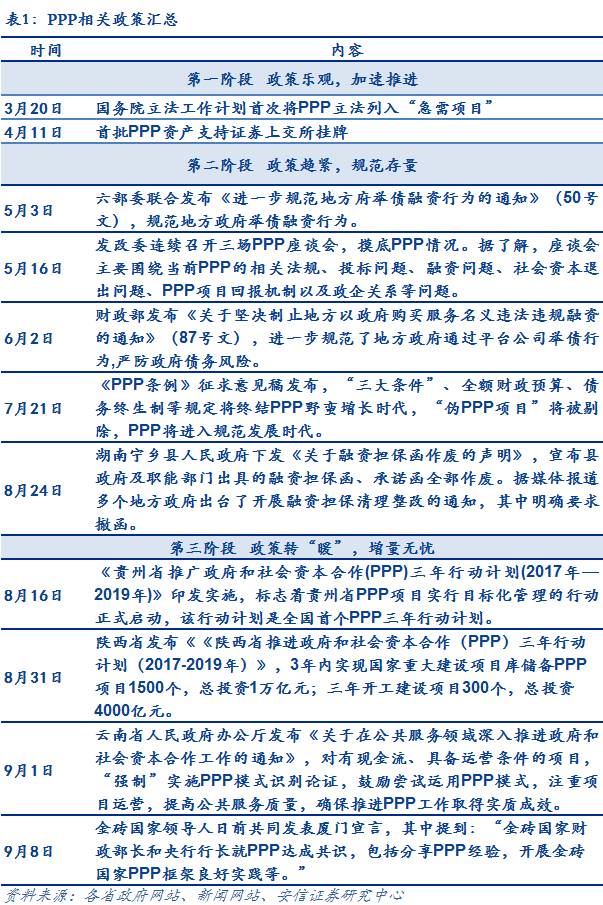

政策规范“存量”,7月风险集中释放:从政策时间轴看,5月份PPP政策由此前的宽松趋于规范,进入“政策趋紧、规范存量”的第二阶段;5月3日《50号文》开启PPP政策从紧大门,5月16日发改委连开三场座谈会,要求摸底PPP,5月17日财政部、人民银行、证监会联合发生拟规范PPP-ABS推进;6月2日《87号文》发布,明确严防地方变相举债;7月21日《PPP条例》征求意见稿推出,剔除“伪PPP”,预示着PPP将进入规范时代。一系列的规范政策出台,直至8月中下旬,媒体爆出湖南等地发布撤销融资担保函声明,PPP“存量”规范政策风险释放达到顶峰。

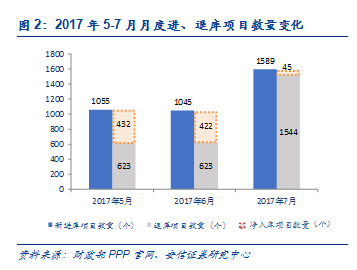

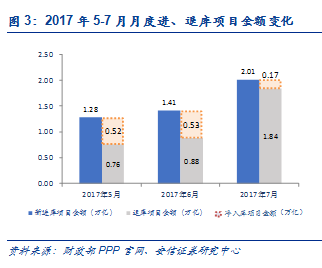

政策规范“存量”,“增量”并无影响:我们抓取财政部PPP项目库中的月度项目数据,通过对每个项目动态跟踪匹配分析,财政库项目具备动态淘汰机制,每月包括新进库项目、退出库项目,过滤加总后才是我们看到的净入库项目数和投资额结果。2017年7月末,财政部项目库,直观结果是净入库项目仅45个,净增投资额仅0.17万亿,远低于5、6月份的月度数据。但拆分月度数据变化,5-7月财政部退库项目数分别为623个、623个和1544个,退库项目投资额分别为0.76万亿元、0.88万亿元和1.84万亿元,7月份退库项目数量和项目投资额均超5、6月份总量,我们认为这是政策规范PPP“存量”项目的结果;同时,7月财政部PPP新入库项目数和投资额分别为1589个和2.01万亿元,创月度新高,超过5、6月新入库项目总量,可见在PPP规范期内,PPP推进未受影响,“增量”加速明显。

政策转“暖”基调显现,PPP“增量”有望持续加速:首先,从PPP动态政策看,8月16日、8月31日贵州、陕西分别发布PPP十三年计划,9月1日云南发布PPP工作通知,地方政府积极推动符合国家导向的PPP项目建设,推广PPP模式化解地方债务风险,开展两个“强制”的PPP项目;同时,9月8日,PPP写进了“厦门宣言”将为金砖国家开展PPP合作打下坚实基础,有助于金砖国家之间的基础设施大联通,PPP模式有望与“一带一路”深度融合。行业政策在规范之后,PPP增量项目质量将再上台阶,并且项目资源将向优势企业集中,同时政策转“暖”基调显现,PPP“增量”的风险初步得以释放,PPP“政策牛”+“业绩牛”共振情形有望再现。

利率风险上行空间有限,成本增加不足为虑

利率上行空间有限,最新经济数据不支持继续上行。2017年2季度,市场对利率担忧情绪浓厚,叠加PPP规范政策陆续推出,园林工程指数大幅下挫;利率上行始于2016年11月,以上海银行间同业拆放3月利率水平看,3月期SHIBOR利率上行至6月14日4.78%后逐步回落,目前徘徊在4.37%左右水平。8月经济增长数据呈现全线放缓,其中基建投资由7月的15.8%回落至11.4%,为2017年内最低水平,8月基建数据回落我们认为主要由于①87号文规范PPP项目,对存量基建项目有直接影响,7月份财政库退库项目数据创下新高印证这一观点;②短期财政支出收紧,阶段性影响基建投资增速。但正是由于8月经济增长数据全面回落,使得我们有理由相信后续利率上行空间有限,经济数据不支持利率持续上行。

园林工程PPP项目为主导,利率上行成本增加有限。园林行业负债率整体较低,2016年末申万园林工程II的资产负债率较申万建筑装饰行业低25.57个百分点,在行业分板块中负债率最低。从银行借款来看,园林上市公司短期借款和长期借款大多在20亿元以内,部分公司无银行借款,对利率变化的敏感性较弱。利率在基准利率基础上浮20%对多数园林公司净利润影响在5%以内,其中6家公司在2%以内。从上市公司的项目贷来看,部分项目签署了利率敞口协议,利率上行的成本增加将最终由业主承担。没有签署利率敞口协议的公司项目贷的财务费用大多资本化,进入项目成本,最终项目审价将体现该部分成本。详情参见6月12日发布的《园林专题/深度研究:利率扰动影响有限,“园林+”提升估值空间》http://dwz.cn/66tj9k。

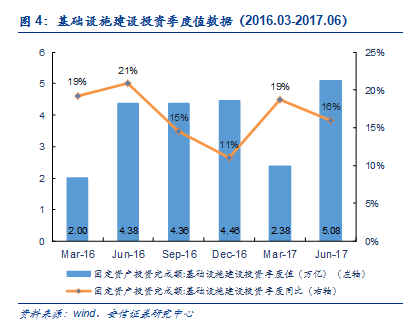

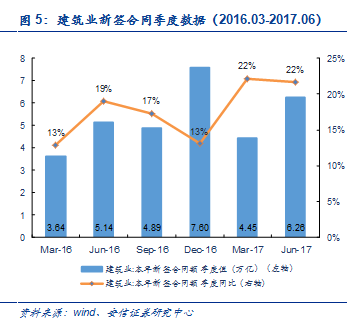

我们前期通过2006年到2017年的季度数据初步测算,建筑业新签合同额领先固定资产投资完成额大约5个季度,其相关性高达57.3%。从逻辑上讲,5个季度的先行周期符合我国建筑企业合同执行周期。详情参阅8月15日发布的报告《投资整体回落不掩基建投资亮点,市场预期有望得到修复》http://t.cn/RCKAK2S。

2017年1、2季度,我国建筑企业本年新签合同额分别为4.45万亿元/6.26万亿元,同比增长了22.17%/21.69%,较去年同期分别提升了9.26/2.69pct,建筑企业新签合同增速持续走高。根据最近5个季度发布的建筑业新签合同额看,建筑业新签合同额同比变化呈现波动上升的趋势,因此我们有理由认为后续固定资产投资稳步回升确定性较高。

另外,上文我们也提出,8月基建投资下滑因素或主要源于①PPP存量规范②财政支出收紧两方面;而1-8月投资增速虽继续回落但8月环比增速已较7月小幅回升,新开工项目总投资增速持续提高,到位资金环比增速较1-7月份提高1.3个百分点。我们认为全年固定资产投资完成情况仍具备温和向好趋势。同时,在短期财政支出收紧情形下,PPP仍将是优质基建项目投融资方式首选。

我们选取园林工程20家公司作为样本,进行订单、业绩和估值讨论。

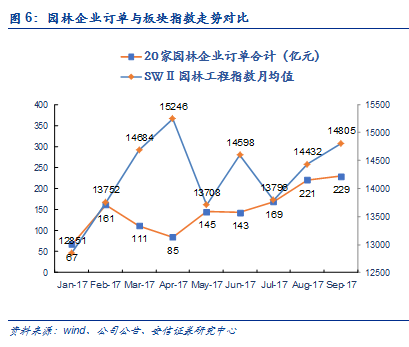

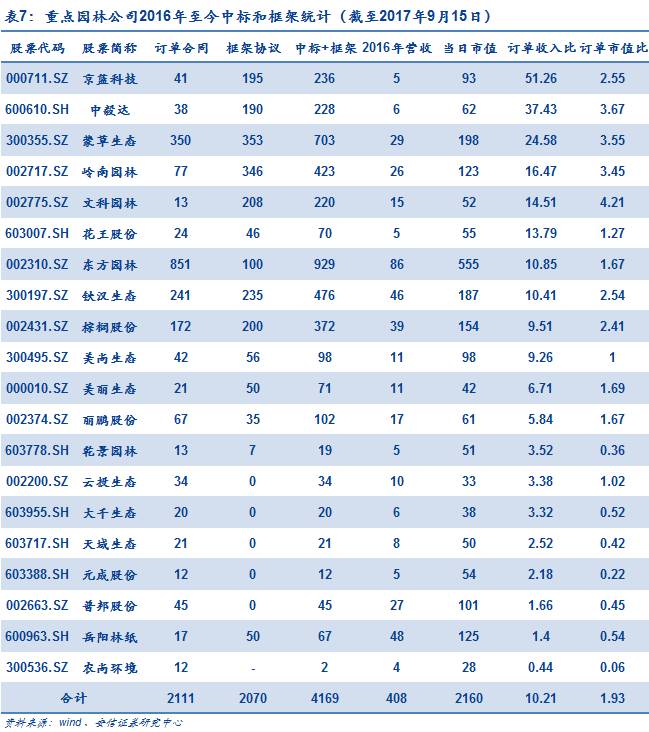

企业订单收入比高企,9月新签订单额已创年内单月新高,巨量订单是业绩高增的保障。①2016年至今,20家园林企业新签订单2111亿元,新签框架协议2070亿元,合计4169亿元,新签订单(含框架)收入比高达到10.21倍,大多公司该比例处于3倍-15倍区间(详情见附表)。

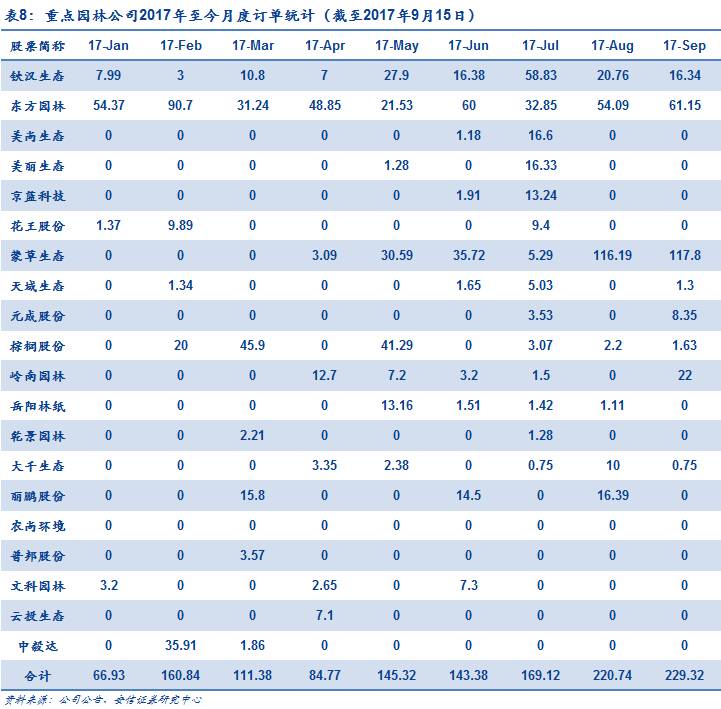

②从2017年月度新签订单数据看,截至2017年9月15日,20家园林企业9月新签订单合计229.32亿元,较8月环比增长4%,月度新签合同额创年内新高。其中园林工程公司东方园林、蒙草生态、岭南园林等新签订单均已创年内月度新高,9月新签订单继续为年内新高确定无疑。

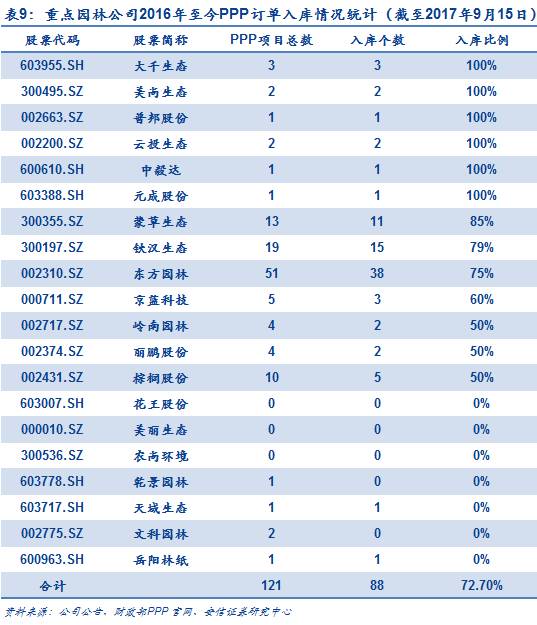

20家园林公司PPP项目入库率超7成,订单质量保障业绩释放。2016年至今,20家园林公司已签PPP项目121个,其中财政部入库项目88个,入库比例高达72.7%,其中有6家公司入库比例高达100%(详情见附表),园林公司在手订单质量优质,项目推进及回款保障程度较高,增强业绩释放及持续高增确定性。

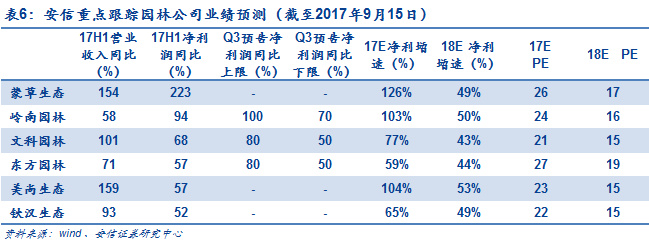

业绩高增确定+低估值,吸引力空前。以园林工程板块20家公司为样板,①板块业绩高速增长,2017H1,20家园林企业中6成中报业绩增速超过50%;其中龙头企业东方园林、铁汉生态和蒙草生态业绩增速分别为57%、52%和223%;“小而美”公司岭南园林、文科园林中报增速分别为94%、68%。园林公司中主流PPP企业均呈现高增态势;目前,在7家发布三季度业绩预告企业中,5家业绩预增下限在50%以上,园林工程全年普遍高增长较为确定②估值优势突出:根据wind一致预期,龙头估值普遍偏低,如行业龙头企业铁汉生态17/18年预测PE分别为22倍/15倍;受益PPP,初步涉足园林公司呈现高增长,高弹性特点,估值改善显著,如京蓝科技、岳阳林纸17年预测净利润增幅高达3263%和1141%,17年预测PE分别为24倍/34倍,18年预测PE分别为18倍/21倍,业绩弹性较高。

③安信建筑深度跟踪的6家园林公司为例,6家公司17年业绩增幅都在50%以上,18年业绩增幅在50%左右,而17年PE在25倍左右,18年PE普遍下降至15倍附近,龙头及小而美企业均呈现出高增长、低估值特点。

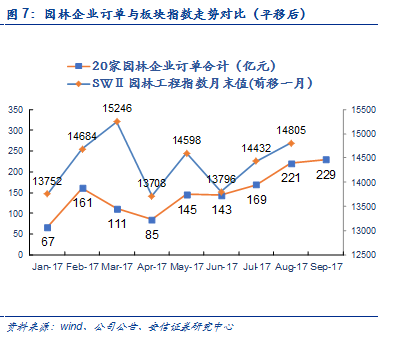

园林工程SWII指数表现滞后企业订单,指数上行概率较高。我们以20家园林公司月度订单数据与SWⅡ园林工程指数进行对比分析,园林工程指数滞后于企业订单1个月,如图6、图7,我们将园林工程指数向左平移一个月,两组数据呈现高度相关,相关系数高达50.75%。从企业订单数据看,园林企业8月新签订单环比增长31%,创下年内单月新高;截至2017年9月14日,9月新签订单额已超8月份,环比8月增长4%;园林工程指数滞后于订单表现,在板块内企业新签订单屡创新高前提下,指数有望跟随企业基本面持续向上。

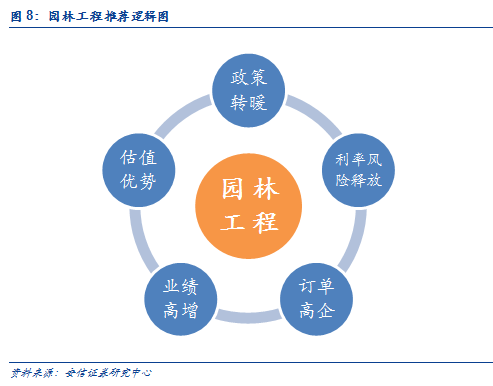

在PPP政策基调逐步转“暖”,PPP项目“增量”或将保持高速,而当前时点,利率上行空间有限,PPP主线下园林工程公司订单充足,政策规范之后PPP“增量”项目质量将再度提高,同时规范项目资源将向项目经验丰富、融资能力较强的优势企业集中,对未来增量提供支持,板块内企业估值优势突出,当前时点,应当适度乐观起来。

投资决策方面,建议三条主线把握,一是在手订单充足,优质项目获取能力优秀,竞争实力很强同时估值优势凸显的龙头标的,重点推荐东方园林、铁汉生态和蒙草生态;二是园林工程板块已经成功积累优质PPP经验,业绩弹性较高,估值优势显著的“小而美”公司,重点推荐岭南园林、美尚生态和文科园林;三是具有国资背景,优质项目获取能力和融资成本优势突出的园林公司,建议积极关注云投生态、岳阳林纸等。

附表:

近期报告,敬请参阅:

20170917《PPP系列深度研究报告:“政策牛”与“业绩牛”共振,预计PPP规范后迎来“新生”》http://dwz.cn/6wdPaT

【敬请关注安信建筑团队】

苏多永/金嘉欣/王鑫/余筱萌

安信建筑团队成员简介:

安信建筑首席分析师:苏多永

华东师范大学经济学博士,2017年3月加入安信证券研究中心。从业7年,拥有政府机构研究、上市公司产业投资、买方机构投资和卖方机构投研经验,独立研发“四因子”转型股筛选模型,对PPP研究领先、深入,率先提出PPP“政策牛+模式牛+业绩牛”三牛逻辑。

安信建筑高级分析师:金嘉欣

吉林大学经济学硕士,2017年3月加入安信证券研究中心。拥有8年行业研究经验,擅长立足宏观,自上而下研究产业趋势,把握投资机会;对PPP、装配式建筑政策及产业研究深入。

安信建筑分析师:王鑫

清华大学工商管理硕士,2017年2月加入安信证券研究中心。拥有多年大型建筑央企国内外工作经验,擅长宏观及行业数据统计分析,对“一带一路”、国企改革及PPP研究深入。

安信建筑分析师:余筱萌

匹兹堡大学硕士,2017年2月加入安信证券研究中心。

安信建筑助理分析师:韩翼成

杜伦大学硕士,2017年4月加入安信证券研究中心。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。