近一年来,电力设备新能源行业新股上市较多,国君电新团队为您解读,新股系列之十:伊戈尔

(002922.SZ),

佛山照明电源制造商——海外巨头

ODM

渠道。

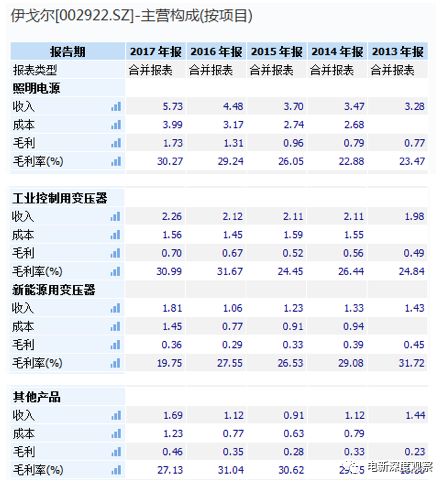

公司主营照明电源、工业控制变压器和新能源变压器制造,2017年照明电源营收占比49.9%,工业控制变压器营收占比19.7%,新能源用变压器营收占比15.8%。

电源在制造业中是极为常见的电能转换装置,公司定位主要是消费行业照明电源,产品主要应用在LED照明电源中,具有一定消费品属性(定制化、需求稳定增长、量大面广、毛利率稳中有升、现金流和营运能力往往较好等)。

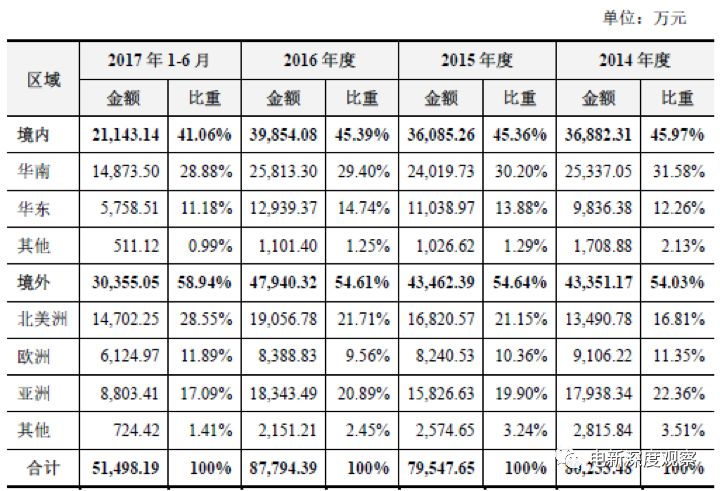

公司外销出口贡献近

60%

营收,

2017

年公司海外营业收入

6.86

亿元,营收占比

59.7%

。客户集中度分散,前十大客户均为几千万销售额。公司具有全球一流的客户渠道,如飞利浦、宜家、日立、明电舍、安捷伦、家得宝等。

毛利率净利率

:

公司近年毛利率稳定在

28%

左右,净利率下滑

2017

年主要是三费的增长,

2016

年主要是坏账损失的增加。

期间费用:

管理销售费用上升主要是因为员工薪酬和研发费用的增长。

ROE

:

2016-17

年公司

ROE

维持

16%

左右,

2016

年大幅下滑主要是净利率的下滑。

经营性现金流净额

:

出口型公司,现金流回款较好。

公司对照明电源的部分客户及灯具客户采用

ODM

销售方式,主要客户有飞利浦、宜家、家得宝、欧司朗、

Kichler

、

Simkar

等,根据客户在产品结构、外观、工艺方面的需求进行协同正向开发各类产品,从而绑定一批国际照明电源巨头的

ODM

销售渠道。

同时,公司国内市场的核心竞争力位于佛山的区位优势,佛山是国内照明电源公司的聚集区,能够快速响应客户对照明电源的各种外观工艺等需求。

公司目标客户是国际、国内高端客户,与飞利浦、宜家等国际知名企业合作开发生产

LED

照明电源,产品得到客户的广泛认同。

LED

项目建成投产后第一年生负荷约为

40%

,投产后第二年生负荷约为

70%

。项目建成后第

3

年完全达产,预计后平均销售收入

30,800.00

万元、平均净利润

3,594.70

万元,具有良好的盈利能力。

照明电源是灯具的核心部件,对产品性能有重大影响。

LED

照明电源是把交流市电转换为特定的电压、以直流输出驱动

LED

发光的电压转换器。

根据广东省照明电器协会,全球照明电源行业市场规模由2011年的 648亿美元增长至2015

年的1,091亿美元,复合增长率为13.91% 。预计2020年全球照明电源市场规模将达1,700亿美元。

根据广东省照明电器协会,中国照明电源行业保持良好发展态势,市场规模由2011年的704亿元增长至2015年的1,396亿元,复合增长率达18.67% ,预计未来仍将保持较快增长态势,2020年市场规模达2,460亿元。

电源是制造业极为常见的电能转换装置,下游应用领域每个子行业均能自成一派:

1)在通信电源领域,有科士达、易事特、科华恒盛为代表的UPS电源以及中恒电气为代表的HVDC电源;

2)在充电桩电源领域,有通合科技、奥特迅、动力源、科士达等上市公司;

3)在消费电源领域,有茂硕电源、麦格米特、伊戈尔等企业专注不同的消费市场;

4)在新能源电源领域,有禾望电气、艾默生为代表的风电整流器企业,也有华为、阳光电源、科士达、易事特等几十家公司为代表的逆变器企业。

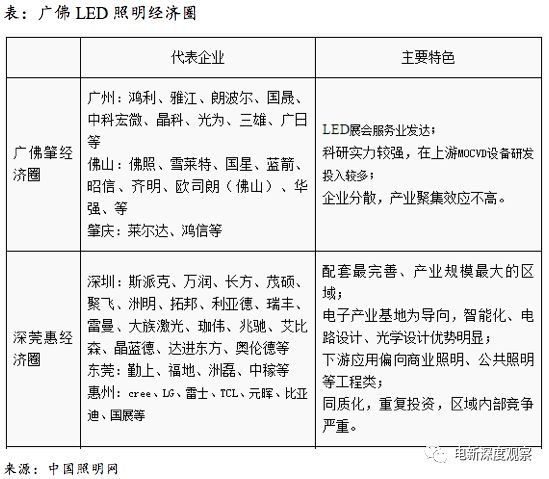

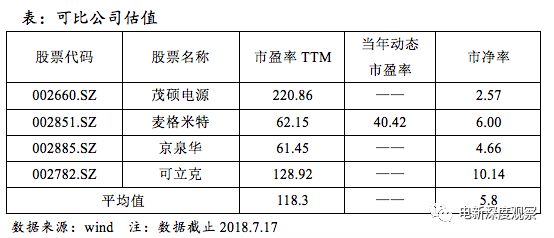

在照明电源细分领域,公司的主要竞争对手主要是茂硕电源、可立克、京泉华等国内上市公司,明纬股份、高仪电子等台湾LED电源制造商,以及Tridonic公司(Zumtobel集团的子公司),Trasfor公司(ABB子公司)等海外跨国企业的子公司。

附:实业对伊戈尔电源的评价:伊戈尔再次夺魁

★★重磅!!2017年8月4日,《高工LED》公布了2016年度LED驱动电源十强企业(中小功率及大功率电源前5位)

★首先回顾国内权威机构《高工LED》所列的2015年中国LED驱动电源排行榜(室内电源排前十位)

http://www.sohu.com/a/163429822_655832

近年来,

LED

照明涉及的外延片、芯片、封装等上游进入企业数量激增,上游原材料产能快速扩张,市场竞争激烈,该类的价格大幅下降。致使

LED

照明终端产品的价格更加平民化,使得

LED

照明产品大规模应用推广,进一步扩大

LED

照明电源的市场规模。

属性定位:电源在制造业中是极为常见的电能转换装置,下游消费电源、工业电源、充电桩电源、通信电源等子领域均能独当一面,公司定位主要是消费行业照明电源,产品主要应用在

LED

照明电源中,具有一定消费品属性(定制化、需求稳定增长、量大面广、毛利率稳中有升、现金流和营运能力往往较好等)。

业绩:公司近年业绩增长稳定,近两年维持7000万业绩规模,一季报业绩大幅下滑,中报业绩指引也有较大下滑,

主要是1、汇率波动,导致产品毛利率下降;2、原材料及人工成本上涨,导致生产成本上涨,毛利率下降。3、人员工资上涨,销售费用和管理费用较上年同期增加。

估值:公司2017年12月底上市至今35亿市值。

近期报告:

风电小组赛-新股点球之一:江苏新能(江苏国资委旗下风电运营商,苏东风)

风电小组赛-新股点球之三:禾望电气(风电变流器龙头,毛利率是光伏逆变器一倍)

风电小组赛-新股点球之四:双一科技(世界顶级风电豪门的零部件供应商)

光伏小组赛-

新股点球之五:捷佳伟创(光伏电池生产设备,东南亚市场崛起)

光伏小组赛-

新股点球之六:芯能科技(工业屋顶光伏开发运营商)

光伏小组赛-

新股点球之七:振江股份(西门子风机结构件供应商)

光伏小组赛-

新股点球之八:岱勒新材(光伏降本增效催生金刚线改造)

小组赛-新股点球之九:

捷昌驱动(医疗办公驱动产品:定制化消费属性)