特朗普总统早就看坚挺的美元不顺眼。这使得原本几乎无法想像的货币干预情景成为全球外汇界的议论话题。

强行中止美元的强势表现将是一个重大举措,三十多年没有这么干过了。

上一次联合削弱美元的行动是在1985年达成广场协议之后进行的,当时五大工业化国家同意采取行动压低美元汇率。

发达经济体政策制定者最近采取的一些外汇干预措施,是为了让汇率回到以往的正常区间或打击无序的市场。

分析师一致认为,尽管美国单方面干预汇市的可能性很低,但也并非完全不可想像。

“我认为对于本届政府而言,可以说‘凡事都有可能’,”道明证券(TD Securities)资深利率策略师Gennadiy Goldberg周二对路透全球市场论坛表示。

但就目前而言,政府似乎并不急于这样做。美国财长努钦(Steven Mnuchin)周三对彭博新闻称目前并不打算干预汇市。

**什么是汇市干预?**

汇市干预是指一国货币当局在外汇市场买卖本币以操控其币值的做法。

干预的目的通常是抑制波动率并稳定货币。包括日本、瑞士和中国在内的多个国家过去都曾干预汇市。

美国最近一次干预外汇市场是在2011年,当时日本大地震之后日圆大幅升值,美国和其他国家协同干预市场以削弱日圆。

美国财政部和美国联邦储备理事会(FED/美联储)通常会协调汇市干预决策。

**特朗普有什么主要工具可用?**

美国总统特朗普若想抑制美元强势,手中有几个工具可用。

1.外汇稳定基金

特朗普最大的武器是外汇稳定基金(ESF),由财政部长在总统的批准下挥作,无需立法机构的批准。ESF创立于1930年代,目的就是为了稳定美元汇率。

截至7月31日,ESF资产规模达937.7亿美元,特朗普政府可以动用这些资金买卖外汇。该基金包括206.8亿美元的外汇、504.9亿美元的特别提款权以及226亿美元的美国政府证券。

额外的资金可以通过“抵押注资(warehousing)”产生,即美联储和美国财政部进行外汇持仓互换。

除了这些资金以外,传统上美联储还会齐平财政部的干预资金,这样一来财政部的弹药基本会增加一倍。原则上来说,美联储还可以在此基础上扩大资产负债表来购买外国资产,其他国家也可以同意与美国共同实施干预。

把所有这些工具考虑进来后,花旗分析师称,美国干预市场的弹药可能是无限的,但实际上干预之初最高可达约2,000亿美元。

2.继续烦扰鲍威尔

美联储收紧政策是美元走强的重要原因之一。虽然修改美联储的使命存在立法障碍,但特朗普可以继续公开敦促美联储主席鲍威尔加速降息,从而继续对美联储施加影响。

3.口头干预

作为一位美国总统,特朗普对美元走强的口头干预有点异乎寻常。他多次呼吁让美元走软以帮助美国出口商,并可能会继续口头压低美元。

“美国总统特朗普今年积极利用口头干预来压低美元汇率。但他的努力基本没什么作用,”荷兰合作银行的资深汇率策略师Jane Foley在一份报告中说。

4.施压贸易伙伴

分析师称,随着美国与多个贸易伙伴重新磋商贸易协议,该国可能会要求在新贸易协议中加入汇率条款,从而施压贸易伙伴提高本币币值。

**值得关注的汇率水准**

目前,一般认为不太可能实施汇市干预。但如果美元进一步大幅升值,就会出现这种可能性。

“美国决策人士最近发表的评论显示,目前不会干预汇市。我们认同,”BofA Merrill Lynch Global Research的策略师在报告中写道。

“美元需要在无序情况下变得更强,才需要出手应对,”他们表示。

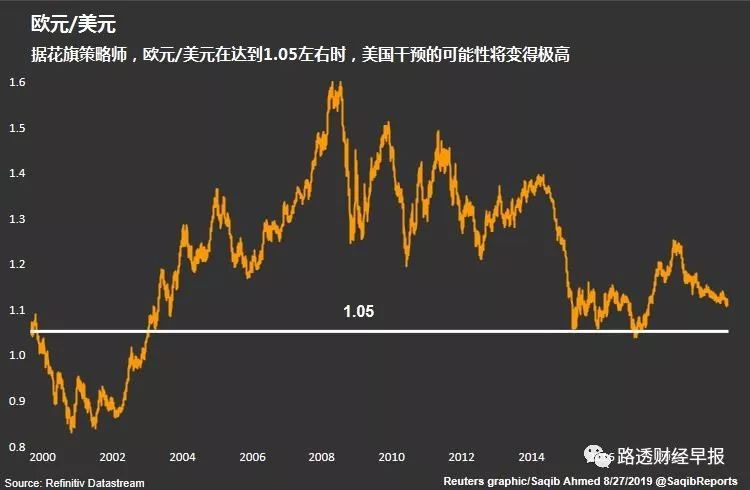

这些策略师认为,根据历史情况和国际承诺,欧元/美元可能需要到9月跌至1.05-1.07美元,潜在的干预才会开始显得合情合理。

花旗的货币策略师也认为,如果美元在目前基础上升值约10%,则干预的可能性就会上升,而欧元/美元在达到1.05左右时,则干预的可能性将变得尤为突出。

**可能干预吗?干预是否有效?**

“这将有违多年来G7坚持的汇率应由市场决定的协议,”荷兰合作银行的Foley称。

即便美国干预汇市,分析师仍怀疑仅凭此是否足以阻升美元。

“我怀疑这种干预行动的效力--美国干预的能力有限,而且可能造成反常的反馈环,”道明证券的Goldberg称。

“例如,在美国2011年遭调降信用评级时,美国公债收益率实际上是下降的。如果美国干预(我们不认为会那么做)最后引发全球避险,我们可能看到美元走强,而不是走弱,”他说。

花旗策略师近来在一份报告中预估,美国干预汇市在行动的头几天将让美元下跌2-3%;中期的影响可能也不小,但较不确定。

整体而言,分析师对此举能否取得成功抱怀疑态度。

“过去经验显示,只有同时伴随相关货币政策的改变,以及各国协调配合,汇市干预才能发挥作用,”TS Lombard全球宏观部门总经理Dario Perkins在最近一份报告指出。

“现今不存在协调的条件,美国单方面想迫使美元走弱可能把事情搞得一团糟,”他说。