--新经济行业分析系列专栏-新消费

作者:徐舒梦

指导:谭莹

数据支持:鲸准洞见

寒冷,是2018年整个资本市场最深刻的感受。面对双创热潮回归理性,处在经济、产业、资本、政策四大周期叠加而成的“最冷”寒冬下,我们从数据维度为您解析新消费行业的“防守”攻略。

本文将带您深刻洞察:

1.

新消费行业转手率、生存率等重要指标;

2

. 新消费行业创投市场投融资情况及退出情况;

3

. 新消费行业上市及上市后融资情况;

4

. 新消费行业细分领域的投融资情况;

5

. 新消费行业的机构投资布局和投资机会。

.01.

新消费行业投融资分析

(1)“吸金”的新消费行业,平均融资时间短

根据鲸准洞见数据显示,新消费领域的历史融资中,平均融到下一个轮次的时长约为221天,

短于创投行业平均转手时间

。与大众认知一致,新电商、新零售、共享经济等新消费领域是互联网普惠众生之后商业拓展最火热的领域,同时也是热钱流入最多的领域。

从

投资角度

看,新消费行业投资机会丰富,尤其在近年经济周期的波动中,新消费行业作为抗周期的首选之一,获得了资本的青睐,各细分领域均频繁获得融资,行业投融资热度高,投融资事件频繁。

从

企业角度

看,通过模式创新和渠道创新的消费型企业,需要充足的资本支持企业的快速规模化扩张。例如大家所熟知的共享单车领域,过度充分和激烈的同业竞争需要快速而大额的资本所支持补贴,在极短的时间内抢占市场份额从而获得竞争优势,而企业自身的现金流和利润并不能支持快速扩张,促生了强烈的融资需求,融资周期较短。

(2)

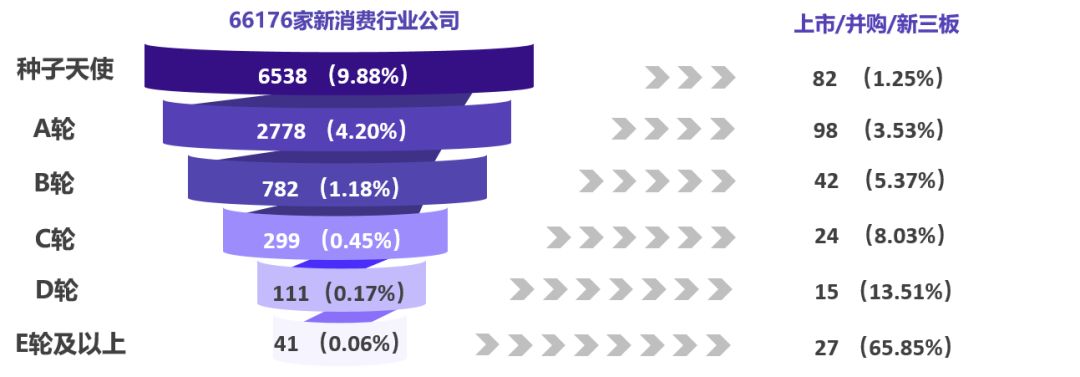

残酷的生存漏斗 – 千分之五的退出率

我们统计了66,176家新消费行业公司的融资情况,

退出概率不及千分之五

。项目融资越到后期(尤其是D轮及以后),进入到下一轮及退出的概率越大,但对于投资机构来说,后期进入的成本也更高。在受过融资的6,538个项目中,走到A轮较为容易,但B轮是一个分水岭,由上一轮成功进入的比例约为30%;成功走到C轮及以后的公司共299家,存活率约

4.57%。

新消费行业伴随着市场大环境,经过四个竞争阶段:起跑阶段、自由竞争、市场清理及垄断,到最后势必产生极强的

泡沫挤出效应

,资本的集中更是放大了这一效应。虽然消费行业依靠其源源不断的创新性和抗周期的持久性,相较于其他行业来说融资成功率已相对较高,但真正走到最后上市或被并购的企业仍然少之又少。

(3)

资本调整期,消费强“防守”

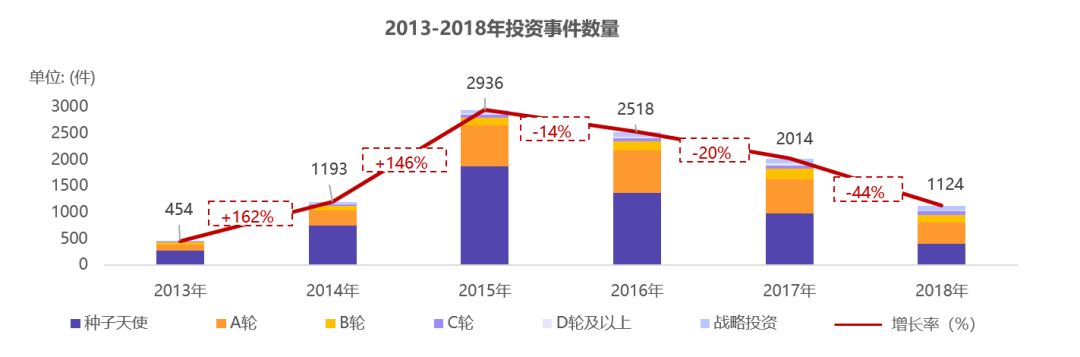

2016

年以来,资本趋于理性的由热转冷现象在整个创投行业凸显

,

但新消费在下行调整周期的

资本敏感度相对较低

。鲸准洞见数据显示,消费行业一直是近年来资本追逐的重点之一,且消费行业表现出较强的抗周期性。资本市场上行周期中,在创投市场的投资热度、投融资数量和金额方面,消费行业较于其他行业呈现较强的增势;而市场下行周期中,消费行业较于其他行业跌幅偏缓。

事实上,消费行业的确具有较好的抗风险和抗经济周期能力,一方面消费类项目一般靠产品的现金流即可达到相对充分的水平,不依赖于烧钱建立壁垒,对资本的依赖性相对较弱;另一方面,人总是要消费的,衣食住行这些基础性需求将会一直存在。所以,在资本下行调整的阶段,消费行业对投资人来说是一个不错的防守选择。

(4)

单笔融资额屡创新高,战略投资如火如荼

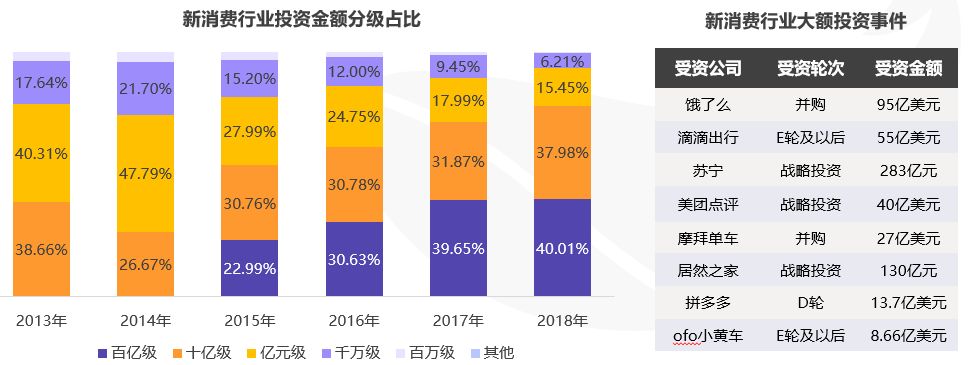

2013-2018

年,新消费行业千万级及以下的小额投融资比例呈下降趋势,平均单笔投资金额越来越大;在创投市场刚刚兴起的2013-2014年,最大单笔投资额在十亿级人民币级别,而在2015年之后,百亿级单笔融资逐年递增,

资本越来越“大手笔”,越来越集中

。

新消费的大额投融资频频发生,出行领域的滴滴、摩拜、ofo被资本热捧,屡屡刷新行业最高融资额记录;餐饮外卖领域的巨头饿了么与美团点评也在资本市场表现活跃。此外,偏后期轮次、

战略投资和并购

通常单笔投资金额较大,体现了投资机构和行业巨头在激烈的竞争中

布局和整合

的决心。

(5)

退出选择多样化,上市并购双通道

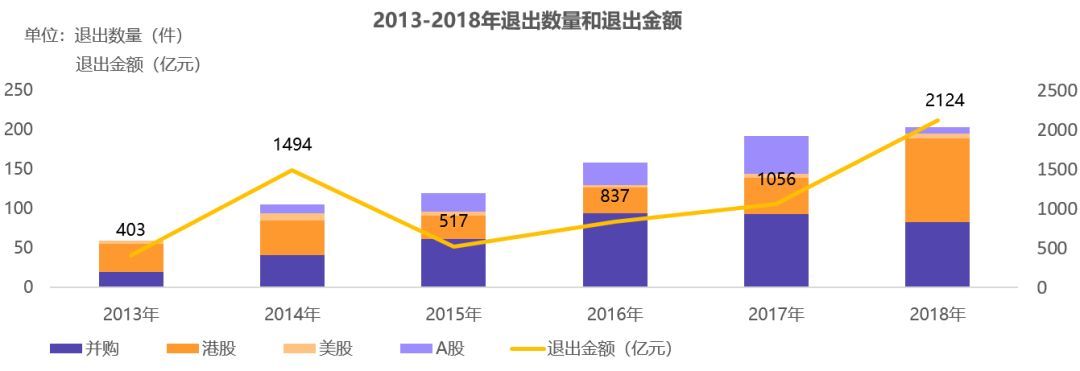

2013-2018

年,创投市场新消费行业退出数量呈现稳步递增趋势,退出金额在2014年和2018年达到峰值。详细来看,2013年A股IPO阶段性暂停,延续至2014年,港股和美股退出的消费类项目较多,其中2014年阿里巴巴、京东、聚美优品、途牛等巨头均选择上市;而2018年政府坚持“脱虚向实”原则,资本市场主要监管机构贯彻规范化和严格化的主导思想,进行“窗口指导”,A股退出的标的较少,

港股和美股

有拼多多、美团、海底捞等知名企业案例,金额占比较大。

值得一提的是,并购也为消费行业退出的主要渠道之一,每年并购事件发生的比例均占到退出总量可观的一部分。2018年,共享单车领域、外卖领域的

巨头整合很多通过并购形式进行

。

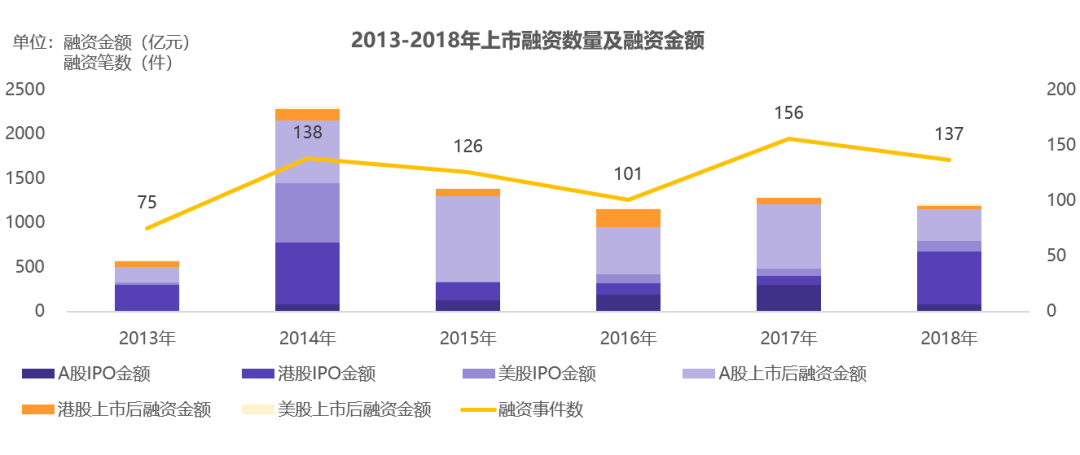

(6)

港股活跃,A股IPO及上市后融资政策敏感性强

整个新消费行业的上市及上市后融资情况与创投市场退出情况类似:

2013

年A股IPO阶段性暂停,延续至2014年,A股交易冷却,港股和美股的投融资较活跃;

2015年上半年,A股融资市场在股指暴涨的助推下一度热火朝天,各路资金共同分享牛市的盛宴,融资再融资风生水起;而下半年以来,伴随着股市大幅震荡,IPO一度停滞,但增发则在第四季度创出融资新高,再融资则依旧火热;

2016-2017年,整个行业上市和上市后融资保持在一个相对平稳的状态;至2018年,在“脱虚向实”的原则指导下,审核趋严,发行节奏趋缓,A股IPO和上市后融资骤减,很多公司绕道港股上市。

.02.

新消费行业细分领域投融资分析

(1)

共享热潮已过,消费品和生活服务稳中向好

从2013-2018年新消费行业细分领域的投资热力图来看:

2015

年-2016年,创投市场热度高,资本市场极度活跃,

新电商、新零售

等概念被提出,受到资本热捧;

2016

年-2017年,随着共享单车成为资本竞相追逐的风口,

共享经济

领域持续升温;

新消费品牌和新生活服务

作为基础消费需求的体现,一直保持较高的投资热度,尤其在近两年经济下行周期中价值凸显。

(2)

资本战略布局活跃,新电商最受青睐

2013-2018

年,从投资事件笔数和投资金额的分布来看,资本集中在新电商、新零售、新生活服务领域;

2016

年起,

新零售

概念不断被提及,获得了资本的追捧;该领域的单笔融资额处于极高水平,且战略投资比例高,这与整体资本市场的活跃以及巨头加紧业务布局息息相关;

新电商

领域资本投融资频次和投融资总额均较为集中,虽然平均单笔融资额不高,但领域内也有较多大额的投融资事件发生,如卖货郎(10亿元)、找钢网(5亿元)等;

共享概念

在2016年-2017年也达到了一波高潮,以共享单车为代表的“资本战”不断将该领域的单笔融资额推向新高。

(3)

消费品牌最受关注,新零售热度攀升

在目前的资本和经济形势下,消费品牌和生活服务是投资之源,渠道效率的“新”助推资本的关注度。

从2017-2018年至今的鲸准热度指数变化来看,新消费品牌成为最受资本关注的领域;

另外新电商、新旅游、新生活服务领域的关注度也较高;

2017

年被称为新零售“元年”,随着各大巨头战略布局,资本热度持续攀升;

随着共享的风口过去,过度依靠资本的商业模式被市场验证至回归理性,共享经济领域的资本关注度一降再降。

.03.

新消费行业投资布局及机会

(1)

知名机构在新消费行业频频出手

从投资数量上看,IDG资本、红杉资本中国以及真格基金形成投资新消费行业的第一梯队,其他知名机构在此领域均频频出手,大力布局,将新消费行业作为资产组合中的重要部分;

从追投比例上看,洪泰基金和经纬中国的追投比例最高,高达约40%;更“垂直”的、专攻消费领域的峰瑞资本、元璟资本也保持着超35%的追投比例,对于看好的项目愿意多轮出资孵化企业成长。

(2)

消费品投资:“品类+品牌+品质”升级

品类