我是槽叔,《你的第一本保险指南》的作者,今天聊聊假离婚。

早就想聊这个话题了,但我懒癌症发作,一直拖到今天。这个月遇到很多很多案例,实在不吐不快,故有此文。

法律层面是没有什么真离婚假离婚的。所有的离婚,都是事实性离婚。

但如果你身处

二手房限购政策严格的城市

,你一定知道我在说什么。

最近几年,深圳、上海、北京的客户在规划保险时,不少人都提到了自身的这个特殊情况。

或直白表达,或隐晦透露,好在我们的经纪人天资聪颖,总能第一时间听懂弦外之音,哈哈~

假离婚完全是个人选择,槽叔没权利干涉,也没兴趣干涉,但我要强调的是:

假离婚之前,务必改好保单受益人。

只要你的保险包含

死亡责任

——比如寿险、意外险、含身故的重疾险、养老年金——都可以设置受益人。

如果被保险人——也就是你——发生不测,因疾病或者意外撒手人寰,获得巨额赔偿的人,就是你的受益人。

多数人在买保险时没关注受益人,直接默认为法定受益人。

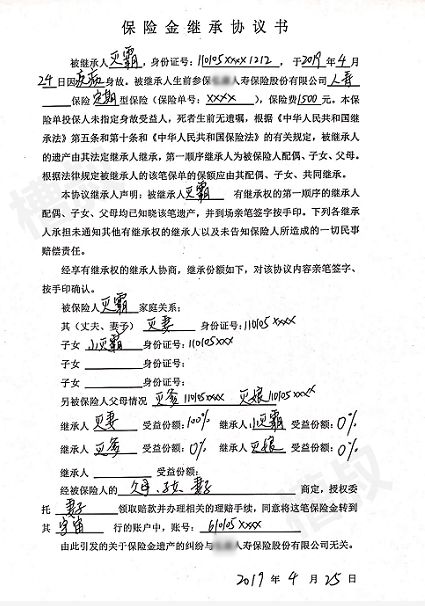

什么是法定受益人呢?来,看这张图。

灭霸因病身故,由于他生前给买过定期寿险,灭霸的家人可以获得一笔赔偿金。

按理说,保险公司把钱转给灭霸家人不就行了,怎么还搞出个

《

保险金继承协议书》?

原因很简单:

当初投保时,灭霸没有指定保险金的受益人。

这种情况下,保险公司默认灭霸的身故受益人为法定受益人。作为法定受益人的第一顺位,配偶、子女、父母,都可以获得这笔赔款。

问题来了:这么多人,钱怎么分呢?

于是,灭霸的老婆灭妻、孩子小灭霸、父亲灭爹、母亲灭娘,经过旷日持久的沟通,达成一致意见:

理赔款都给灭妻。

这种事情保险公司懒得搀和,它的态度很明确:理赔款我肯定给,但请你们几位白纸黑字商量好,今后的纠纷和我无关。

所以才有了上面这张图片。

灭霸的这个案例,是一种理想状态。更多的时候,遗孀和公婆对簿公堂,丈夫和岳父撕破脸皮,太常见了。

所谓的法定受益人,就是配偶、子女、父母。他们都有获得赔偿金的权利。

假离婚的人,往往自以为还有配偶——我们只是暂时离异而已,我可是有老婆/老公的。

呵呵,想多了~

作为一个法律层面已经事实离异之人,你是没有配偶的。因此你保单上“法定受益人”这五个字,指的就是你的父母和孩子。

如果你俩的《离婚协议书》上面还白纸黑字写下了诸如“孩子不归我方而归对方”的话,可能连孩子都不是你的受益人…

也就是说:如果离异期间发生不测,只有你的父母和孩子才能获得赔偿金,和你的配偶没关系。

哦不对,不应该说是配偶,应该说是“原配偶”

有人会说:

哎呀怎么会那么巧?

正好在离婚期间发生不测,不会正好轮到我吧?

哎,图样图森破了~

首先,身故风险的发生是完全不可预测的。

如果你认为离异期间不会那么巧,那不如不买保险。既然选择了保险,那自然说明,你是认可“风险无处不在”这个道理的。

其次,离异期间到底有多久?事实上,比你想象中还要久。

以上海为例,离异之后想再用新身份买房,至少需要等上2年。考虑到实际操作时还要考虑资金筹措、房产交易等环节,实际上离异状态的持续时间远超过2年。

更重要的是,选择这种操作的夫妻,往往已经人到中年,换房阶段的他们,至少三十而已,除了身体状况大不如前,工作压力更是与日俱增。

如果你执意选择忽视这2年多的风险,我也只能对你甘拜下风。

假离婚前,务必修改好受益人。从法定受益人,变更为指定受益人。

我们开个脑洞:

假设陈思诚和佟丽娅只是假离婚,那么陈思诚就应该在离婚前,把保单受益人修改为“佟丽娅”,受益比例为“100%”。

这样一来,即使两人第二天就假离婚,佟丽娅也依然享受陈思诚遭遇不测后的赔偿金。

有人说,哎呀槽叔,我是假离婚之后才看到你这篇文章的,我现在还能操作吗?

很遗憾,不行。

醒醒啊,你已经离异了啊,没有配偶了啊,你只能指定你的父母或者孩子(前提是孩子协议给你了),你想指定谁?你的前妻吗?

哇,好感人,感情如此之好,为啥你俩要离婚呢?