文 | VR陀螺 云吞

一个爱电影、爱撸猫的小姐姐

又一个半年将至,VR怎么样了?

北京时间6月6日凌晨2:44分,我被一阵夺命连环call吵醒。

“苹果开发者大会看了吗?”

迷迷糊糊的挂掉同事电话,随手点开新闻。这下倒好,我是彻底不用睡了——苹果、VR、AR几个大字赫然撞入眼帘。

等我再次放下手机时,天空已经泛起了鱼肚白。这不过是一个寻常的星期二,6月份寻常的第6天。但我在被窝里睁大了眼睛,脑子里走马灯似的闪现过半年以来身处这个行业的点点滴滴。忽然间,一个小小的想法开始疯狂生长:

天,好像真的亮了。

150天,我们无法忽略的高光时刻

150天能改变什么?150天能发生什么?

当我们对2017年的上半年按下重播键,我们会发现,VR这个蹒跚学步的孩子,在经历过磨砺之后,已经成长了许多许多。

这半年,是大厂不离弃的半年

巨头对这个行业的关注,在这半年来,达到了一个前所未有的高度。这一点,从上半年硅谷最著名的几场开发者大会中就可见一斑。

首先点燃市场的仍然是Facebook。在今年4月的 F8开发者大会上,Facebook公布旗下首个AR平台ARstudio,推动AR技术普及。万众期待的VR社交平台Spaces也终于释出Beta版,在VR中“捏脸”、开趴易如反掌。公司还发布了两款可实现6DoF的VR相机设计,全面挺进捕捉端。

5月10日的微软Build开发者大会,微软正式宣布开始接受Windows 10 MR头显开发者套件的预购。微软在去年年底宣布与多家OEM厂商合作打造平价头显,为当时深陷资本寒冬的VR市场注入强心针。如今惠普、联想、戴尔的多款产品已经面世,微软的VR布局在稳步发展。

5月18日,谷歌在I/O开发者大会也抛下炸弹:和多个合作伙伴在年内发布VR一体机。同时,三星S8、LG旗舰系列机型将支持Daydream平台。AR方面, Tango将会和谷歌地图合作,为用户提供室内追踪功能VPS。

终于来到6月6日。苹果在WWDC大会上宣布Mac将支持HTC Vive,“VR绝缘体”的苹果系统终于有了翻身之日。同时,ARKit套件开放Beta版,让iOS一举成为规模最大的AR平台。

除此之外,一直被避而不谈的头显销量也终于有了一些起色:

索尼日前宣布PSVR销量超过100万,成为第一家突破百万大关的高端头显。索尼方面还透露,PSVR用户已经购买了超过525万份VR游戏,每次花在游戏上的时间平均达到25分钟。

今年,PSVR将全面提升产能和宣传力度,进一步刺激6000万庞大的PS4用户群体。

在移动端,三星则早早在年初的CES上就宣布发货量达到500万台,观影时长超过了100万小时。

还有英特尔、高通、LG等,都已经切实推出了自己的设备或者参考设计。在当今的科技界,还没有染指VR和AR的大型跨国公司,已经不存在。

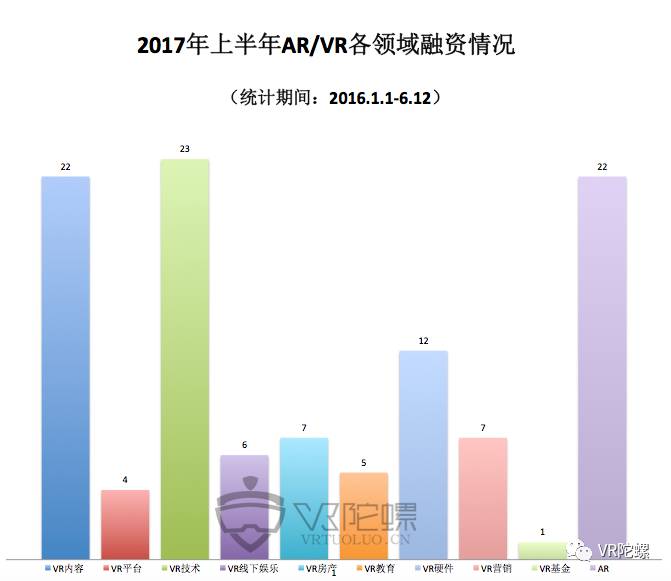

这半年,是资本在回温的半年

资本,资本,资本。无数创业公司的生死,就悬于这简单两字之间。

互联网相关行业的资本市场在2016年的下半年迎来了“冬至”。稚嫩的VR/AR行业,因先天抵抗力不足,在这段时间内更是摔得惨烈。

这个去泡沫化的过程虽然痛苦,但在今年上半年终于迎来了转机。

根据CB Insights的数据,2017年第一季度,AR / VR投资交易量突破80宗,同比增长60%。

据VR陀螺统计,今年一季度的投资集中在VR内容、VR技术和AR行业应用领域。

规模较大的投资交易,国外有光场相机制造商Lytro(6000万美元D轮)、VR成像技术公司8i(2700万美元)、VR头显制造商Kopin(2300万美元A轮)、显示技术公司DigiLens(2200万美元B轮)等。国内则有VR底层公司Nibiru(数千万元)、VR外设KATVR(3000万元A轮)、VR游戏公司唯晶科技(2800万C+轮)、VR硬件制造商和体验店UCVR(3000万元A轮)等。

截止目前为止,全年最高的一笔投资在4月份到来——美国VR云平台公司Improbable Worlds在4月份获得软银5亿美元投资。同期, Realmax获得国投智能2亿元投资,影创科技获得达晨创投8000万元投资,成为国内融资领域佼佼者。

这半年,是收入创新高的半年

烧钱是一个对心灵拷问的过程,尤其是在看不到盈利希望的情况下。

因此,有很多人匆匆的来,又匆匆的去了:比如,2016年中国VR线下体验店最多时达到了3万家,但实际盈利的却不到30%。于是紧接着体验店开业潮的,是来势汹汹的倒闭潮。

选择留在这个行业的人,也终于找到了一条明路:暂时放弃C端这个硬骨头,从B端开始做起。

结果是令人鼓舞的。以内容营销为例,B端的需求从2017年年初开始,出现了“暴增”。有内容制作公司表示,“一般需要8周才能完成的项目基本都会上百万”、“Q1快完成去年一年的量了”。由于VR+百业的势头强劲,来自上市公司、500强企业,以及一些小的传统企业制作VR的需求有愈演愈烈之势。

也有不少企业表示,在C端市场难以打开的情况下,做B端也是无奈之举,毕竟,实现梦想也得先自己不被饿死。当然,也有为数不少的人,始终奋战在和普通消费者面对面的第一线。这其中的杰出代表就是许多VR游戏厂家。

游戏可以说是最早结合VR技术的领域之一,然而在硬件的束缚下,VR游戏在过去两年间的发展并不如大家预想的一样顺利。

但是在2017年上半年,这一领域却给我们带来很多惊喜。最明显的是,IP的作用开始凸显:《生化危机7》登录PSVR 10天后,激活用户数就超过了10万,5月初时这一数字超过了20万,带来的收入超过1200万美元。

而在Steam上,5月份上线的《Rick and Morty: Virtual Rick-ality》凭借强大的粉丝效应,10天内下载量超过20000,收入达到68万美元;《星际迷航:舰桥成员》在上线第7天下载量达到了14000份,收入达到70万美元。

尽管艰难,但一个健康、可持续发展的VR游戏生态,正在成型。

150天,这些领域经历了大浪淘沙

2017年的上半年,就要过去了。

在这150多天中,在我们共同的努力之下,VR行业的各个领域在大浪淘沙之后,都交出了各自的成绩单。

这半年的硬件:坠落冰点的VR盒子,崭露头角的全景相机

根据IDC最新的报告,今年一季度全球VR和AR市场硬件出货量达到230万台,其中98%是VR硬件。报告预估Gear VR卖出49万台、PSVR卖出近43万台、Vive 19万台、Rift卖出近10万台。

而在去年凭借VR概念大肆炒作、“月销3000万”的VR眼镜盒子,在今年掉落冰点:在“圣地”华强北,数千家店中仅有10多家在售VR眼镜,与去年铺天盖地的形势形成鲜明对比。

VR陀螺在和几家主流的VR盒子厂商交谈过后了解到,

今年VR盒子类产品销量下滑超50%,在前两年涌入市场的厂商中,有80%都已经退出了。

据了解,深圳做盒子类的厂商有100家左右,出货的有40家,有60家随时都可以出货。从销量来看,VRbox月销量达到30万台;千幻魔镜月销量达60-100万台,居市场首位。

这些VR盒子大多都是销往海外,与去年国内和海外的比例大概是2:8不同,今年的比例有着明显变化——千幻墨镜表示出货基本都在国内,但其他品牌国内和海外的比例基本已变成5:5,而下半年海外的量还会继续增长。

虽然生意已经明显不如去年上半年一样好做,但这些盒子类厂商还是坚信VR盒子会迎来第二春。最主要的原因是,谷歌Daydream平台和各大手机厂商接下来会对市场有巨大的推动作用。

相比VR盒子,技术含量更高的一体机产品已经开始展现复苏之势。据了解,

目前华强北一体机出货量每月在10-15万台左右,而较为昂贵的品牌一体机总销量可以达到几万台规模。

上半年国内的爱奇艺、Pico都发布了新品,酷开更是在近日获得腾讯3亿元投资,年内将大力促进一体机在B端的落地。

随着谷歌宣布一体机将在年内上市、高通和英特尔的一体机设备出炉,一体机市场有望在今年迎来一个小高潮。

在多次走访华强北的过程中,我们也发现另一种硬件——全景相机市场正在酝酿中。目前华强北有30家左右的厂商,真正在出货的有10家左右,总体上量还是很小。

在今年的香港环球资源电子展上,70家VR相关展商中有近一半都推出了相机类产品。

相比VR盒子,全景相机门槛较高,但利润可以达到80%。

撇开华强北的杂牌军不谈,全景相机的正规军在今年上半年渐成气候。无论是针对C端市场的双目相机,还是针对B端市场的六目、八目甚至20目相机,全景和VR相机的产品种类正变得越来越丰富。

同时,科技巨头、传统相机公司、手机公司和初创公司都有涉足这一领域。尤其是科技巨头的发力,在今年上半年尤为明显——Facebook推出两款6DoF VR相机设计,开启360 Live全景直播功能,并指定了多款兼容相机;谷歌联合小蚁发布17目Yi Halo,进一步完善自己的Jump相机平台;公司旗下YouTube也开启了全景直播,“StreetView”谷歌街景应用于前不久认定了20款符合标准的全景相机。总体来看,对UGC VR内容的需求还将在今年进一步刺激全景相机市场发展。

最后来说说AR眼镜。去年Magic Leap和《Pokemon Go》掀起了一阵AR狂潮,但事实证明AR眼镜在to C的道路上只会走的比VR更加艰难。所幸AR解放双手的特性让其在B端,尤其是工业领域的优势得到了凸显。

今年上半年,国内就有RealMax、影创科技、亮亮视野、0glass等AR眼镜企业获得融资,且金额都在数千万元级别以上。据VR陀螺了解,影创科技出货量在数千台左右,今年发布了新产品Air,形态从类HoloLens变成了眼镜式。0glass开发者版本卖出了600多套,今年多个B端项目已经开始落地,3000万元的营收目标已经完成了一半。而据VR陀螺了解,亮风台去年的营收达到了数百万元。

这半年的游戏:夺人眼球的IP大作,屡获融资游戏厂商