正文

【编者按】拥有9700多家零售药房、年营收接近1775亿美元, CVS是当之无愧的美国药店连锁老大,更是中国药店企业们顶礼膜拜的偶像。

CVS(全称CVS Health)是美国最大的零售药店和健康管理公司,拥有美国最大的医药福利管理公司(PBM)。截至2016年底,CVS拥有9750家零售药房,超过1100家免预约“分钟诊所”, PBM项目拥有接近9000万会员。

2016年,CVS净营收1775亿美元,净利润53亿美元。

1775亿美元意味着什么?我们不妨来做个对比:三星2016年营收1800亿美元;而阿里巴巴2017财年全年收入也仅为1583亿,单位是人民币。也就是说,CVS年收入几乎是阿里巴巴年收入的7倍。

而中国的药店连锁收入规模是怎样的?

先来看看收入规模最大的国大药房。截至2016年底,国大药房门店总数3502家,营业收入91.09亿元。而拥有4085家门店的一心堂2016年总收入为62.49亿元——

可以说是非常令人绝望的差距了。

所以CVS到底牛在哪儿?亿邦动力网今天带你扒一扒这家药店巨头的前世今生。

为什么取名为CVS?

CVS健康创立于1964年,一开始主要销售健康和美容类产品,过了几年才有自己的药店。

CVS一词代表“Consumer Value Stores(重视消费者的商店)”,不过后来CVS Health的前任CEO托马斯·瑞恩又将其解释为“方便、价值和服务(Convenience,Value and Service)”。

发展关键词:收割、收割、收割

CVS Health的发展史,可以说就是一部收割史。

从20世纪70年代起就开始疯狂收购美国药房,扩充版图。而除了在药房上的扩张,CVS还收购整合了与自己在模式上产生互补效应的公司,例如医药福利管理公司Caremark、免预约的分钟诊所等等。

Caremark 较为核心的一项业务是PBM(药品福利管理),以及针对高价值的慢性疾病管理服务。

1996年,Caremark 与 MedPartners/Mullikin合并后更名为Caremark Rx。2007年,CVS Health与Caremark RX 合并,并改名为CVS Caremark。

2006年,CVS全资收购“分钟诊所”,不仅拓展了自身的诊疗业务,更在行业树立起一种标杆模式。

2014年,在决定停止销售烟草产品后,CVS Caremark更名为CVS Health。

2015年6月,CVS再发大招,花19亿美刀将美国零售巨头塔吉特百货旗下的1660间药店、80间诊所全部买下。二者还达成协议,塔吉特百货每新增一间门店将会在门店中增设一间CVS药房。

两大核心业务:零售药店&药学服务

CVS收入来自于两大核心业务:零售药店和药学服务。

其中,药学服务是指全方位的PBM服务,其中包括CVS Caremark提供的药房邮购服务、专科药房和输液服务,健康管理计划、处方管理、索赔处理等。该业务的客户主要是雇员、保险公司、工会、政府雇员组织、健康计划、管理医疗补助计划以及其他健康福利计划赞助商或个人。

CVS Caremark管理着超过7500万会员的处方配药,通过5个邮购药房、专业药房、长期护理药房和全国68000多家零售药店网络(其中有4.1万连锁药房,2.7万单体药房)来实现。

而零售药店则是另外一大收入来源。

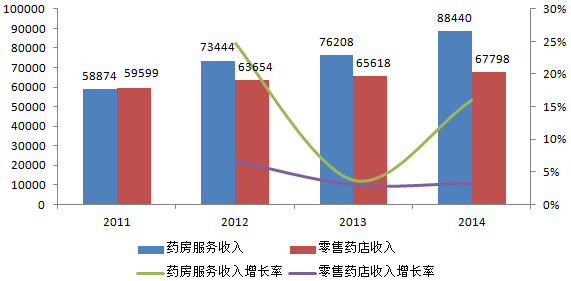

根据公开资料,近几年CVS的药学服务业务增长速度远高于药品零售,2014年药学服务收入约达884.4亿美元,零售药店收入约达678亿美元。药学服务增长达到16%,而药品零售服务收入仅3%。

(图片来自华企商学院研究中心)

产品结构:处方药销售占比75%

CVS与国内药店存在的一个重要区别在于:处方药销售占据大头,这也成为其收入规模让国内药房望其项背的重要原因。

CVS年报显示,2016年CVS处方药销售占比75%,非处方药和个人护理类产品销售占比10%,美妆类销售占比4.2%,其他商品占比10.8%。

(这图太糊你应该看不清,没关系,图不重要,看字……)

截至2016年12月31日,PBM处理了约12亿处方,在美国处方药零售市场占据23.8%市场份额。

CVS 药房承接了美国超过20%的处方,76%的美国人在5公里范围内就可以找到一家CVS药房。“The ExtraCare”特殊服务项目拥有7000万持卡人,成为全国最大的零售会员项目。

四大资产:零售药房、PBM、专科药房、分钟诊所

在经过一系列收购整合之后,CVS的核心资产包括:

➤CVS药店;

➤CVS Caremark;

➤CVS专科药房;

➤分钟诊所;

CVS药店和CVS Caremark在上文中已经提过。接下来我们来认识一下CVS专科药房和分钟诊所。

专科药房(specialty pharmacy)

为需求复杂、药品昂贵的慢性疾病或者遗传性疾病患者提供专科药服务

(有点类似于国内现在比较关注的DTP药房,亿邦动力网上周报道的云药库也是这一模式的代表,详情戳旧文

《手握1.2万个高价值处方药,他想带药店走上DTP快车道》

)

。

截至目前,CVS Health 运营着23个零售专科药房和13个专科邮购药房(名称一般是CarePlus CVS Pharmacy或者Navarro® Health Services),是美国最大的专科药房。