事件:

2018年7月10日晚间,东航发布公告拟非公开发行不超过16.2亿A股和5.2亿H股,募集资金总额分别不超过118亿人民币和35.5亿港元,其中均瑶集团和吉祥航空认购不超过98亿元A股和全部H股。

评论:

1、东航混改再下一城,行业有望进入自发整合阶段

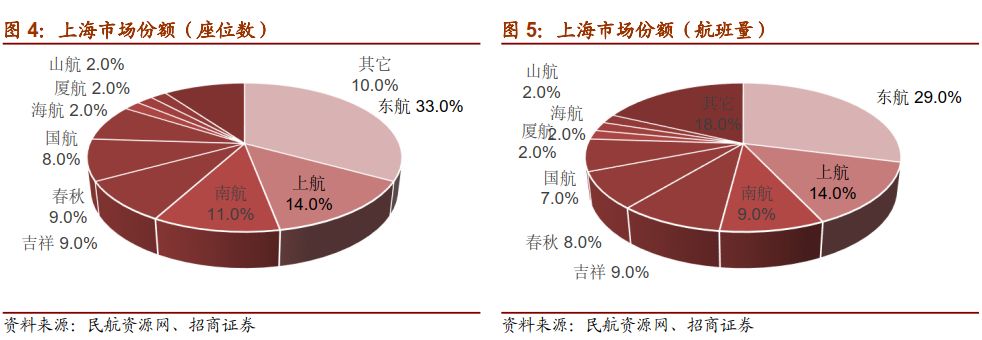

东航股份和吉祥在上海两场座位份额为41.3%/8.2%,航班量份额为44%/9.2%。本次混改后,均瑶和吉祥合计持有东航11.2%(发行股份上限计算)的股份,成为仅次于东航集团的第二大股东,显著优化上海市场竞争格局。

美国航空股迎来9年长牛的核心原因是竞争格局的优化。中国航空业两次行政主导的整合(02-03/09-10)虽然提高了宏观集中度,但并未改善微观竞争。东航混改首次引入民营航企,实现行业自发整合。

中国民航业正经历“外部约束下供给受限”,我们称之为政府主导的“有形供给侧改革”;通过自发整合,行业有望过渡至“市场格局优化带来供给放缓”,我们称之为市场主导的“无形供给侧改革”。

展望2018-2020年,供给侧改革推动航空板块景气度上行且周期性下降,维持板块“推荐评级”。

2、交易方案:A+H增发

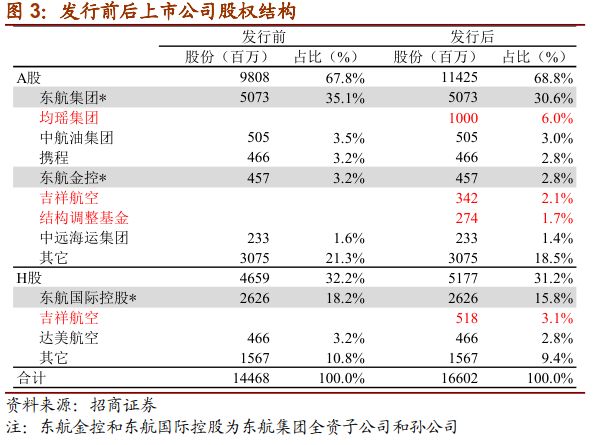

根据交易预案,东航拟向均瑶集团、吉祥航空和国有企业结构调整基金非公开发行不超过16.16亿股A股,募集资金不超过118亿元。募集资金分别用于引进18架飞机,购置15台模拟机和20台备用发动机。发行价格不低于发行期首日(基准日)前二十个交易日交易均价的90%,按照发行股份和募集资金上限估算,本次A股发行隐含价格为7.3元。

同时,东航拟向吉祥航空非公开发行不超过5.18亿股H股,募集资金总额不超过35.5亿港元,全部用于补充流动资金。发行价格不低于发行期首日(基准日)前二十个交易日交易均价的90%,按照发行股份和募集资金上限估算,本次H股发行隐含价格为6.86港元。

按照发行股份上限估计,本次发行后,均瑶集团和吉祥航空合计持有上市公司11.2%的股份,成为仅次于东航集团的第二大股东。

2、上海市场格局显著优化

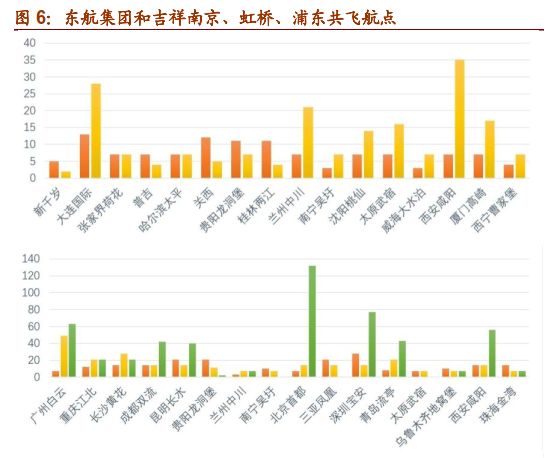

根据民航资源网的数据,东航集团(东航、上航和中联航)和吉祥航空在上海两场座位份额约为41.3%和8.2%,航班量份额为44%和9.2%。从航线网络的角度观察,双方在虹桥机场共有16个共飞直飞航点,在浦东机场共有35个共飞直飞航点。因此,均瑶集团和吉祥航空参股东航,能够显著优化上市市场竞争格局。

3、美国航空牛市复盘:竞争格局的优化

我们在报告《美国航空大牛市深度思考》中提及:美国航空股迎来9年长牛的核心原因是竞争格局持续优化。

1)航空公司&航线集中度提升

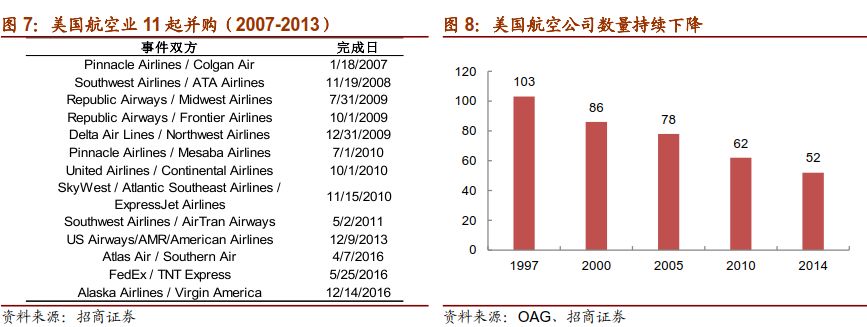

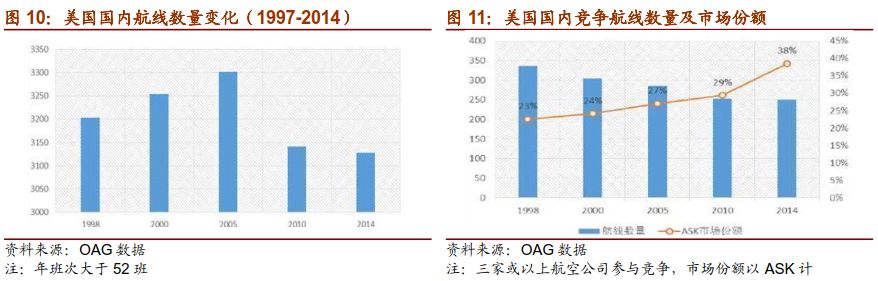

金融危机后,连续亏损导致大量航空公司破产,同时美国航空业掀起并购潮(2007-2013共11起并购)。2008年,达美航空兼并美国西北航空;2010年美国联合航空与大陆航空合并;2013年,美国航空与全美航空合并;2016年,阿拉斯加航空收购维珍航空。在短短16年之内,美国定期航空公司总数从1997年的103家减少到2014年的52家。以旅客周转量计,2016年美国航空业CR4(达美航空、美联航、美国航空和西南航空)达到75%,集中度持续提升。

与此同时,美国国内航线数量由1997年的3203条增加到2005年的3302条后,又减少到了2014年的3128条,主要是航空公司整合后削减亏损航线。竞争航线(三家以上承运人)数量从1998年的337条减少到了2014年的250条,但市场份额不断提高,即竞争正逐步集中到客流量大的航线上来。

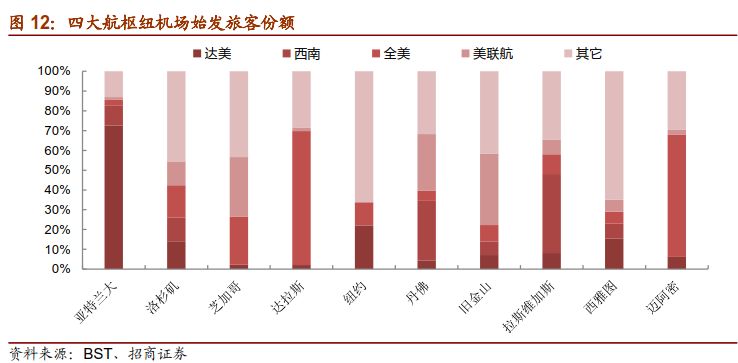

2)枢纽形成定价权

三大航(达美航空、全美航空和美联航)均在国内构建起大型枢纽网络。

以美联航为例,其在美国国内共有纽约(拉瓦克)、华盛顿、旧金山、洛杉矶、休斯顿、芝加哥、丹佛7大枢纽,分别覆盖美国的东西南北中五大区域,其中国际和洲际航线以芝加哥、纽约和休斯顿为核心,分别覆盖亚洲、欧洲和南美三大区域,通过航班波向枢纽转运旅客,再运送至全国及全球各大城市。

三大航都非常强调在大型枢纽的掌控力,市场份额至少都在50%以上,一般能达到60%-70%,在高度控制的市场获取超额利润。

3)收益水平持续提升

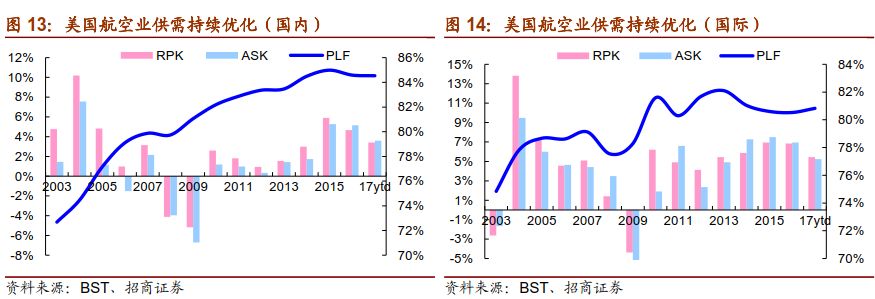

大型航企扩张运力的方式也从买飞机变成了买公司,运力供给放缓,客座率屡创历史新高。

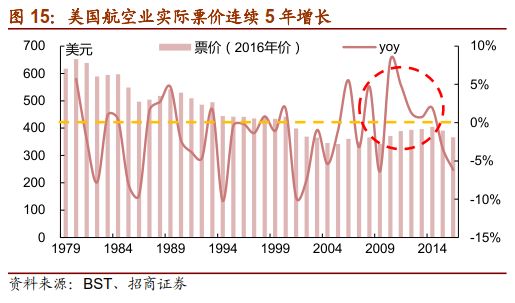

美国航空业国内航线(经通胀调整)的票价10-14连续5年增长,这是1979年美国航空业管制放松后首次票价连续5年提升。伴随着票价的提升,美国航空业盈利能力大幅提升。1979-2010年,美国航空业净亏损518亿美元,2011-2016年合计盈利594亿美元,完全弥补了过去三十年的亏损。

4、中国航空业:竞争格局的优化才刚刚开始

1)新进入者:市场准入增强,民营资本投资意愿下降

中国民航市场准入呈现明显的政策周期: