来源:扫雷小组(ID:saoleixiaozu007)

作者:扫雷君

如你所知,2018年棚改政策不断进行调整。而在明年,棚改政策更是将发生翻天覆地的变化。

据悉,2018年10月25日,住建部在北京主持召开部分省市座谈会,研究2019年棚改政策。地方层面,安徽、江西、山东、四川、贵州五省和各省1个城市代表参会,国家发改委、财政部、人民银行出席会议。

针对2019年的棚改政策,会议明确了五方面内容:

1.新三年棚改计划必须实施,但棚改项目必须区分收益与融资能否平衡;

2.棚改货币化不搞一刀切;

3.政府购买棚改服务模式取消,但鼓励国家开发银行、中国农业发展银行对收益能平衡的棚改项目继续贷款;

4.融资以发行棚改专项债为主。

此外,还有一条政策变化(详见小密圈)。以下逐条分解上述内容。

一、

今年10月8日的国常会表示,按照今年政府工作报告确定的新的三年棚改计划,督促各地加快开工进度,加大配套基础设施建设。

所谓“新三年棚改计划”,

就是2018年-2020年将改造各类棚户区1500万套。今年按计划完成580万套后,2019年、2010年还要完成920万套,年均460万套,目标上相对有所降低。相应地,融资压力也会减轻。

有的地方就反映,之前已经棚改了一部分,剩下的如果不实施棚改,维稳压力大,风险高,所以必须积极推进。

在此之前,棚改范围有所扩大:有的地方将棚改政策覆盖范围扩大到建制镇,有的把房龄不长、结构比较安全的的居民楼纳入棚改范围等等。

本次会议重申,

严格把好棚改范围和标准

,重点改造老城区内脏乱差的棚户区和国有工矿区、林区、垦区棚户区。但是要区分收益能否平衡,这主要为发行棚改专项债做准备。

棚改项目的收益主要来自于棚改腾挪出来的土地出让收益,因此和地价、房价密切相关:一二线城市的棚户区改造项目可以平衡,但三四线城市、县城将难以实现项目收益与融资自求平衡。

怎么破?

二、

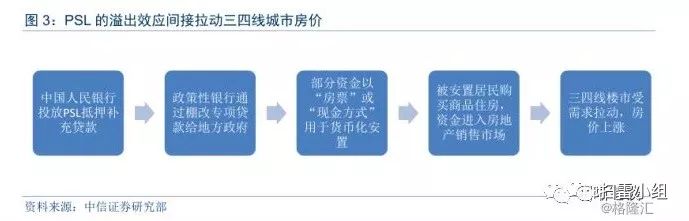

在过去三年,棚改和去库存的结合产生了棚改货币化安置。货币化安置在棚改中的占比也一路上升。

根据公开资料,我国2014年棚改货币化安置比例为9%,2015年为29.9%,2016年这一比例上升到了48.5%。据市场机构测算,2017年达到了60%左右。

以下为棚改货币化的具体操作,相当于央行的“水龙头”直接直接入房地产。

货币化安置的快速推进造成了三四五线城市的房价飞涨。所以会议明确,棚改货币化安置政策不搞一刀切,要因地制宜,因城施策,一城一策。

今年政策已经调整,商品住房供需紧张的市、县,要进一步降低货币化安置比例。明年还将继续。

近几个月,新增PSL规模有所下降,“水龙头”已然拧紧。

三、

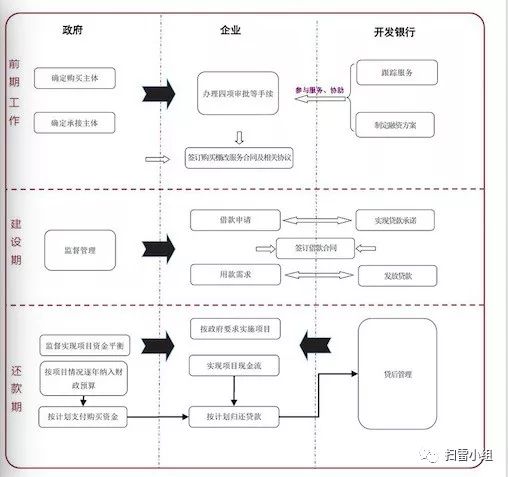

此前,政府购买棚改模式是棚改的主要方式。所谓政府购买棚改服务,是指

由政府授权主管部门通过法定招投标程序,与市场化企业(主要是城投,不在银监名单)签订政府采购服务合同后,由市场化企业与银行进行融资,政府根据合同约定分期向企业支付政府采购资金用于项目资本金投资及偿还银行贷款。

具体如下图:

其中最为核心的是,

城投以政府购买服务合同向银行质押融资,相当于政府对相关棚改融资兜底。

财政部2017年印发的财预〔2017〕87号文称,严禁将建设工程与服务打包作为政府购买服务项目;严禁将金融机构、融资租赁公司等非金融机构提供的融资行为纳入政府购买服务范围。但棚改是豁免的范围。

不过,2018年的一系列调整已意味着政府购买棚改服务可能有所变化。

一是,财政部宁波专员办今年5月10日的一篇文章称,

主要资金筹集于银团贷款和政府购买服务的棚户区改造作为隐性债务的一大来源。

同时,新一轮棚户区改造继续按计划推进,任务指标层层分解,在还旧债、控新债的双重任务下,各级地方政府普遍面临较大的财政收支和债务化解压力。(

财政部专员办:棚改贷款成为隐性债务的一大来源

)

二是,财政部宁波专员办建议,棚改业务的融资存在多种方式,多采取政府购买服务的方式。

实际操作中,政策性开发银行要求政府购买服务的项目必须列入当年度全国棚改计划,而其他类金融机构则要求不一,容易造成政府债务的剧增。建议量入为出,严格管控和压缩政府购买棚改服务的融资模式。(

财政部专员办建议:未来压缩政府购买棚改服务融资模式,取消货币化安置硬性比例要求

)

三是,6月财政部公布《政府购买服务》(征求意见稿)称,政府购买服务合同履行期限或项目实施期限一般为一年,部分可适当延长,最长为3年。而棚改项目时长一般都超过3年。

本次会议直接指出,2019年政府购买棚改模式取消,但鼓励国开行、农发行对收益能平衡的棚改项目继续贷款。

这就意味着政府不再对棚改项目融资兜底,也就不会新增隐性债务。但是承接棚改主体和政府部门的关系如何确定?棚改项目收益是通过土地出让收入返还还是其他方式实现尚不清楚。

四、

关于融资,先提供两组数据:

1)在政府购买棚改服务的模式下,资金主要来源于国开行、农发行的贷款资金。2017年,国开行、农发行发放棚改贷款分别为4273.9亿、8800亿,合计1.3万亿左右。

2)在2018年,棚户区改造专项债问世。Wind数据显示,截至目前棚改专项债发行3100亿。

按照本次会议要求,

2019年棚改融资以棚改专项债为主。那么,棚改专项债的规模将大幅增加。(2017年新增专项债0.8万亿,2018年1.35万亿,2019年有可能增加至2万亿以上。)

但考虑到专项债不可能全都是棚改专项债,棚改融资还存缺口。

此外,由于三四线城市及县城难以实现项目收益与融资自求平衡、部分县市债务率超标不可能分配到新增专项债,所以会议提出了另一项解决措施。(详见小密圈)

往期推荐:

棚改政策的三大调整

官方棚改调研建议:抢抓窗口期,提前落实明后年贷款

小密圈近期内容提要: