事件:

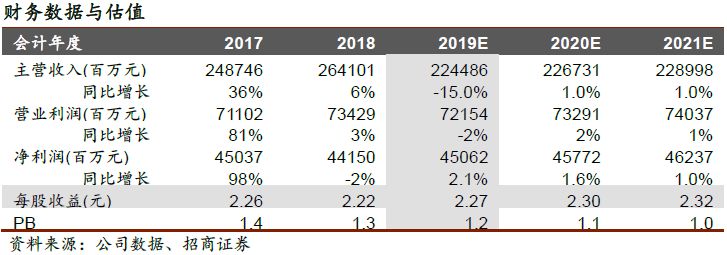

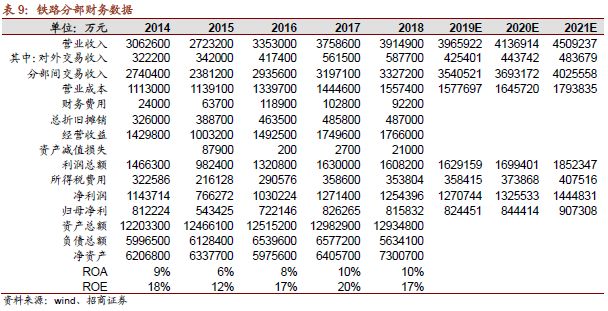

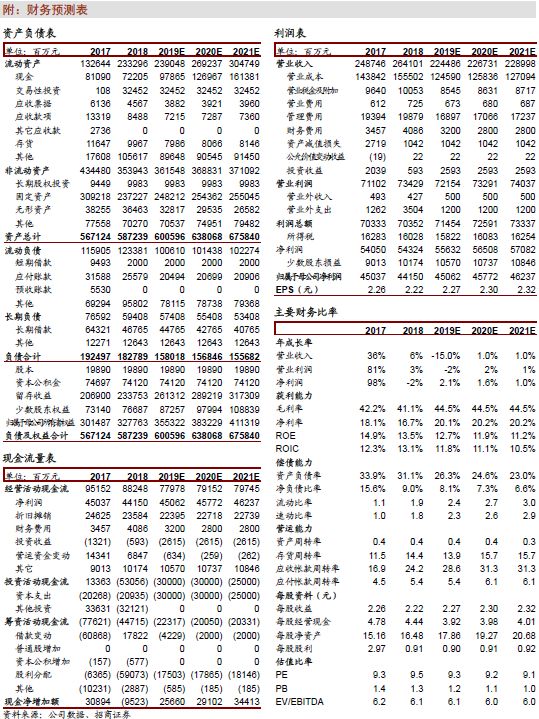

公司发布2018报,期内实现归母净利438亿,下降2.6%,对应EPS为2.2元/股,扣非净利460亿,同比增长2.1%,非经常性损益主要是14亿的移交“三供一业”相关支出。报告期内煤炭产销平稳,电力量价齐升,铁路港口航运化工保持稳定,经营现金流高达882亿,公司账上现金722亿,银行理财300亿,合计千亿资金,分红率保持稳定,40%,每股分红0.88元,股息率4%,2019年资本开支计划270亿,现金流十分充沛,未来分红率有望继续提升。预计2019-2021年EPS分别为2.27/2.30/2.32,对应当前股价PE仅9.3倍,维持“强烈推荐-A”评级。

点评:

1.

煤炭:

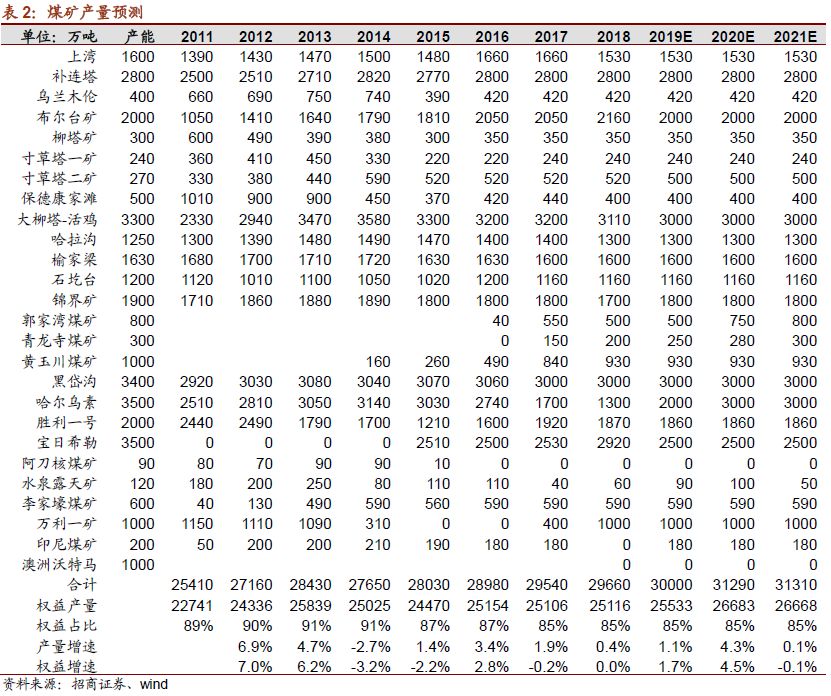

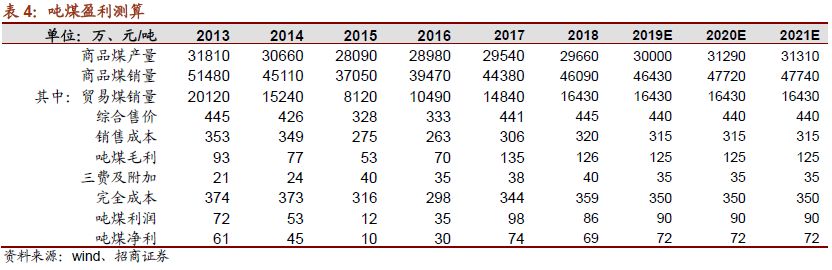

2018年商品煤产量29660万吨,微增0.4%,贸易煤16430万吨,增加11%,综合售价445元/吨,增加4元/吨,完全成本359元/吨,增加14元/吨,主要是贸易煤成本增加以及工资和露天矿剥离费用增加,导致吨煤净利下降9元/吨到69元/吨。2019年公司无新矿投产,煤炭板块量价趋稳。

2.

电力:

2018发电量2788亿度,增加6%,售电量2612亿度,增加6%,主要得益于400万千瓦新机组投产和用电小时数的提升,电价政策性小幅上涨,燃煤主要内部供应,成本稳定,度电净利接近3分,增加71%。2019年约3200万千瓦机组将注入参股公司,按照权益法核算,不再并表。

3.

铁路:

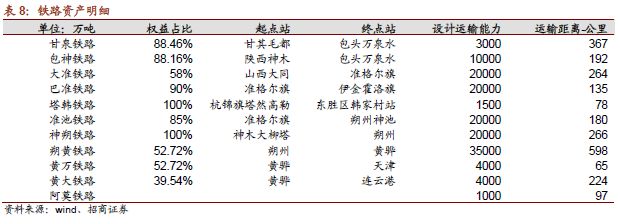

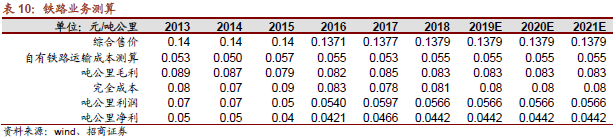

2018年公司铁路周转量2876亿吨公里,同比增加4%,测算年铁路分部吨公里运费为0.1379元,基本持平;净利0.0442元,同比减少5.1%。测算神华铁路板块年归母净利81.6亿,同比微降1.3%。

4.

盈利预测及评级:

公司各个板块量价波动都很小,业绩大概率持续稳定,预计2019-2021年EPS分别为2.27/2.30/2.31,对应当前股价2019年PE为9.3倍,公司今年分红率维持在40%,股息率为4%,2019年预计资本开支271亿,较2018年增加40亿,2018年公司经营现金流高达882亿,覆盖资本开支绰绰有余,且资产负债率只有31%,债务偿还压力很小,当前公司账上货币资金有约700亿,还有300亿银行理财,合计1000亿资金,公司维持正常运转只需200-300亿,分红率有望提升,维持“强烈推荐-A”评级

。

风险提示:宏观经济大幅下滑

煤炭:

产量平稳销量微增,成本略增导致盈利微降。

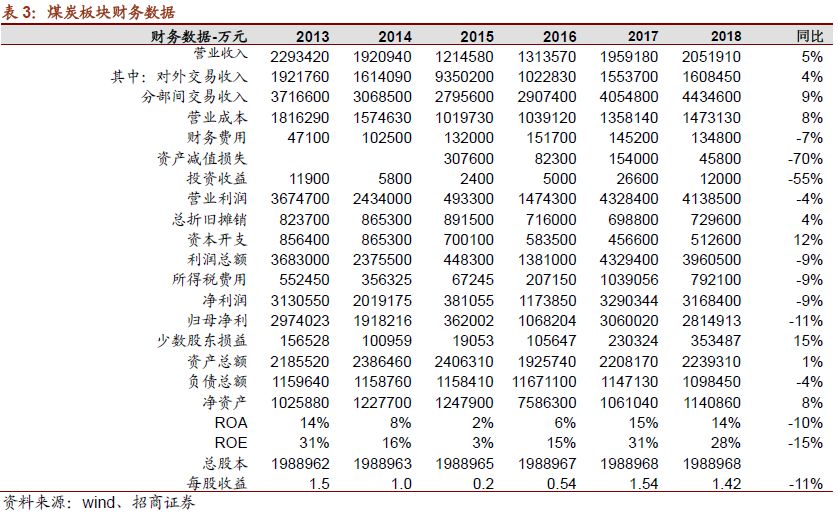

2018年公司实现商品煤产量29660万吨,同比微增0.4%,销量46090万吨,同比增长3.9%,其中贸易煤16430万吨,同比增长10.7%,贸易煤放量得益于晋陕蒙地区自建铁路环线通车。

销售方面,年度长协22050万吨,占比47.8%,均价381元/吨,月度长协15890万吨,占比34.5%,均价511元/吨,现货8150万吨,占比18%,均价401元/吨。2018年全口径商品煤综合售价445元/吨,同比增长4元/吨,

成本方面,由于工资增加以及露天矿土方剥离以及井工矿掘进进尺增加,导致公司原煤开采成本增加5元/吨到113.4元/吨。测算2018年公司煤炭完全成本359元/吨,增加4.5%,吨煤净利69元/吨,同比减少12%,煤炭板块归母净利281亿,同比下降11%;煤炭资产ROA为14%,ROE为28%,位于行业领先水平。

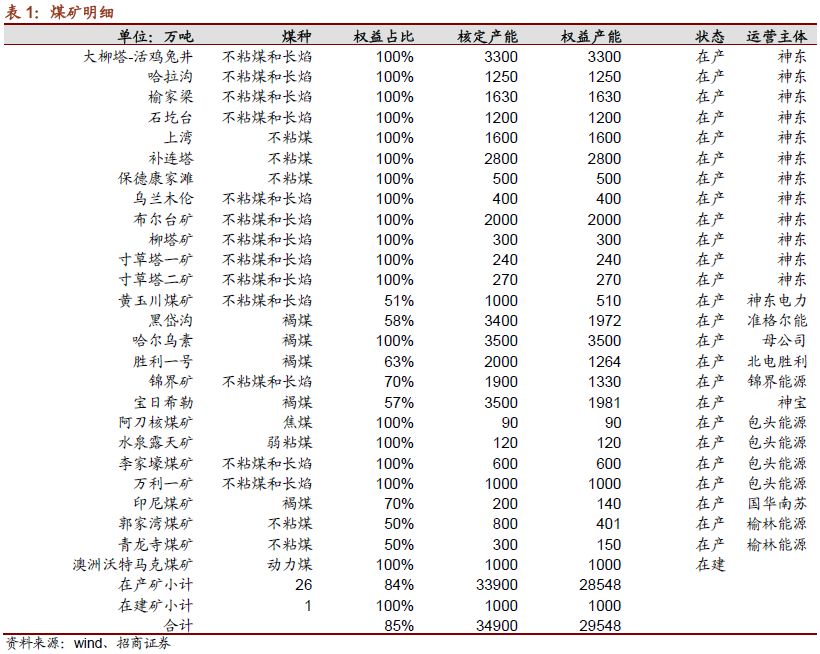

产能方面,公司目前共有26对在产矿井,核定产能3.39亿吨,权益部分2.85亿吨,占比84%;在建矿井1对,位于澳洲,进展较慢。此外控股股东国家能源集团层面还有约2亿吨产能,集团于2014年承诺2019年6月30日前启动对原神华集团14项资产的收购工作,建议重点关注资产注入进度。

煤炭业绩预测:

预计2019-2021年自产商品煤产销量分别为30000/31290/31310万吨,贸易煤量预计在1.6亿吨附近。展望2019年,煤炭行业供需基本均衡,淡季偏松,旺季偏紧,煤价大概率宽幅震荡,且在政策干预下振幅不断变窄,煤价中枢预计600元/吨,预计2019-2021年煤炭板块贡献净利294亿、302亿、303亿。

电厂:量价齐升,净利大幅增加。

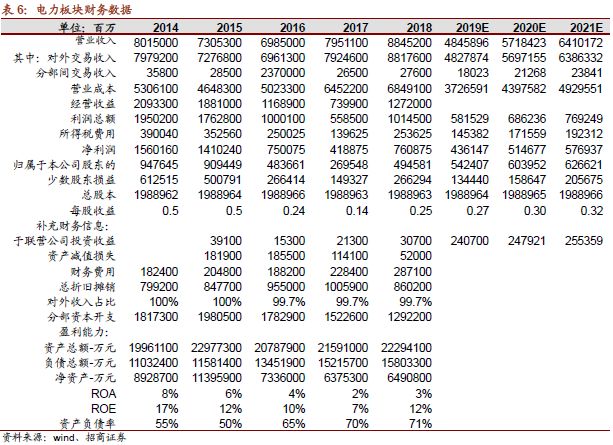

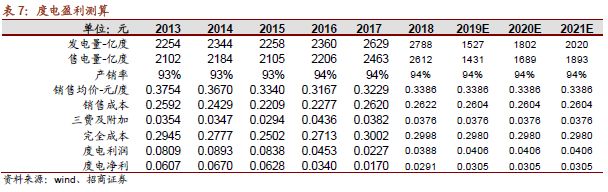

2018年公司总发电量达到2788亿千瓦时,总售电量达到2612亿千瓦时,同比均增长6%,主要得益于400万千瓦新机组投产和全国电力需求的高增长。2018年公司燃煤发电机组平均利用小时为4877小时,同比增加194小时,较全国燃煤发电设备平均利用小时高出561小时。

受益电价上调,电力综合售价0.3386元/度,同比增加5%,完全成本0.2998元/度,持平,测算度电净利0.0291元,增加71%,电力板块归母净利49亿,同比增加83%。电力资产ROA为3%,ROE为12%,资产负债率71%。

电力业绩预测:公司与国电合资子公司已经成立,2019年1月公司旗下约3200万千瓦装机将出表注入参股子公司,未来该部分资产将按照权益法核算,不再并表发售电量以及收入成本。

预计2019-2021年发电量分别为1527、1802、2020亿度,对应售电量分别为1431、1689、1893亿度,产销率94%,增长主要源于在建机组的投产。目前来看,煤炭行业供需均衡的格局没有改变,煤价大概率高位震荡运行,好在公司国华电厂主要使用自产煤,按长协价进行交易,在成本稳定的背景下能够享受发电小时提升带来的业绩增长。预计2019年电力板块贡献的归母净利(含投资收益)为54亿,同比增加10%。

铁路:大物流战略成效显著,铁路净利高位稳定。

公司全力打造国际一流综合物流集团,推动单一的运输产业向综合物流产业转型。公司利用铁路网路运输优势,抓紧整合晋陕蒙地区煤炭资源,带动朔黄等铁路线以及黄骅港吞吐量继续增加。2018年公司铁路周转量2876亿吨公里,同比增加4%,铁路运能得到充分发挥,经营效益大幅提升;其中干线朔黄线(含黄万线)实现周转量1760亿吨公里,同比增加3%。测算年铁路分部吨公里运费为0.1379元,基本持平;生产成本0.055元/吨公里,增加3.7%,净利0.0442元,同比减少5.1%。测算神华铁路板块年归母净利81.6亿,同比微降1.3%,主要是多了2亿的减值损失。铁路资产ROA为10%,ROE为17%,保持稳定。

铁路业务展望:

黄大线仍在推进之中,铁路业务量的增长来源于煤炭销量的增加,尤其是贸易煤的增加,公司铁路业务运营已经相当成熟,价格基本保持稳定,由于神华煤炭分部产销量就基本稳定,铁路业务量难有大的提升,预计2019年铁路业务贡献归母净利稳定在82亿附近。

煤化工:

包头煤化工装置运营稳定,2018年烯烃产量62万吨,同比下降3%,销量61万吨,同比下降3%。聚乙烯综合售价7442元/吨,增加1%,聚丙烯综合售价7327元/吨,增加14%;聚乙烯生产成本5447元/吨,下降1%,聚丙烯生产成本5309元/吨,持平。公司项目所需煤炭全部内部供应,2018年耗煤410万吨。2018年项目实现归母净利6亿,增加48%。目前公司在包头九原工业区的煤制烯烃升级示范项目获得发改委批准,拟建设30万吨聚乙烯45万吨聚丙烯产能,预算投资172亿元,其中资本金30%,目前项目水土保持方案已经获得内蒙古自治区水利厅批复,开工日期尚未确定。

盈利预测及评级:

公司各个板块量价波动都很小,业绩大概率持续稳定,预计2019-2021年EPS分别为2.27/2.30/2.31,对应当前股价2019年PE为9.3倍,公司今年分红率维持在40%,股息率为4%,2019年预计资本开支271亿,较2018年增加40亿,2018年公司经营现金流高达882亿,覆盖资本开支绰绰有余,且资产负债率只有31%,债务偿还压力很小,当前公司账上货币资金有约700亿,还有300亿银行理财,合计1000亿资金,公司维持正常运转只需200-300亿,分红率有望提升,维持“强烈推荐-A”评级。

风险提示:经济增速大幅下滑,中美贸易冲突升级

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。