1、

大量续作

MLF

,是否意味着货币政策的放松?——并非如此,平滑流动性需求

6

月

6

日(周二)的

MLF

操作

4980

亿元,远大于当日的

MLF

到期量,从而部分观点认为这是货币政策转向的信号,甚至认为货币政策“放水”。但如果考虑近期公开市场到期量较大、超储率较低、半年末的季节性资金缺口,央行在操作上更多是平滑到期的流动性需求,而非放水。体现在如下几点:

(

1

)尽管周二公开市场在操作

4980

亿

MLF

之后,合计净投放

2870

亿元,但周三即转向净回笼

1333

亿元(分别操作

7

天、

14

天、

28

天逆回购

400

、

500

、

900

亿元,而周三到期

2400

亿逆回购、

733

亿

MLF

)。且

6

月总计有

4313

亿元

MLF

到期(

6M

期到期量合计

3580

亿,

1Y

期到期量合计

733

亿),央行提前操作对冲后续到期的

MLF

与逆回购,更多是稳定市场对流动性的预期,避免像

5

月初那次

MLF

到期初期并未续作、资金面预期马上变紧资金利率快速上行的现象再次出现。

(

2

)参考历史,

16

年

6

月,央行公开市场当月净投放

7230

亿元。而

17

年

5

月

3

日,到期

2300

亿

MLF

并未续作,导致

5

月初资金面紧张程度严重超出市场预期,直至

5

月

12

日央行投放了

4590

亿的

MLF

方转向宽松(

5

月到期

MLF

合计

4095

亿)。考虑临近半年末,商业银行在

MPA

、

LCR

等各类考核下减少融出,流动性整体偏紧,需适度投放流动性,避免资金利率大幅波动。

(

3

)从央行投放的流动性总量来看(如图

1

),截至

6

月

7

日,央行通过各种渠道投放的流动性合计

50415

亿(含国库现金),与

16

年年末基本持平,但低于春节前

6

万亿的高峰,相当于节后至今共回笼了

1

万亿。但如果考虑年初至今外汇占款持续小幅流出的背景,央行公开市场的操作仅是“部分”补充基础货币的缺口,这也是近期银行间资金面易紧难松的根本原因(如图

3

、

4

)。一季度末超储率为

1.3%

,根据我们的测算,

4

月末的超储率大约降至

1%

附近,处于历史次低位,仅比

2011

年最低水平略高。

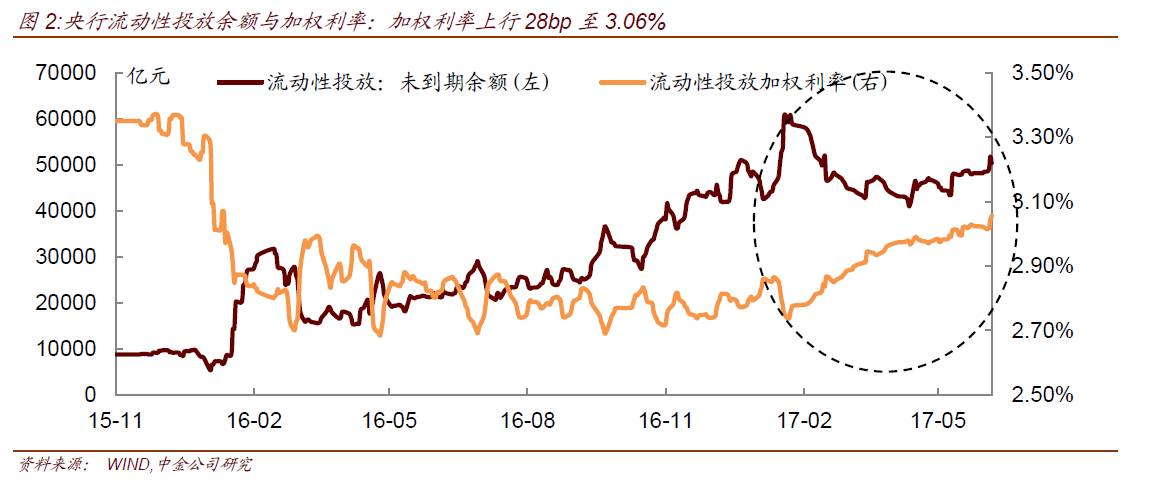

(

4

)从央行投放的流动性价格来看,目前央行投放的各类流动性加权平均利率升至

3.06%

,由于其“锁短放长”的操作,该加权利率从去年

8

月前

2.78%

的水平上升了

28bp

。(如图

2

)

因此,整体来看,央行

MLF

的操作更多是加强前瞻性指引,释放稳定流动性的信号并补充基础货币缺口;但无论从量还是价来看,更多是“削峰填谷”,而非“放水”。在金融监管加强旨在去杠杆的背景下,本轮监管从严但相对温和去杠杆的决心较强,在去杠杆取得实质性进展之前,相关监管政策难有转松之际;更多是监管之间加强协调,避免极端冲击,因而政策叠加所引发的尾部风险担忧下降,但并不等于货币政策的转松。

不过,考虑银监会系列监管文件较为严格,且对商业银行资产负债表影响较大、较为深远,为避免政策叠加带来极端冲击,货币政策不会进一步收紧,而是进入到“不松不紧”、协调配合去杠杆的状态,其对市场的负面作用也将相对弱化。

2、

几个信号表明现阶段的安全边际,较好的配置时点

对于债券市场,我们认为在监管协调加强、货币政策削峰填谷背景下,债券收益率向上的空间与安全边际更为确定。从近期市场来看,有几个信号边际上转向积极:

(

1

)股份制银行

AAA

三个月期同业存单发行利率在前期持续上行之后,在

5%

这一重要关口,并未突破,

6

月

7

日转为小幅下行。但在即将突破

5%

的

4.98%

,可以看到需求放量,如

6

月

6

日单日同业存单发行量超过

1500

亿,创近期单日高峰。(

2

)

6

月

7

日,

1

、

10

年期国债一级招标,单只规模

400

亿创新高,虽然一级中标利率略高于市场预期,市场博边际情绪也较高,且

10

年期国债全场倍数高达

2.9

倍,表明市场需求在目前的收益率水平有被激发。

整体来看,在货币政策削峰填谷之下,金融机构也在积极准备

6

月份跨季资金,我们预计

6

月份资金面可能不会很紧张,或好于市场担忧。而债券以及同业存单收益率在资金面担忧缓解、向上突破动力有限背景下,十年期国债

3.7%

、股份制银行

AAA 3M

期同业存单

5%

的安全边际在近期也相对确定。因此,目前的点位收益率存在一定的吸引力和配置价值,包括同业存单。但在监管从严背景、银行忙于自查过程中,需求尚未看到大的提振,仍需要一些触发因素,才能看到收益率的大幅下行。在收益率磨顶的过程中,是较好的配置时点,吃票息的确定性变强,阶段性交易性机会也在酝酿之中。

往后看,货币政策是否会或何时转向放松,一方面,取决于去杠杆的进展;另一方面,也或需视实体经济走向以及融资需求的强弱相机抉择。关注地方政府融资监管加强对地方投融资动力的影响以及对经济的反作用力。